|

| Enquanto o mercado não oferecer opções alternativas dentro do sistema oficial de ativos, quaisquer reformas no mercado de ouro abordarão apenas os sintomas, e não a causa raiz. |

Ao alterar o Decreto 24/2012/ND-CP, faça as perguntas certas.

Segundo a explicação do Banco Estatal do Vietnã, "o objetivo da alteração e complementação do Decreto 24/2012/ND-CP é abordar as dificuldades e deficiências que surgem na prática e melhorar a eficiência da gestão do mercado de ouro". No entanto, essa é uma abordagem técnica unilateral, que muitas vezes leva a soluções temporárias, como o aumento da oferta de ouro, a intervenção nos preços e a fiscalização do mercado.

Na realidade, embora as soluções técnicas sejam necessárias, elas são insuficientes e nos deixam constantemente atrás do mercado. A pergunta correta em nível estratégico nacional deveria ser: "Como podemos criar múltiplas classes de ativos que inspirem confiança, para que as pessoas não precisem escolher o ouro como sua única opção?"

A atual disparidade generalizada entre os preços do ouro no mercado interno e internacional, que tem causado preocupação pública, não é a causa, mas sim um sintoma, refletindo a fraca confiança em outros ativos, como ações, títulos, imóveis ou no sistema bancário global e no ambiente macroeconômico.

O mercado de ativos no Vietnã é muito pouco diversificado e polarizado, carecendo de classes de ativos intermediários, como certificados de ouro, ouro digital ou contas de poupança remuneradas e protegidas contra a inflação. O ouro reflete, discretamente, essa falta de opções alternativas.

As propostas de emendas ao Decreto 24/2012/ND-CP e as propostas do Ministério da Segurança Pública , do Ministério das Finanças e do Banco Central do Vietnã giram em torno do "controle", da "transparência" ou da "estabilização" do mercado. No entanto, há uma questão mais profunda que precisa ser esclarecida: por que as pessoas ainda recorrem ao ouro, mesmo que o sistema financeiro já conte com ações, títulos e bancos? A resposta não é difícil de perceber: porque é o único ativo que as pessoas podem "ver", "manter" e "vender a qualquer momento".

Enquanto o mercado carecer de opções dentro do sistema formal de ativos, quaisquer reformas no ouro abordarão apenas os sintomas, e não a causa raiz. É hora de pensar diferente. Portanto, o ouro não deve ser o problema a ser gerenciado, mas sim o ativo em que se pode confiar – precisamos construir confiança em classes de ativos legítimas.

Partindo dessa premissa, a questão central que precisamos abordar é: como podemos garantir que as pessoas não apenas escolham o ouro, mas também confiem em outras classes de ativos legítimas? A seção a seguir se concentrará exclusivamente na classe de ativos dentro do ecossistema do ouro. As pessoas não exigem necessariamente preços mais baixos para o ouro; elas exigem uma diferença de preço razoável e transparente que possa ser justificada por objetivos políticos.

Quando a diferença entre o preço do ouro em SJC e o preço internacional do ouro ultrapassa 20-30 milhões de VND por onça sem uma explicação clara, isso configura uma discrepância entre a política e a confiança.

A estrutura operacional da "bateria de taxa de câmbio"

Dado que a política monetária se limita ao controle da inflação, existem também razões pelas quais o Banco Central não pode alocar suas reservas cambiais para intervir sempre que o mercado de ouro apresentar flutuações significativas.

Em primeiro lugar, durante décadas, nossas reservas em dólares americanos têm sido consistentemente baixas (equivalentes a cerca de 3 meses de importações - perto do limite de segurança).

Em segundo lugar, os mercados de ouro e de câmbio "cheiram" a instabilidade psicológica, em vez de serem impulsionados pela oferta e demanda reais.

Em terceiro lugar, as deficiências em outros mercados de ativos, como ações e títulos, levaram a um sentimento defensivo generalizado: as pessoas não estão retirando dinheiro em massa, mas estão transferindo discretamente suas economias para ouro e dólares americanos, criando assim uma pressão constante sobre as taxas de câmbio e os preços do ouro.

Essa realidade nos leva ao pensamento oposto: em vez de usar dólares americanos para sustentar o ouro, devemos criar um mecanismo para transformar o ouro em uma "bateria psicológica" que possa recarregar a confiança quando o VND estiver sob suspeita, sem gastar moeda estrangeira. Quando não for possível "gerar eletricidade" com dólares americanos, o governo precisa recarregar a confiança por meio do ouro como um amortecedor para absorver a ansiedade. Isso pode ser feito por meio de um mecanismo de "bateria cambial" (ver tabela).

|

O princípio de funcionamento da "bateria da taxa de câmbio" é o seguinte: Quando o mercado experimenta volatilidade significativa (inflação, tensão cambial), as pessoas tendem a migrar para o dólar americano ou ouro -> [Insegurança] -> [Migração para uma corretora de ouro legal] -> [Transações padronizadas – as expectativas são guiadas] -> [A confiança é "aliviada" → A taxa de câmbio não precisa de "suporte"] -> [O sentimento se estabiliza] -> [O spread do preço do ouro diminui].

Assim, a estabilidade da taxa de câmbio deixa de ser uma preocupação constante e primordial na gestão do mercado de ouro; em vez disso, o desafio passa a ser regular as expectativas. Se o Banco Central do Vietnã não estiver disposto ou não puder vender dólares americanos, ele direciona a ansiedade para um ambiente controlado. A "bateria da taxa de câmbio" atua como reguladora do "sistema nervoso" do mercado.

O mecanismo para proteger a "bateria da taxa de câmbio"

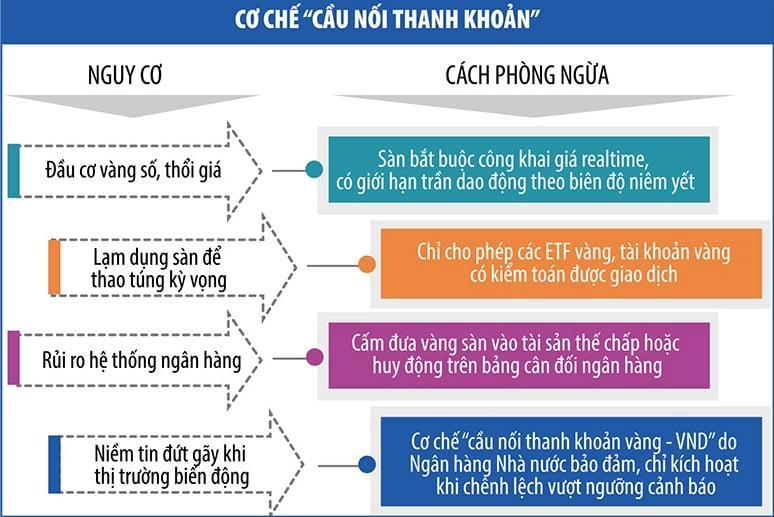

Sempre que o mercado oscila, o Banco Central do Vietnã pode acionar um mecanismo de "ponte de liquidez". Essa ferramenta permite que as pessoas convertam ouro em VND (e vice-versa) por meio de instituições controladas (bancos comerciais, fundos de estabilização do ouro, instituições designadas para produção e comercialização de ouro) sem perturbar o mercado físico de ouro ou pressionar a taxa de câmbio (ver tabela).

|

O ouro não é apenas um pedaço de ouro, mas um nó em uma rede de ativos digitais.

Enquanto o mundo caminha rumo à tokenização de ativos, usando ouro como garantia para stablecoins ou ativos digitais legalmente reconhecidos, ainda enfrentamos dificuldades com o ouro físico.

A proposta de criação de uma bolsa de ativos digitais está sendo analisada pelo Governo. Se implementada e integrada ao ouro digital, teríamos um sistema de ouro digitalizado, lastreado em ouro físico e controlado pelo Estado. As pessoas poderiam comprar, vender, hipotecar e transferir ouro em um ambiente digital, mas sem os riscos das criptomoedas atuais; o Estado manteria o controle, criando um mercado de ativos com maior confiabilidade do que os bancos, porém mais flexível do que o ouro físico.

Na era dos ativos digitais, a tokenização do ouro – a transformação do ouro físico em um ativo digital negociável – está emergindo como uma tendência global. Com o XAUT da Tether, o PAXG da Paxos e o PMGT do governo australiano, o mundo testemunhou uma onda de "digitalização de metais preciosos" com o objetivo de criar uma classe de ativos estável, divisível e facilmente negociável, que preserve suas raízes físicas.

Especificamente, o PAXG é lastreado em ouro físico mantido no cofre da Brink's, supervisionado pela autoridade financeira de Nova York. O XAUT também alega possuir reservas de ouro físico, embora sua transparência tenha sido questionada. O PMGT, emitido pela Casa da Moeda de Perth, possui certificação de ouro físico disponível ao público.

É crucial que esses países tenham leis claras, sistemas de auditoria independentes e a capacidade de resolver disputas por meio dos tribunais. Se considerarmos o ouro digital e as plataformas de negociação de ouro apenas como uma questão tecnológica, sem uma estrutura legal clara, o ouro digital poderá se tornar uma ferramenta de especulação que se espalha rapidamente pelas redes sociais, levando os preços do ouro em seus países a níveis descontrolados; criando uma "brecha legal" nas negociações internacionais, evitando a supervisão financeira; e minando o papel do sistema bancário tradicional, caso as pessoas tratem os tokens de ouro como depósitos remunerados.

Por ora, durante a fase piloto e enquanto refinamos o arcabouço legal, talvez não precisemos nos apressar em tokenizar o ouro, mas poderíamos começar desenvolvendo ETFs de ouro domésticos (fundos negociados em bolsa, projetados para acompanhar o preço do ouro ou de ativos relacionados ao ouro); criando um ambiente de testes piloto para "contas de ouro digital" em alguns bancos com bons sistemas de governança, seguro contra riscos e auditorias independentes; e construindo um arcabouço legal para ativos digitais lastreados em ativos reais, começando com produtos de baixo risco sistêmico e, em seguida, avançando para testes com ouro.

Concluir

A estrutura e as propostas deste artigo visam demonstrar que a diferença de preço do ouro não reside no ouro em si, mas na discrepância entre os ativos, entre as políticas e as crenças. As reformas de mercado não têm como objetivo a gestão de preços, mas sim a reforma da estrutura do mercado de ouro. Sem um ecossistema de crenças, as pessoas se apoiarão apenas naquilo que compreendem: o ouro. Resolver o problema do ouro significa criar um contexto em que as pessoas não precisem mais fazer tantas perguntas sobre o ouro.

Fonte: https://baodautu.vn/cach-nhin-moi-trong-tu-duy-cai-cach-thi-truong-vang-d335305.html

![[Foto] Recepção para dar as boas-vindas ao Secretário-Geral e Presidente To Lam e sua esposa em sua visita de Estado às Filipinas.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Comentário (0)