Ponto positivo em relação às expectativas de alta do mercado

O mercado de ações vietnamita encerrou o primeiro semestre de 2025 em alta, com o índice VN-Index fechando o último pregão de junho em 1.376,07 pontos, um aumento de 5,30% em relação ao primeiro trimestre e de 8,63% em comparação com o final de 2024. Essa valorização também representa um bom resultado se comparada a outros mercados de ações da região.

O impacto positivo no mercado se deve ao crescimento excepcional das ações de grande capitalização, com o índice VN30 apresentando aumentos expressivos em diversos setores e grupos de ações. Os aumentos expressivos do índice VN e do VN30 no primeiro semestre do ano foram impulsionados principalmente por ações de grandes empresas dos setores imobiliário, bancário e de energia elétrica – empresas líderes em segmentos considerados menos afetados pelas tarifas. Destacam-se os aumentos repentinos de preços de VIC (+135,8%), VHM (+91,8%), GEE (+248,8%), GEX (+109,5%), TCB (+38,7%)...

A SHS Securities Company avaliou que, após a recuperação e o crescimento positivo no primeiro semestre do ano, o mercado encontra-se agora na fase final das negociações comerciais e da suspensão de impostos. Os efeitos das tarifas poderão refletir-se gradualmente nos resultados empresariais no terceiro e quarto trimestres de 2025. No curto prazo, o mercado necessita de tempo para absorver e atualizar os fundamentos, especialmente os resultados empresariais do segundo trimestre de 2025 dos grupos industriais diretamente afetados pelas alterações tarifárias.

Portanto, a SHS acredita que existem quatro principais forças motrizes para o mercado no período final do ano, que são: Conclusão das negociações comerciais com tarifas recíprocas mais baixas do que as originais; Manutenção do crescimento da economia e das empresas, com taxas de juros baixas; Expectativas de novos motores de crescimento provenientes da Resolução 57-59-66-68-NQ/TW 2025; e Expectativas de valorização do mercado de ações.

Até o final de junho de 2025, a capitalização total de mercado será de aproximadamente 310 bilhões de dólares, cerca de 65% do PIB de 2024. Este valor ainda é considerado relativamente atrativo, levando em conta as perspectivas de crescimento e a escala do PIB em 2025 e 2026. O índice P/L do VN-Index, de 14,1, é quase igual à média do P/L dos últimos 3 anos (14,7) e à média dos últimos 5 anos (16,7). O P/L projetado de 11,54 ainda é considerado relativamente atrativo em comparação com as atuais perspectivas de crescimento.

A SHS mantém sua previsão de que, nos últimos seis meses de 2025, o VN-Index deverá atingir um preço-alvo em torno de 1.420 pontos, com a expectativa de que o mercado seja valorizado. Ao mesmo tempo, espera-se que o valor total das transações de mercado permaneça positivo no segundo semestre do ano, crescendo em comparação com o baixo nível de referência no mesmo período de 2024. Em média, em 2025, prevê-se que o valor total das transações de mercado aumente cerca de 10% em relação a 2024.

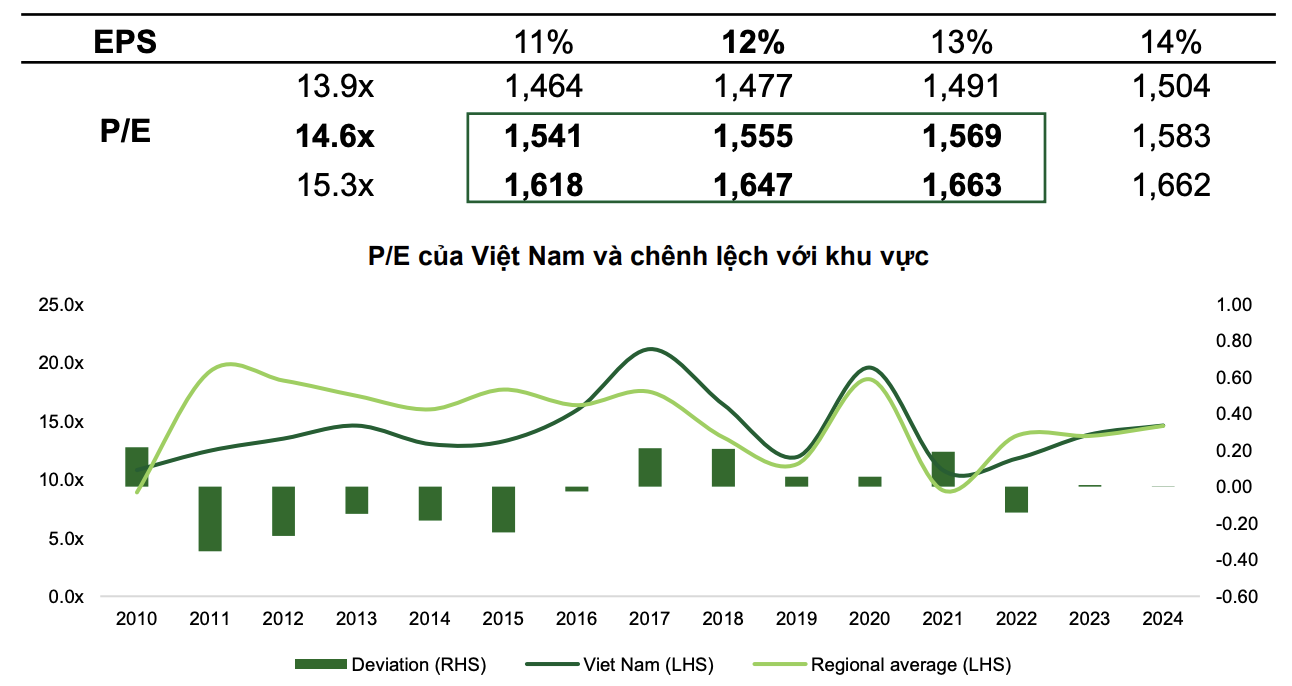

Entretanto, em uma previsão mais otimista, a VCBS acredita que, no cenário base, o VN-Index deverá atingir 1.555 pontos, com um índice P/L de 14,6x e um aumento de 12% no lucro por ação (EPS) do mercado.

No cenário otimista, o índice poderia atingir 1.663 pontos, com expectativas de melhoria do mercado, políticas fortes e decisivas para impulsionar o crescimento e novas medidas positivas por parte de uma diplomacia flexível.

|

| Dois cenários para o mercado de ações em 2025, segundo a VCBS. |

A VCBS estima que o índice P/E (Preço/Lucro) do mercado vietnamita irá flutuar na faixa de 13,9x a 15,3x em 2025, visto que, nos últimos anos, o VN-Index tem sido avaliado no mesmo nível da média regional.

O aumento do índice poderá contribuir para elevar a liquidez média para pelo menos 26 trilhões de VND por sessão. Além disso, com a atualização da classificação pela FTSE, o mercado de ações vietnamita poderá receber um fluxo de caixa estrangeiro líquido de até US$ 1,3 a 1,5 bilhão no terceiro trimestre de 2025 (incluindo US$ 950 milhões provenientes de ETFs passivos modelados a partir da cesta do índice FTSE Emerging Markets e considerando que o índice de capitalização do mercado vietnamita é de 0,94%). Consequentemente, espera-se também que as transações estrangeiras se invertam, passando de vendas líquidas para compras líquidas.

Onde investir no segundo semestre de 2025?

Com base nos desenvolvimentos atuais, a VCBS avalia que, no segundo semestre de 2025, As ações de primeira linha (ações de grande capitalização) continuam sendo o destino de grandes fluxos de caixa, com a expectativa de que o mercado vietnamita seja elevado à categoria de mercado emergente, em um contexto de flexibilização contínua da política monetária dos principais países e de superação da pressão das tarifas comerciais recíprocas com os Estados Unidos. O grupo de ações de pequena e média capitalização se recuperará quando houver sinais de crescimento dos lucros, acompanhando o grupo de ações de primeira linha e recebendo o fluxo de caixa proveniente delas.

Entretanto, na previsão do setor, a SHS selecionou alguns grupos industriais típicos para o segundo semestre de 2025, incluindo: Imóveis residenciais, Serviços financeiros, Bancos, Materiais básicos e Infraestrutura.

Especificamente, prevê-se um desempenho positivo para o setor imobiliário residencial graças ao Corredor Legal, que facilita a implementação mais rápida de projetos por parte das empresas. Ao mesmo tempo, a manutenção de taxas de juros baixas permite que os investidores reduzam os custos de capital, atraindo compradores de imóveis. O setor imobiliário residencial também é menos afetado pelos impactos negativos das políticas tarifárias dos EUA.

Espera-se que o setor de serviços financeiros e de valores mobiliários se beneficie da expectativa de melhoria da classificação de risco do mercado de ações pelo FTSE. Corretoras focadas no segmento de clientes institucionais, como SSI, VCI e HCM, se beneficiarão da implementação de serviços sem margem, juntamente com o esperado fluxo de capital para o mercado vietnamita.

Em relação ao setor bancário, embora ainda avalie com cautela a tendência da margem de intermediação financeira (NIM), a SHS mantém uma avaliação positiva. O crescimento do crédito continua sendo o principal motor do crescimento econômico, impulsionando o crescimento do crédito no setor bancário. A Resolução 42/2017 foi promulgada, concedendo às instituições de crédito o direito de apreender garantias para ajudar o sistema bancário a acelerar o processo de liquidação de dívidas incobráveis, contribuindo assim para desbloquear fluxos de capital, aumentar ativos rentáveis e melhorar o índice da NIM. Ao mesmo tempo, a avaliação das ações bancárias permanece atrativa. O fluxo de caixa será direcionado para bancos com histórias de investimento sobre perspectivas de crescimento, novas estratégias de comunicação para aumentar a competitividade, receitas extraordinárias ou reestruturação completa.

Grupos de materiais básicos, como aço e fertilizantes, também são beneficiados pela recuperação da demanda, e as empresas de infraestrutura enfrentarão muitas oportunidades quando o investimento público for impulsionado.

Fonte: https://baodautu.vn/chung-khoan-viet-nam-dung-truoc-nhieu-co-hoi-moi-nua-cuoi-nam-2025-d322955.html

Comentário (0)