O papel essencial do aumento do capital próprio

De acordo com as disposições do Decreto 141, até 31 de dezembro de 2010, os bancos comerciais deveriam garantir um capital social de 3 trilhões de VND, prazo que se estendeu até 31 de dezembro de 2011. Portanto, 2011 também foi um ano de corrida bancária para aumentar o capital e atender à exigência de 3 trilhões de VND em capital social, como o SGB, KLB, VBB, NCB,OCB , NAB...

Segundo dados divulgados pelo Banco Central do Vietnã (SBV), há 10 anos, em 2014, o capital social do grupo de bancos comerciais estatais representava 30% do sistema total, enquanto o grupo de bancos comerciais privados representava 44%. No entanto, no final de junho de 2024, os índices de capital social desses dois grupos eram de 21% e 55%, respectivamente, demonstrando um crescimento notável na corrida pelo aumento de capital do grupo de bancos comerciais privados. Especificamente, o capital social do grupo de bancos comerciais estatais em 31 de dezembro de 2024 era de VND 228.229 bilhões, um aumento de apenas VND 94.023 bilhões, equivalente a um aumento de 41% em comparação com o final de 2014. Enquanto isso, o capital social do grupo de bancos comerciais privados atingiu VND 587.850 bilhões, um aumento de VND 587.850 bilhões, equivalente a um aumento de 67%.

O grupo de bancos comerciais privados tem a oportunidade de dar um salto significativo em termos de capital social, especialmente no período de 2017-2018, quando os bancos estão empenhados em abrir capital na bolsa de valores, o que abre oportunidades para aumentar o capital e encontrar potenciais acionistas estratégicos, aproveitando as oportunidades de mobilização de capital tanto nacional quanto estrangeiro.

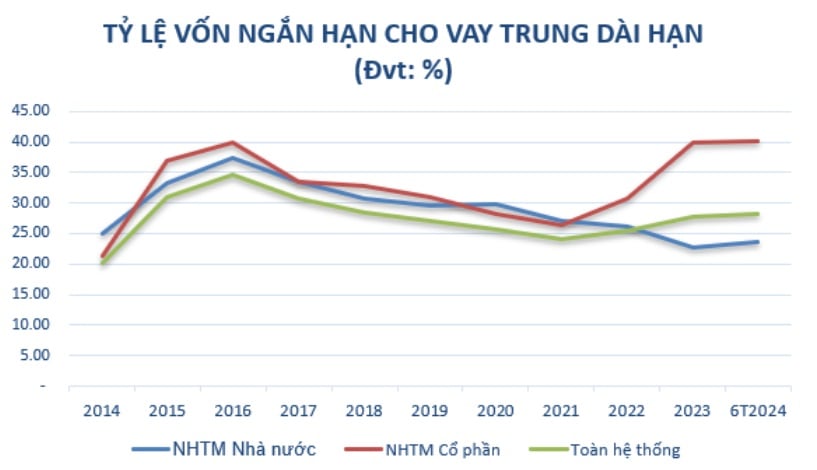

Além de garantir o cumprimento das normas da agência gestora, o aumento do capital social é um pré-requisito, auxiliando os bancos a ampliar suas fontes de capital de médio e longo prazo para expandir suas operações comerciais, em um contexto de redução gradual da utilização de capital de curto prazo para empréstimos de médio e longo prazo, conforme o roteiro estabelecido na Circular nº 08/2020/TT-NHNN, de 14 de agosto de 2020, do Banco Central do Vietnã, que altera e complementa a Circular nº 22/2019/TT-NHNN, a qual estipula limites e índices de segurança nas operações de bancos e filiais de bancos estrangeiros.

Fonte: Compilado a partir do State Bank

Ao mesmo tempo, o aumento de capital visa assegurar o índice de adequação de capital (IAC) de acordo com as normas das autoridades competentes, buscando atender aos padrões internacionais e aumentar continuamente os lucros a cada ano. O aumento de capital também é uma tarefa a ser implementada de acordo com o Projeto de reestruturação do sistema de instituições de crédito associado à liquidação de créditos incobráveis no período de 2021 a 2025, conforme a Decisão nº 689/QD-TTg, de 8 de junho de 2022, do Primeiro-Ministro . Uma das metas importantes é que, até 2023, o IAC dos bancos comerciais atinja pelo menos 10-11% e, até 2025, pelo menos 11-12%.

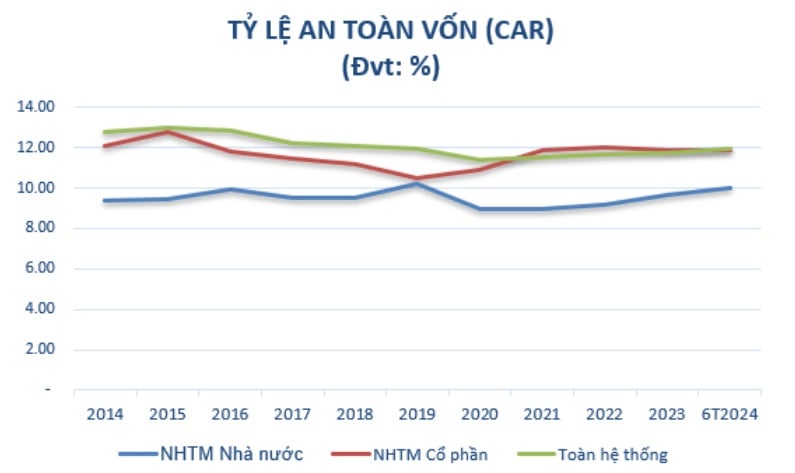

Após 10 anos, a elevada taxa de crescimento do capital social fez com que o índice de adequação de capital (CAR) do grupo de bancos comerciais privados fosse muito superior ao do grupo de bancos comerciais estatais. Especificamente, em 2014, o índice mínimo de adequação de capital do grupo de bancos comerciais estatais era de 9,4%, enquanto o do grupo de bancos comerciais privados era de 12,07%. Em junho de 2024, o índice de adequação de capital do grupo de bancos comerciais de capital aberto (11,86%) também era superior ao do grupo de bancos comerciais estatais (9,99%), conforme previsto na Circular 41/2016/TT-NHNN.

(*) A partir de 2020, o índice CAR é calculado de acordo com os bancos que aplicam a Circular 41/2016/TT-NHNN. Fonte: Compilado a partir do SBV

Assim, fica evidente que o aumento do capital social desempenha um papel importante para garantir a estabilidade e o desenvolvimento sustentável dos bancos. Além de auxiliar os bancos a atenderem às exigências legais e regulatórias dos órgãos reguladores, o aumento do capital social também amplia a capacidade operacional, melhora a capacidade financeira e fortalece a competitividade dos bancos no mercado.

Atualmente, os bancos estão sempre buscando proativamente soluções adequadas, especialmente os bancos de pequeno e médio porte, incluindo métodos flexíveis de captação de capital, melhoria da eficiência operacional e conformidade com novas regulamentações legais para manter o desenvolvimento sustentável no contexto atual do mercado.

Aumentar o capital social por meio de dividendos está se tornando uma tendência.

Existem muitas maneiras pelas quais os bancos podem aumentar seu capital social, como: emissão de novas ações, títulos conversíveis e cooperação com investidores estratégicos. No entanto, dependendo da situação financeira, da orientação estratégica, dos desejos dos acionistas e da conjuntura econômica em cada momento, o banco decide o método de aumento de capital.

No contexto atual de um mercado de ações pouco dinâmico, a emissão de novas ações enfrenta muitas dificuldades para atrair acionistas interessados em comprá-las. Além disso, os bancos também precisam considerar o impacto da emissão de novas ações sobre o atual índice de participação acionária e cumprir as regulamentações do órgão regulador.

Portanto, a emissão de ações para pagamento de dividendos — um método de aumentar o capital sem a necessidade de mobilizar recursos externos adicionais — está se tornando uma tendência crescente nos bancos, especialmente após a pandemia de COVID-19. Os bancos podem usar os dividendos acumulados para emitir ações aos acionistas atuais. Essa é uma solução razoável quando os bancos desejam manter o consenso dos acionistas e não querem compartilhar a propriedade com novos investidores.

Durante o período de recuperação pós-COVID-19 (2021-2022), o Banco Central do Vietnã (SBV) incentivou os bancos a não pagarem dividendos em dinheiro para economizar recursos e reduzir as taxas de juros. Portanto, a maioria dos bancos teve que optar por pagar dividendos em ações. A partir de 2023, além dos dividendos em ações, os bancos pagarão dividendos adicionais em dinheiro a uma taxa fixa. Isso se deve não apenas ao fato de o SBV ter flexibilizado sua política de dividendos em dinheiro, mas também para atender a um grupo de acionistas que não tem mais interesse em receber dividendos em ações, visto que o mercado de ações não tem apresentado um desempenho muito positivo recentemente.

No grupo de bancos comerciais estatais, a partir do final de 2023, o Banco Central autorizou o aumento do capital social para garantir o índice de adequação de capital e fortalecer a capacidade de crédito. O Vietcombank emitiu 2,17 bilhões de ações adicionais para os acionistas existentes, a uma taxa de 38,79%. Após a conclusão, o capital social do banco aumentará de VND 55,891 bilhões para mais de VND 77,571 bilhões. O VietinBank também foi autorizado a utilizar o lucro remanescente de 2022, cerca de VND 11,648 bilhões, para o pagamento de dividendos, elevando seu capital social de VND 53,700 bilhões para mais de VND 65,300 bilhões.

Por exemplo, o Agribank teve sua solicitação aprovada pela 15ª Assembleia Nacional para complementar seu capital social para o período de 2021-2030 em um máximo de 17,1 trilhões de VND. Com essa complementação, o capital social do Agribank ultrapassará 51,5 trilhões de VND.

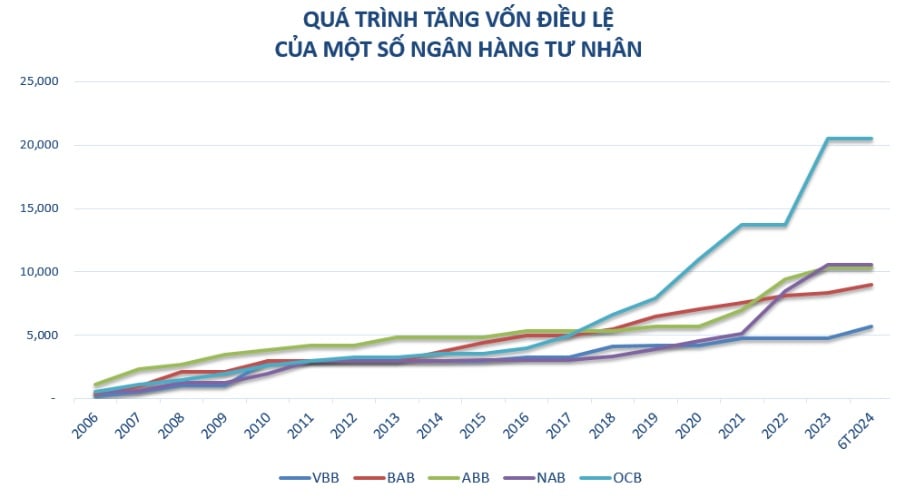

Desde o início de 2024, os bancos privados também têm recebido aprovação contínua do Banco Central para aumentar o capital social e concluir os procedimentos de alteração de licença.

No final de julho de 2024, o Banco Estatal do Vietnã aprovou o aumento do capital social do OCB por meio da emissão de ações para pagamento de dividendos aos acionistas existentes a uma taxa de 20%, com um máximo de VND 4,109 bilhões. Após a emissão bem-sucedida, o capital social do Banco aumentará de VND 20,548 bilhões para VND 24,658 bilhões.

Anteriormente, o NAB também teve sua autorização aprovada para aumentar seu capital social de VND 10,58 trilhões para VND 13,725 trilhões por meio do pagamento de dividendos em ações a uma taxa de 25% e da emissão de 50 milhões de ações ESOP ao preço de VND 10.000 por ação.

Enquanto isso, o Vietbank planeja usar cerca de VND 1,445 bilhão para pagar dividendos em ações e reter VND 148 bilhões. Especificamente, o Vietbank continua a implementar o plano de aumento de capital por meio da oferta de ações aos acionistas existentes (aprovada pelo Banco Central em julho de 2023), com um aumento total de VND 1,003 bilhão, elevando o capital social de VND 4,777 bilhões para VND 5,780 bilhões. Até o momento, o Banco concluiu a oferta de mais de 100,3 milhões de ações e está realizando os procedimentos para solicitar ao Banco Central a aprovação das alterações em sua licença, com previsão de conclusão no terceiro trimestre de 2024.

O Vietbank também planeja emitir cerca de 144,5 milhões de ações para pagar dividendos aos acionistas existentes, o equivalente a 25%, com previsão de implementação no terceiro e quarto trimestres de 2024. O valor nominal total da emissão é de aproximadamente VND 1,445 trilhão. Se o processo de alteração da licença de capital social for concluído e as ações forem emitidas com sucesso para o pagamento de dividendos, o capital social do Vietbank aumentará para aproximadamente VND 7,225 trilhões.

Nos últimos anos, os bancos de pequeno e médio porte, como o Vietbank, o OCB e o NamABank, têm aumentado continuamente seu capital social de forma ativa e contínua. Juntamente com o plano anual de crescimento dos negócios, o aumento do capital social é necessário para ajudar os bancos a aprimorarem sua capacidade financeira, por meio de: aumento de escala, maior competitividade e cumprimento do plano de expansão da rede de transações; investimento contínuo em sistemas tecnológicos para modernizar o banco, apoiar o desenvolvimento de novos produtos e aprimorar a experiência do cliente.

Especialmente no período atual, o capital social também é considerado uma reserva, fornecendo recursos para que os bancos estejam preparados para responder aos desafios em um ambiente econômico instável; criando condições mais favoráveis para que os bancos promovam atividades de crédito, apoiando o capital para a economia de acordo com a orientação do Governo.

Um ponto importante a destacar é que a nova Lei das Instituições de Crédito (IC), que entrará em vigor em 1º de julho de 2024, afetará significativamente o aumento do capital social dos bancos. A nova lei estabelece requisitos e regulamentações sobre capital mínimo, gestão de riscos e instituições de crédito, criando tanto oportunidades quanto desafios. Os bancos precisam cumprir essas regulamentações para garantir que suas operações estejam em conformidade com a lei, ao mesmo tempo que melhoram a qualidade da gestão e a capacidade financeira.

Fonte: https://www.congluan.vn/ngan-hang-chu-dong-tang-von-tao-da-phat-trien-ben-vung-post312608.html

Comentário (0)