Recentemente, a SSI Securities publicou um relatório atualizado sobre as perspectivas do mercado de ações do Vietnã para 2023. A equipe de analistas afirmou que, considerando que o mercado de ações reflete simultaneamente a perspectiva de um forte corte na taxa de juros este ano, juntamente com a fraca perspectiva de lucros das empresas listadas, a tendência do mercado deverá oscilar em direção ascendente daqui até o final do ano.

Assim, em termos de perspectivas de lucro, a SSI Research revisou para baixo sua estimativa de crescimento de lucros para 2023, visto que as empresas listadas continuarão a enfrentar desafios na temporada de resultados do segundo e terceiro trimestres.

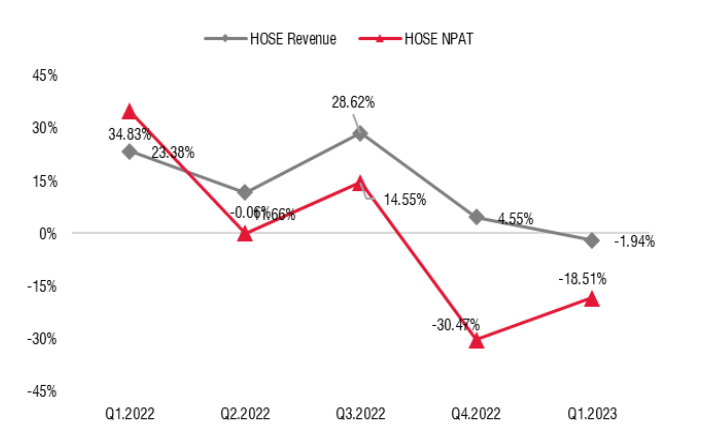

De fato, os lucros das empresas listadas na Bolsa de Valores de Ho Chi Minh (HoSE) registraram uma queda significativa em comparação com o mesmo período, e esse processo começou bem cedo, do segundo trimestre de 2022 ao primeiro trimestre de 2023, período em que as margens de lucro de muitas empresas diminuíram drasticamente, principalmente devido ao aumento dos custos, enquanto o crescimento da receita permaneceu bastante estável até o primeiro trimestre de 2023.

Lucros trimestrais das empresas listadas na Bolsa de Valores de Ho Chi Minh (Fonte: SSI Research).

No entanto, existe o risco de o crescimento da receita apresentar sinais de desaceleração a partir do segundo trimestre de 2023, devido à fraca demanda interna e externa. Na visão da SSI, o consumo interno pode não se recuperar até o quarto trimestre de 2023, o que pode ser mensurado pelo crescimento do crédito e pela situação das importações.

No ciclo anterior do mercado de ações, houve uma forte recuperação quando as taxas de juros atingiram o pico e o Banco Central implementou uma redução drástica na taxa de juros em 2012. A questão é se isso se repetirá no momento atual.

O índice VN-Index subiu 5,63% até 26 de maio de 2023 e 2,28% desde o primeiro corte nas taxas de juros realizado pelo Banco Central do Vietnã (SBV) em março. Embora as taxas de juros tenham caído mais rapidamente do que a maioria das estimativas desde o início do ano, os cortes foram acompanhados por baixa demanda de crédito e uma taxa de câmbio estável devido à fraca atividade de importação.

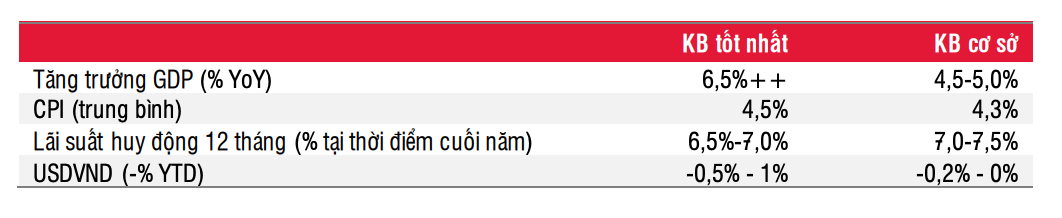

Indicadores-chave nos cenários base e otimista (Fonte: SSI Research).

Com relação às perspectivas para as taxas de juros, de acordo com o cenário base, a SSI acredita que as taxas de juros podem diminuir em mais 50 a 100 pontos-base daqui até o final do ano e continuarão a diminuir em 2024.

Embora as taxas de juros de depósitos tenham diminuído entre 250 e 300 pontos-base em comparação com o início do ano, o ajuste das taxas de juros para compra de imóveis não foi significativo, pois esses empréstimos são considerados bastante arriscados devido a problemas nos mercados de títulos corporativos e imobiliários.

Com as taxas de juros hipotecárias atuais em torno de 13%, um corte adicional de 150 a 200 pontos-base nessas taxas pode ser necessário para estimular a demanda no mercado imobiliário, e isso provavelmente ocorrerá até 2024. Nesse momento, a liquidez melhorará à medida que as medidas do governo para facilitar o mercado imobiliário e o mercado de títulos corporativos entrarem em vigor.

Somente em 2023, o Decreto 08 permite que emissores de títulos corporativos estendam suas obrigações de pagamento por até 2 anos, enquanto diversos bancos afirmaram estar se preparando para fornecer capital adicional a investidores em projetos com a devida autorização legal. Isso também contribui para a estabilização gradual do problema de liquidez no sistema.

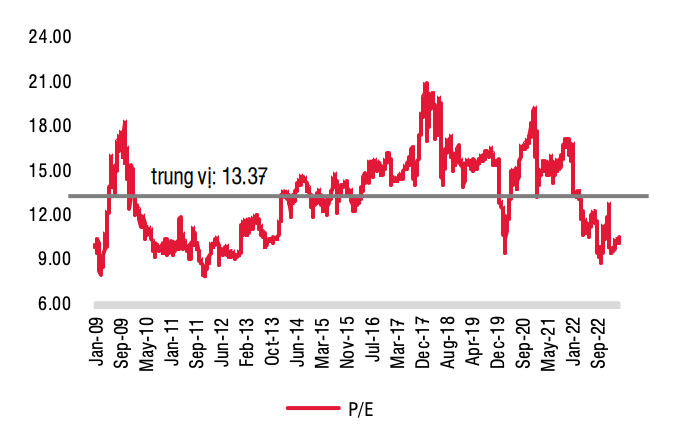

Projeção de P/L (Fonte: SSI Research).

Como o mercado de ações reflete simultaneamente a perspectiva de um forte corte nas taxas de juros este ano, juntamente com a fraca perspectiva de lucros das empresas listadas, a SSI prevê que a tendência do mercado será de alta até o final do ano. A volatilidade do mercado de ações permanecerá bastante elevada.

Entre os fatores a serem observados que podem afetar o mercado de ações, incluem-se a evolução das taxas de juros, novas políticas governamentais, bem como a implementação de políticas atuais que ajudarão a economia a superar o risco de uma recessão econômica global e a se recuperar gradualmente. O ponto positivo é que, até o terceiro trimestre deste ano, a maioria das indústrias já terá ultrapassado o ponto mais baixo de seus lucros.

Partindo desse pressuposto, a SSI Research recomenda que os investidores de longo prazo acumulem ações gradualmente, especialmente quando o índice VN-Index estiver em torno de 1.000 pontos.

A SSI Research mantém uma recomendação neutra para os dois setores com maior capitalização de mercado, incluindo os setores bancário e imobiliário. No entanto, para as ações bancárias, o momento ideal para analisar esse grupo de ações é a partir do quarto trimestre, pois nesse período os investidores terão uma melhor compreensão das atividades de reestruturação de dívidas e provisionamento dos bancos, o que lhes permitirá estimar o tempo necessário para absorver toda a inadimplência dos bancos neste ciclo.

Por outro lado, no setor imobiliário, deve-se priorizar a escolha de ações imobiliárias menos relacionadas ao mercado de títulos corporativos .

Fonte

![[Foto] O presidente da Assembleia Nacional, Tran Thanh Man, participa da cerimônia de premiação do VinFuture 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[Foto] 60º aniversário da fundação da Associação Vietnamita de Artistas Fotográficos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

Comentário (0)