Uma série de irregularidades em 14 pedidos de empréstimo.

Conforme relatado por Lao Dong, no início de 2022, o VietABank realizou 3 transações de crédito com a HSTC Construction Investment and Trading Joint Stock Company (HSTC Company).

Destas, existem 2 transações registradas em 26 de janeiro de 2022 e 1 transação registrada em 7 de fevereiro de 2022 no sistema do Escritório Nacional de Registro de Transações Garantidas ( Ministério da Justiça ).

No entanto, a garantia para essas transações de crédito é o Projeto da Área Funcional Urbana de La Phu, na comuna de La Phu, distrito de Hoai Duc, cidade de Hanói . Confirmando com repórteres do jornal Lao Dong, o líder do Comitê Popular da comuna de La Phu afirmou que, até o final de novembro de 2023, esse projeto ainda não possuía as condições legais necessárias.

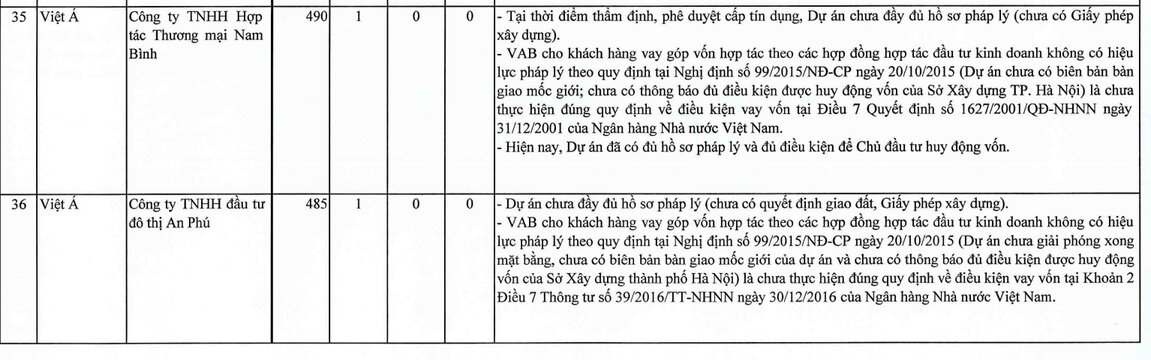

Vale mencionar que, em meados de 2023, a Inspeção Governamental apontou diversas irregularidades ao examinar 14 processos de concessão de crédito do VietABank no período de 2013 a 2017.

Os resultados da inspeção da Inspetoria Governamental mostram que o VietABank avaliou e aprovou empréstimos quando o projeto não possuía documentação legal completa e o investidor não atendia às condições para a implementação do projeto (no caso do empréstimo da HSTC Construction Investment and Trading Joint Stock Company).

Avaliação e determinação imprecisas de receitas e custos para a implementação de projetos de investimento (incluindo 2 clientes: Hung Thinh Vietnam Investment and Development Joint Stock Company, PHD Investment Joint Stock Company).

Documentação incompleta comprovando a finalidade do empréstimo (para empréstimos da HSTC Investment, Construction and Trade Joint Stock Company).

Este banco também foi apontado por classificar dívidas em desacordo com as normas da Resolução nº 42/2017/QH14 da Assembleia Nacional sobre o projeto-piloto de gestão de créditos incobráveis de instituições de crédito que regulamentam as provisões para créditos incobráveis e riscos (incluindo 2 clientes: Vicoland Construction and Housing Development Corporation, Binh Thuy Lam Dong Electricity Joint Stock Company); estrutura da dívida em desacordo com as normas do Banco Central (Global Investment Joint Stock Company).

Além disso, o VietABank também emprestou capital a clientes sob contratos de cooperação de investimento com investidores de projetos, essencialmente liberando capital para que os investidores implementassem projetos, embora esses projetos não possuíssem documentação legal completa e não atendessem às condições para a captação de recursos; os contratos de cooperação de investimento não tinham validade legal de acordo com as normas governamentais e violavam as normas do Banco Central sobre condições de empréstimo.

1,087 trilhão de VND correm o risco de desaparecer.

O VietABank foi criado em 4 de julho de 2003, a partir da fusão de duas instituições de crédito: a Saigon Finance Joint Stock Company e o Da Nang Rural Commercial Joint Stock Bank. Em junho de 2023, o capital social do VietABank atingiu VND 5,399 bilhões.

No relatório financeiro do terceiro trimestre de 2023, o VietABank registrou receita líquida de juros de VND 1,02 trilhão nos primeiros nove meses de 2023, uma queda de 4% em relação ao mesmo período do ano anterior. Ao mesmo tempo, a empresa reportou um lucro líquido de aproximadamente VND 484 bilhões, uma queda de 26% em relação aos primeiros nove meses de 2022.

Em 30 de setembro de 2023, o total de ativos do VietABank atingiu VND 104.023 bilhões, uma leve queda de 1% após 9 meses. Desse total, os depósitos em outras instituições de crédito somaram VND 11.834 bilhões, uma redução de 46%; os depósitos em outras instituições de crédito sofreram uma queda acentuada de 77%, para VND 4.923 bilhões.

Por outro lado, os depósitos de clientes no VietABank aumentaram 25% em comparação com o início do ano, atingindo VND 87,658 bilhões; os empréstimos a clientes alcançaram VND 66,736 bilhões, um aumento de 7%.

O que preocupa é que a qualidade dos empréstimos do VietABank está mostrando sinais de deterioração, com o total de dívidas incobráveis no final de setembro de 2023 atingindo quase VND 1,13 trilhão, um aumento de 18% após 9 meses.

Notavelmente, mais de 96% da dívida incobrável do VietABank é composta por dívidas com possibilidade de perda de capital (dívida do grupo 5), totalizando 1,087 trilhão de VND. Em comparação com o total da dívida em aberto, o índice de inadimplência em relação ao saldo devedor do banco aumentou de 1,53% no início do ano para 1,69%.

As irregularidades nas atividades de empréstimo, o aumento do índice de inadimplência e o risco de perda de milhares de bilhões de VND em capital no VietABank estão levantando muitas questões sobre a capacidade, a qualidade da avaliação e do processo de crédito deste banco.

Fonte

![[Foto] 60º aniversário da fundação da Associação Vietnamita de Artistas Fotográficos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[Foto] O presidente da Assembleia Nacional, Tran Thanh Man, participa da cerimônia de premiação do VinFuture 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

Comentário (0)