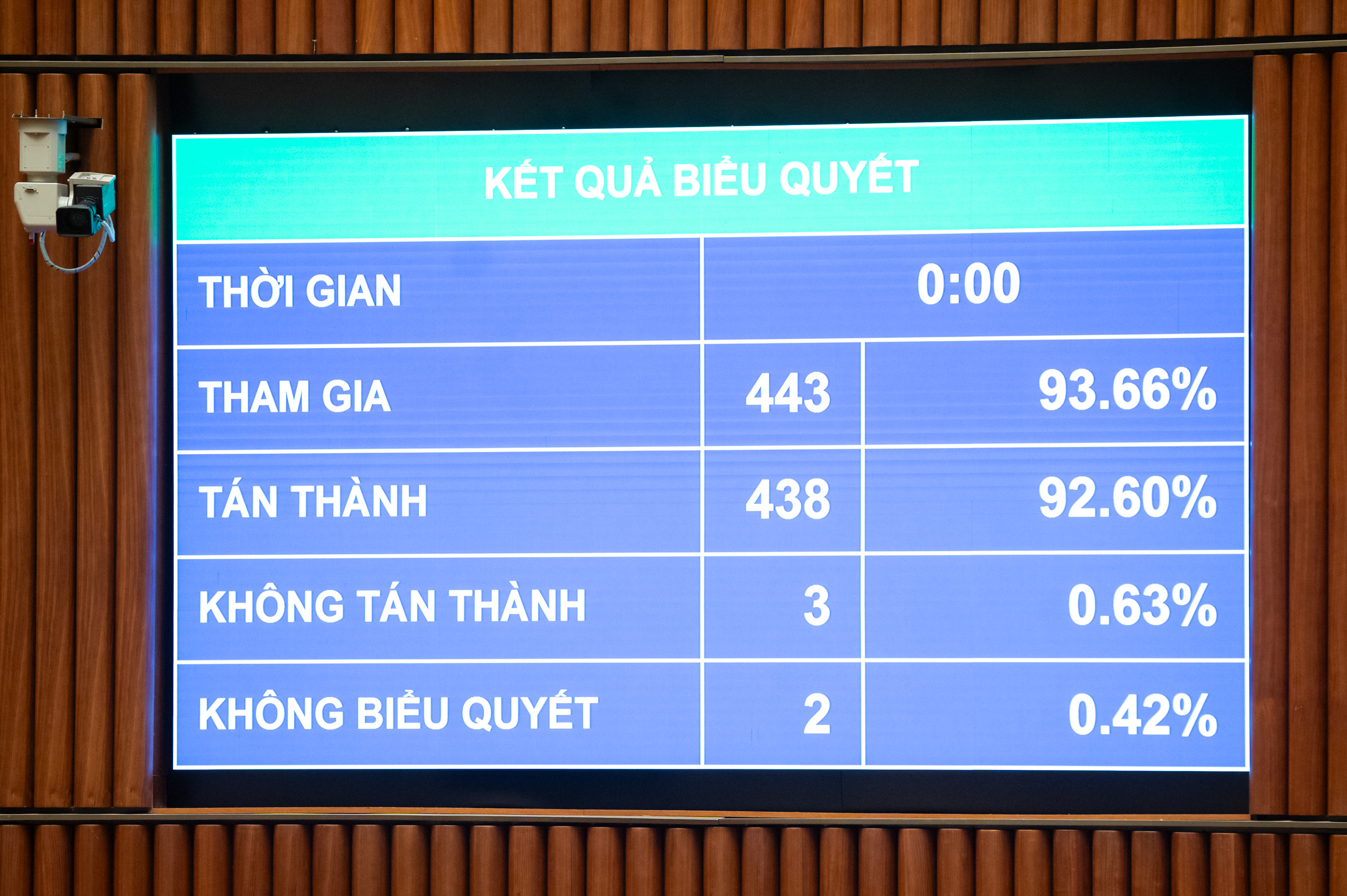

Голосование по принятию Закона о подоходном налоге с физических лиц - Фото: П. ТАНГ

Закон, состоящий из 30 статей и вступающий в силу с 1 июля 2026 года, регулирует налогоплательщиков и налогооблагаемый доход физических лиц, включая доход от предпринимательской деятельности, заработную плату, капиталовложения, перевод капитала, передачу недвижимости, выигрыши в лотерею, роялти, плату за франшизу, наследство, дарение ценных бумаг и долей в капитале, а также другие доходы, такие как передача цифровых активов и золотых слитков.

В каких случаях предоставляется налоговая льгота?

Налоговые льготы применяются в следующих случаях: доход от передачи, наследования или дарения недвижимости; передача жилья, прав пользования землей и активов, связанных с жилой землей, физическими лицами в случаях, когда физическое лицо владеет только одним домом и одним земельным участком; и доход от стоимости прав пользования землей, предоставленных физическим лицам государством.

Доходы домохозяйств и отдельных лиц, непосредственно занятых производством сельскохозяйственных культур, посадкой лесов, животноводством, аквакультурой и рыболовной продукцией, не переработанной в другие продукты или прошедшей только базовую переработку; производство соли; перевод сельскохозяйственных земель, выделенных государством; проценты по государственным облигациям, облигациям местных органов власти и депозитам; денежные переводы; оплата ночной смены и сверхурочных; пенсии; стипендии и т. д.

Примечательно, что принятый закон конкретно предусматривает налог на доходы физических лиц от предпринимательской деятельности с годовым доходом в размере 500 миллионов донгов или менее, который не облагается налогом.

В случае, если годовой доход индивидуального предприятия превышает 500 миллионов до 3 миллиардов VND, ставка налога составит 15%; при доходе от 3 до 50 миллиардов VND — 17%, а при доходе свыше 50 миллиардов VND — 20%.

До официального принятия закона министр финансов Нгуен Ван Тханг заявил, что, принимая во внимание мнения депутатов Национального собрания, порог дохода, освобожденного от налога для домохозяйств и индивидуальных предприятий, будет скорректирован с 200 миллионов донгов в год до 500 миллионов донгов в год, и эта сумма будет вычитаться перед расчетом налога в процентах от дохода. Одновременно соответствующий порог дохода, освобожденного от налога на добавленную стоимость, также будет скорректирован до 500 миллионов донгов.

Кроме того, будет добавлен метод расчета налога на основе дохода (доход - расходы) для домашних хозяйств и индивидуальных предпринимателей с годовым доходом от 500 миллионов до 3 миллиардов донгов, с применением налоговой ставки 15% (аналогично ставке корпоративного подоходного налога для предприятий с годовым доходом менее 3 миллиардов донгов); этим физическим лицам будет разрешено выбирать метод расчета налога в процентах от своего дохода.

Министр финансов Нгуен Ван Тханг - Фото: П. ТХАНГ

Налогообложение сделок с недвижимостью и золотых слитков.

Что касается личного налогового вычета, он был скорректирован до 15,5 миллионов донгов в месяц (что эквивалентно 186 миллионам донгов в год); вычет на каждого иждивенца составляет 6,2 миллиона донгов в месяц. Соответственно, исходя из колебаний цен и доходов, правительство будет представлять Постоянному комитету Национального собрания положения об уровнях личного налогового вычета, соответствующих социально-экономической ситуации в каждый конкретный период.

При определении личного налогового вычета на иждивенцев применяется принцип, согласно которому каждый иждивенец может быть заявлен в качестве вычета только один раз одним налогоплательщиком.

Физические лица, являющиеся резидентами, имеют право на вычеты из налогооблагаемого дохода до расчета налога на доходы от заработной платы, благотворительных и гуманитарных пожертвований, а также расходов на здравоохранение, образование и профессиональную подготовку налогоплательщиков и их иждивенцев.

Кроме того, принятый закон также конкретно предусматривает подоходный налог с доходов от сделок с недвижимостью. В частности, ставка налога определяется путем умножения цены передачи на налоговую ставку в 2%. Время определения налогооблагаемого дохода от сделок с недвижимостью — это момент вступления договора о передаче в силу в соответствии с законом или момент регистрации права пользования или владения недвижимостью.

Что касается предложения о взимании налога на переводы золота, министр финансов заявил, что этот вопрос был тщательно рассмотрен и изучен на основе обобщения мнений различных ведомств и учета различных точек зрения.

Соответственно, закон предусматривает налог на золотые слитки по ставке 0,1% от трансфертной цены за каждую сделку. Правительство обязано устанавливать налоговый порог, сроки взимания налога и корректировать налоговую ставку в соответствии с планом управления рынком золота.

По словам г-на Тханга, роль правительства в регулировании рынка золота направлена на исключение из него лиц, покупающих и продающих золото в целях сбережения и хранения (а не в коммерческих целях). Поскольку это новое регулирование имеет широкое влияние, оно является необходимым шагом для выполнения директивы партии и государства о строгом контроле за торговлей золотом, способствуя ограничению спекуляций на золоте и привлечению социальных ресурсов к участию в экономике.

Источник: https://tuoitre.vn/chinh-thuc-ap-thue-giao-dich-bat-dong-san-vang-mieng-nguong-chiu-thue-ho-kinh-doanh-la-500-trieu-20251210093257967.htm#content-1

![[Фото] Осмотрите военный корабль ВМС США USS Robert Smalls.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

Комментарий (0)