За этим, казалось бы, «незначительным» опытом скрывается сочетание трех элементов, которые меняют финансовый ландшафт Вьетнама: банковское дело, финтех и технологии искусственного интеллекта.

Поскольку все три стороны разделяют общую цель расширения доступа населения к безопасным и гибким финансовым услугам, «3-минутный лимит расходов» — это не просто новое удобство, а свидетельство более разумного, персонализированного и доступного подхода к финансам в повседневной жизни вьетнамцев.

«Миллиардное» соглашение между банками и финтех-компаниями: когда технологии заполняют финансовый пробел.

Согласно данным Государственного банка Вьетнама, 72% финтех-компаний во Вьетнаме в настоящее время сотрудничают с коммерческими банками – эта цифра свидетельствует о том, что партнерство постепенно вытесняет конкурентные модели. Банки обладают капиталом, брендом и опытом управления рисками; финтех-компании, с другой стороны, обладают скоростью, технологиями и способностью понимать пользователей на уровне поведенческих данных. Когда обе стороны объединяют усилия, начинает заполняться «финансовый вакуум» – где миллионы людей никогда не имели кредитного рейтинга или не соответствуют требованиям для получения основных финансовых услуг.

В отчете EY Vietnam под названием «Повышение финансовой доступности во Вьетнаме и роль финтеха» указывается, что финтех-платформы играют все более важную роль в оказании помощи банкам в расширении их охвата за счет «альтернативных данных» — совокупности финансовых сигналов, которые традиционные кредитные системы ранее не могли использовать: история платежей по счетам, частота пополнения баланса мобильного телефона, привычки к регулярным расходам и т. д.

Эти данные не заменяют старую кредитную систему, а скорее дополняют и уточняют финансовую картину каждого пользователя. Благодаря искусственному интеллекту и анализу данных в режиме реального времени финансовые учреждения могут более гибко и всесторонне оценивать покупательную способность клиентов, их платежеспособность и финансовое поведение.

Ранее доступ к кредитам был практически доступен только тем, кто имел стабильный доход, залог и безупречную кредитную историю. Теперь, благодаря искусственному интеллекту, барьер между людьми с кредитным рейтингом и без него постепенно исчезает.

Этот подход соответствует направлению, заданному правительством в рамках Национальной стратегии финансовой инклюзии, поскольку Вьетнам стремится к тому, чтобы к 2025 году 80% взрослого населения имели расчетные счета для финансовых операций, и постепенно создавать открытую кредитную экосистему на цифровых платформах.

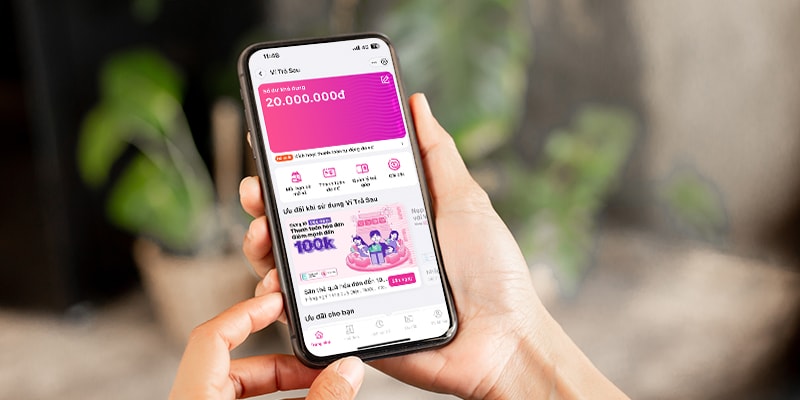

MoMo Postpaid Wallet – «гибкий источник средств» для современной жизни.

В сфере сотрудничества между банками и финтех-компаниями ярким примером является Postpaid Wallet (VTS), продукт, разработанный TPBank и MBV и органично интегрированный в суперприложение MoMo.

Вопреки распространенному мнению, Postpaid Wallet не создает долгов, а предоставляет пользователям гибкий источник средств, которые можно использовать немедленно по мере необходимости, с персонализированными лимитами, основанными на фактических финансовых возможностях. С Postpaid Wallet пользователи могут более активно управлять своим денежным потоком, вместо того чтобы пассивно ждать дохода или прибегать к неформальным источникам финансирования.

С точки зрения банка, эта модель сотрудничества также предлагает очевидные преимущества: оптимизация операционных затрат, сокращение сроков утверждения и улучшение возможностей управления рисками благодаря прозрачной технологии оценки.

С экономической точки зрения многие эксперты считают MoMo наглядным примером эффективности модели партнерства между банками и финтех-платформами. Примечательно, что, по мнению экспертов, такие решения, как MoMo, выступают в качестве «расширения», увеличивая возможности финансовой системы за счет данных и технологий. Одновременно это помогло миллионам людей получить свой первый кредитный рейтинг CIC – значительный шаг на пути к финансовой инклюзии и развитию цифровой экономики.

Очевидно, что сочетание банковского дела и финансовых технологий открывает новую главу в истории вьетнамских финансов: более быструю, прозрачную и инклюзивную.

На этом снимке MoMo, совместно с такими партнерами, как TPBank и MBV, демонстрирует, что технологии не только способствуют эффективному движению денег, но и приближают финансовые возможности к каждому гражданину.

Источник: https://daibieunhandan.vn/co-hoi-tai-chinh-cho-hang-trieu-nguoi-fintech-va-ngan-hang-giup-xoa-bo-buc-tuong-giua-nguoi-co-va-chua-co-diem-tin-dung-10392778.html

![[Инфографика] Курсы валют для определения налогооблагаемой стоимости с 11 по 17 декабря](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

![[ОФИЦИАЛЬНО] MISA GROUP ОБЪЯВЛЯЕТ О СВОЕМ НОВОМ ПОЗИЦИОНИРОВАНИИ БРЕНДА В ОБЛАСТИ СОЗДАНИЯ АГЕНТНОГО ИИ ДЛЯ БИЗНЕСА, ДОМОХОЗЯЙСТВ И ПРАВИТЕЛЬСТВА](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Комментарий (0)