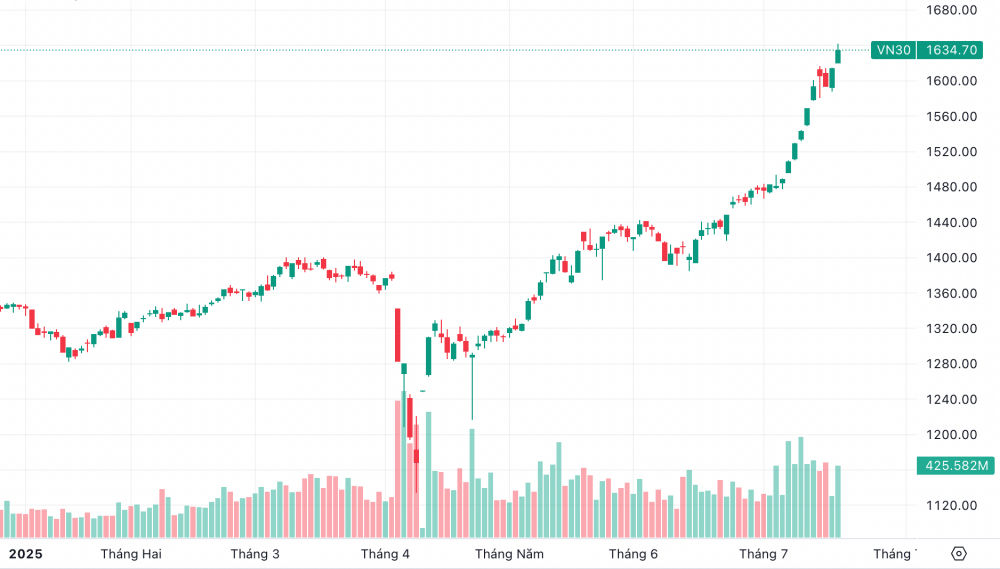

เมื่อวันที่ 17 กรกฎาคม ดัชนี VN30 ปิดที่ 1,634.7 จุด เพิ่มขึ้นมากกว่า 20 จุด หรือคิดเป็น 1.26% ขณะที่ดัชนี VN-Index แตะระดับ 1,490 จุด เพิ่มขึ้น 0.99% ซึ่งเป็นจุดสูงสุดในประวัติศาสตร์ของดัชนี VN30

หุ้น 30 อันดับแรกในตลาดนี้ดึงดูดความสนใจจากนักลงทุนทั้งในประเทศและต่างประเทศอย่างต่อเนื่อง

|

| ดัชนี VN30 แตะระดับสูงสุดใหม่ระหว่างการซื้อขายเมื่อวันที่ 17 กรกฎาคม |

ก่อนหน้านี้ ในช่วงหกเดือนแรกของปี 2025 การเติบโตของดัชนี VN ยังได้รับการสนับสนุนจากหุ้นขนาดใหญ่หลายตัวด้วย

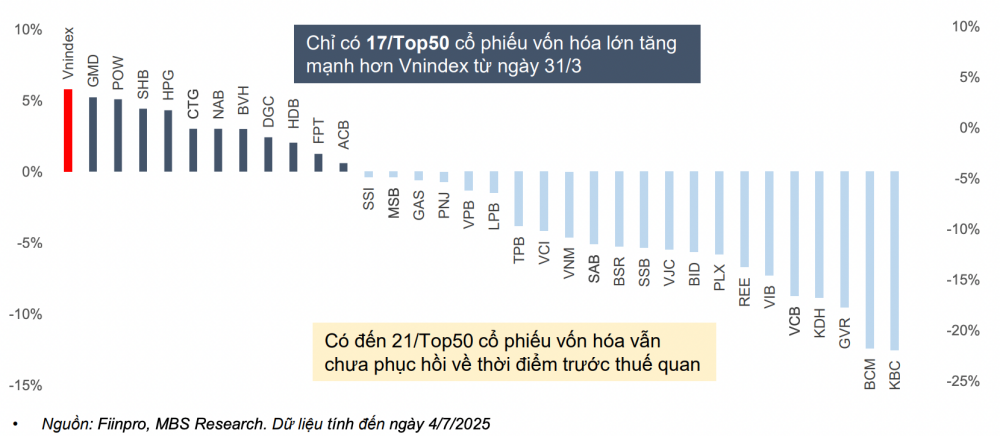

บริษัทหลักทรัพย์เอ็มบี (MBS) แถลงว่า ณ วันที่ 4 กรกฎาคม 2568 แม้ว่าดัชนี VN จะฟื้นตัวอย่างแข็งแกร่งกว่า 300 จุด นับตั้งแต่เหตุการณ์เมื่อวันที่ 2 เมษายน แต่แรงผลักดันขาขึ้นยังไม่กระจายไปยังหุ้นทุกประเภท หุ้นขนาดกลางและขนาดเล็กยังคงเติบโตช้า หรือบางหุ้นมีราคาลดลงเมื่อเทียบกับการเพิ่มขึ้นของดัชนีหลัก

ในกลุ่มหุ้นขนาดใหญ่ การมีส่วนร่วมที่ใหญ่ที่สุดส่วนใหญ่มาจากกลุ่มหุ้น Vingroup มีเพียง 12 หุ้นจาก 50 หุ้นที่มีมูลค่าตลาดสูงสุดเท่านั้นที่ปรับตัวขึ้นมากกว่าดัชนี VN-Index นับตั้งแต่วันที่ 31 มีนาคม 2568 ในขณะที่ประมาณ 9 หุ้นปรับตัวขึ้นน้อยกว่าดัชนี VN-Index แม้กระทั่งเกือบครึ่งหนึ่งของหุ้น 50 อันดับแรกยังไม่ฟื้นตัวกลับไปสู่ระดับก่อนการเก็บภาษีนำเข้า

|

| การเปลี่ยนแปลงราคาของหุ้นขนาดใหญ่ 50 อันดับแรก ตั้งแต่วันที่ 31 มีนาคม (ก่อนเกิดผลกระทบจากภาษี) ถึงวันที่ 4 กรกฎาคม 2568 |

จากการประเมินของ MBS ในบริบทของนโยบายภาษีศุลกากรของสหรัฐฯ ที่ประกาศใช้กับเวียดนามซึ่งเอื้อประโยชน์มากกว่าประเทศคู่แข่ง และแนวโน้มการยกระดับตลาดหุ้นเวียดนามที่ชัดเจนขึ้น คาดว่าแนวโน้มการขายสุทธิของนักลงทุนต่างชาติจะพลิกกลับอย่างแข็งแกร่งในช่วงครึ่งหลังของปี 2025 โดยเงินทุนต่างชาติส่วนใหญ่จะมุ่งไปยังหุ้นขนาดใหญ่ที่มีข้อจำกัดการถือครองโดยชาวต่างชาติที่เพียงพอ

ณ วันที่ 4 กรกฎาคม 2568 ดัชนี VN มีอัตราส่วนราคาต่อกำไร (P/E) อยู่ที่ 14 เท่า ซึ่งสูงกว่าค่าเฉลี่ยของ 3 ปีที่ผ่านมา (13.5 เท่า) แต่ยังคงต่ำกว่าจุดสูงสุดในรอบ 3 ปี (16.9 เท่า ในไตรมาสที่ 4 ปี 2564) ถึง 17%

มูลค่าของกลุ่ม VN30 (ซึ่งส่วนใหญ่มีมูลค่าตลาดอยู่ในภาคธนาคาร) อยู่ที่ 12.7 เท่าของกำไร (P/E) สูงกว่าค่าเฉลี่ย 3 ปีที่ 12.3 เท่าประมาณ 3% แต่ยังคงต่ำกว่าจุดสูงสุดที่ 15 เท่าในไตรมาสที่ 4 ปี 2021 สิ่งนี้บ่งชี้ว่ามูลค่าของตลาดโดยทั่วไป และหุ้นขนาดใหญ่โดยเฉพาะ ยังคงน่าสนใจเมื่อเทียบกับการเติบโตของกำไรและความคาดหวังในการปรับตัวขึ้นของตลาด

MBS เชื่อว่าในช่วงครึ่งหลังของปี 2025 เงินทุนจะไหลเข้าสู่หุ้นขนาดใหญ่ที่ราคาไม่ได้เพิ่มขึ้นอย่างมีนัยสำคัญในช่วงที่ผ่านมา เนื่องจากมีมูลค่าที่น่าดึงดูดและมีศักยภาพในการเติบโตของกำไร

ในสถานการณ์พื้นฐาน โดยคาดการณ์ว่ากำไรของบริษัทจดทะเบียนจะเพิ่มขึ้น 17% และอัตราส่วนราคาต่อกำไร (P/E) อยู่ที่ 13.5-13.8 เท่า บริษัทหลักทรัพย์แห่งนี้คาดว่าดัชนี VN จะแตะระดับ 1,500-1,540 จุดในช่วงปลายปี

ในสถานการณ์ที่มองในแง่ดีมากขึ้น ผลกระทบจากนโยบายภาษีของสหรัฐฯ จะน้อยกว่าที่คาดไว้ เงินทุนต่างประเทศจะไหลเข้าสู่ตลาดเวียดนามอย่างแข็งแกร่งเนื่องจากมีแนวโน้มการปรับปรุงที่ดีขึ้น คาดว่ากำไรของตลาดจะเติบโตถึง 19% อัตราส่วนราคาต่อกำไร (P/E) ที่คาดการณ์ไว้จะอยู่ที่ 13.5-14 เท่า และดัชนี VN-Index อาจปรับตัวขึ้นไปอยู่ในช่วง 1,580 จุดภายในสิ้นปีนี้

ที่มา: https://baodautu.vn/co-phieu-bluechips---dich-den-cua-dong-tien-ngoai-d334260.html

การแสดงความคิดเห็น (0)