نشرت شركة SSI للأوراق المالية مؤخرًا تقريرًا محدثًا عن توقعات سوق الأسهم في فيتنام لعام 2023. وقال فريق التحليل إنه عندما يعكس سوق الأسهم في الوقت نفسه احتمال خفض قوي لأسعار الفائدة هذا العام إلى جانب توقعات الأرباح الضعيفة للشركات المدرجة، فإن اتجاه السوق سوف يتقلب في اتجاه تصاعدي من الآن وحتى نهاية العام.

وبناءً على ذلك، وفيما يتعلق بآفاق الأرباح، قامت شركة SSI Research بمراجعة تقديراتها لنمو الأرباح لعام 2023 بالخفض، حيث ستستمر الشركات المدرجة في مواجهة التحديات في موسم نتائج الأعمال للربعين الثاني والثالث.

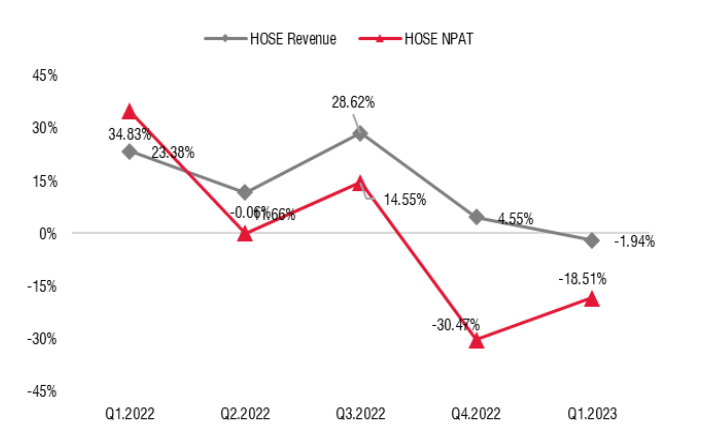

في الواقع، سجلت أرباح الشركات المدرجة في بورصة هونج كونج انخفاضًا كبيرًا مقارنة بالفترة نفسها، وبدأت هذه العملية مبكرًا جدًا من الربع الثاني من عام 2022 إلى الربع الأول من عام 2023، حيث انخفضت هوامش الربح للعديد من الشركات بشكل حاد بسبب زيادة التكاليف بشكل رئيسي، في حين ظل نمو الإيرادات مستقرًا تمامًا حتى الربع الأول من عام 2023.

الأرباح الفصلية للشركات المدرجة في بورصة HoSE (المصدر: SSI Research).

مع ذلك، يكمن الخطر في أن نمو الإيرادات قد يُظهر علامات تباطؤ بدءًا من الربع الثاني من عام 2023، نظرًا لضعف الطلب المحلي والأجنبي. وترى شركة SSI أن الاستهلاك المحلي قد لا يتعافى حتى الربع الرابع من عام 2023، وهو ما يُمكن قياسه من خلال نمو الائتمان ووضع الواردات.

في الدورة السابقة لسوق الأوراق المالية، تعافى السوق بقوة عندما بلغت أسعار الفائدة ذروتها ووجه البنك المركزي بخفض كبير لأسعار الفائدة في عام 2012. والسؤال هو هل سيتكرر هذا في الوقت الحاضر أم لا؟

ارتفع مؤشر فيتنام الوطني بنسبة 5.63% حتى 26 مايو 2023، و2.28% منذ أن خفض البنك المركزي الفيتنامي أسعار الفائدة لأول مرة في مارس. ورغم أن أسعار الفائدة انخفضت بوتيرة أسرع من معظم التقديرات منذ بداية العام، إلا أن تخفيضات الأسعار رافقها انخفاض في الطلب على الائتمان واستقرار في سعر الصرف نتيجة ضعف نشاط الاستيراد.

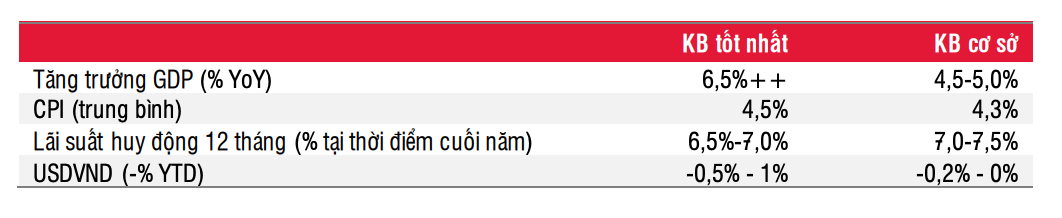

المؤشرات الرئيسية في السيناريوهات الأساسية وأفضل السيناريوهات (المصدر: SSI Research).

وفيما يتعلق بتوقعات أسعار الفائدة، ووفقاً للسيناريو الأساسي، يعتقد بنك SSI أن أسعار الفائدة قد تنخفض بمقدار 50-100 نقطة أساس أخرى من الآن وحتى نهاية العام، وستستمر في الانخفاض في عام 2024.

ورغم أن أسعار الفائدة على الودائع انخفضت بنحو 250-300 نقطة أساس مقارنة ببداية العام، فإن تعديل أسعار الفائدة على شراء المساكن لم يكن كبيرا، لأن قروض شراء المساكن تعتبر محفوفة بالمخاطر إلى حد كبير فيما يتصل بالقضايا في أسواق السندات المؤسسية والعقارات.

مع بقاء أسعار الرهن العقاري الحالية عند حوالي 13%، قد يكون من الضروري خفض هذه الأسعار بمقدار 150-200 نقطة أساس إضافية لتحفيز الطلب في سوق العقارات، ومن المرجح أن يحدث هذا بحلول عام 2024. وفي ذلك الوقت، ستتحسن السيولة مع دخول تدابير الحكومة لتخفيف أعباء سوق العقارات وسوق سندات الشركات حيز التنفيذ.

في عام ٢٠٢٣ وحده، سمح المرسوم رقم ٠٨ لمصدري سندات الشركات بتمديد التزاماتهم بالسداد لمدة تصل إلى عامين، بينما أعلنت عدة بنوك عن استعدادها لتوفير رأس مال إضافي لمستثمري المشاريع الحاصلين على الوضع القانوني اللازم. وهذا يُسهم أيضًا في استقرار تدريجي لمشكلة السيولة في النظام.

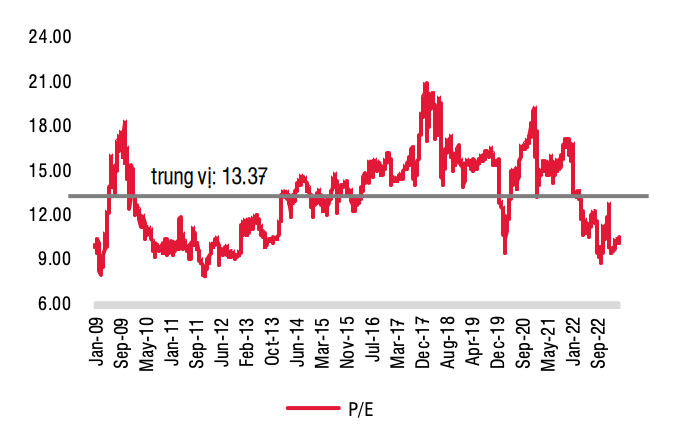

نسبة السعر إلى الربح المتوقعة (المصدر: SSI Research).

بما أن سوق الأسهم يعكس في الوقت نفسه احتمال خفض حاد لأسعار الفائدة هذا العام، إلى جانب ضعف توقعات أرباح الشركات المدرجة، تتوقع SSI أن يشهد السوق حالة من التنافس، مع اتجاه تصاعدي من الآن وحتى نهاية العام. وسيظل تقلب سوق الأسهم مرتفعًا للغاية.

تشمل العوامل التي ينبغي مراقبتها والتي قد تؤثر على سوق الأسهم تطورات أسعار الفائدة، والسياسات الحكومية الجديدة، بالإضافة إلى تطبيق السياسات الحالية التي ستساعد الاقتصاد على تجاوز خطر الركود الاقتصادي العالمي والتعافي تدريجيًا. والأمر الإيجابي هو أنه بحلول الربع الثالث من هذا العام، ستتمكن معظم القطاعات من الوصول إلى أدنى مستويات أرباحها.

ومن هذا المنطلق، توصي شركة SSI Research المستثمرين على المدى الطويل بتجميع الأسهم تدريجياً، خاصة عندما يكون مؤشر VN حوالي 1000 نقطة.

وتحافظ شركة SSI للأبحاث على توصيتها المحايدة للقطاعين اللذين يتمتعان بأكبر نسب من حيث القيمة السوقية، بما في ذلك البنوك والعقارات، ولكن بالنسبة لأسهم البنوك، فإن الوقت المناسب لمراجعة هذه المجموعة من الأسهم هو اعتبارًا من الربع الرابع، لأنه في ذلك الوقت سيكون لدى المستثمرين فهم أفضل لأنشطة إعادة هيكلة الديون وتكوين المخصصات للبنوك، والتي يمكنهم من خلالها تقدير الوقت اللازم لامتصاص جميع الديون المعدومة للبنوك لهذه الدورة.

ومن ناحية أخرى، فيما يتعلق بقطاع العقارات، ينبغي إعطاء الأولوية لاختيار أسهم العقارات التي ترتبط بشكل أقل بسوق السندات المؤسسية .

[إعلان 2]

مصدر

![[صورة] الذكرى الستين لتأسيس جمعية فناني التصوير الفوتوغرافي في فيتنام](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[صورة] كات با - جنة الجزيرة الخضراء](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

تعليق (0)