Národní shromáždění schválilo novelu zákona o dani z příjmu fyzických osob.

Než Národní shromáždění schválilo návrh zákona, ministr financí Nguyen Van Thang předložil zprávu o přijetí, vysvětlení, revizi a zdokonalení návrhu zákona o dani z příjmu fyzických osob (ve znění pozdějších předpisů).

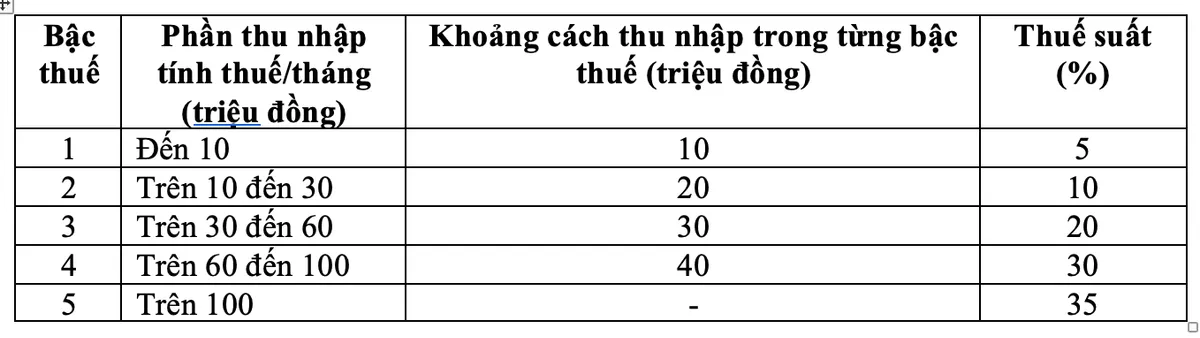

V reakci na připomínky k přezkumu vláda revidovala předpisy o progresivních daňových sazbách, včetně úpravy dvou daňových sazeb v rámci sazby, snížením 15% sazby daně (na úrovni 2) na 10 % a 25% sazby daně (na úrovni 3) na 20 %.

Nový harmonogram daně z příjmu fyzických osob Ráno 10. prosince schválilo Národní shromáždění zákon o dani z příjmu fyzických osob (ve znění pozdějších předpisů), když pro něj hlasovalo 438/443 delegátů Národního shromáždění.

Díky tomuto novému daňovému sazebníku budou všechny osoby, které v současnosti platí daně na všech úrovních, mít ve srovnání se současným daňovým sazebníkem snížené daňové povinnosti. Nový daňový sazebník navíc překonal i náhlé zvýšení daní na některých úrovních, čímž zajistil rozumnější daňový sazebník.

Ministr Nguyen Van Thang uvedl, že navrhovaná sazba daně z příjmu fyzických osob ve výši 35 % na nejvyšší úrovni (úroveň 5) je přiměřená.

„Jedná se o průměrnou daňovou sazbu, která není ani příliš vysoká, ani příliš nízká ve srovnání s jinými zeměmi světa i v regionu ASEAN (některé země v regionu, jako je Thajsko, Indonésie a Filipíny, také regulují nejvyšší daňovou sazbu 35 %; Čína je to 45 %),“ informoval pan Thang.

Kromě toho, pokud se sazba upraví z 35 % na 30 %, bude to považováno za politiku snížení daní pro bohaté.

Z převodu zlatých slitků bude vybírána daň ve výši 0,1 %.

Ministr financí také uvedl, že návrh na zdanění převodů zlata byl pečlivě přezkoumán a prostudován.

Na základě syntézy stanovisek agentur, ministerstev, odvětví a na základě obdržení stanovisek od delegátů je vláda pověřena, aby na základě situace v oblasti řízení trhu se zlatem stanovila dobu podání žádosti, prahovou hodnotu zdanitelných zlatých slitků a upravila daňovou sazbu v souladu s plánem řízení trhu se zlatem a aby pokaždé vybírala daň z příjmu fyzických osob z převodů zlatých slitků ve výši 0,1 % z ceny převodu.

Toto nařízení zajišťuje, že vláda má právní základ pro rozhodování o výběru daní a konkrétních detailech, jako jsou daňové prahy a úpravy daňových sazeb, pokud podmínky pro řízení trhu se zlatem splňují požadavky na výběr a správu daní.

Ministr financí Nguyen Van Thang

Kromě toho, protože se jedná o novou regulaci s širokou škálou dopadů, je taková regulace nezbytným krokem k ochraně stability ekonomiky, řádnému provádění směru strany a státu ohledně přísného řízení obchodování se zlatem, k omezení spekulací se zlatem a k přilákání sociálních zdrojů k účasti v ekonomice.

Zákon o dani z příjmu fyzických osob (ve znění pozdějších předpisů) rovněž přebírá úpravu výběru 2% daně z převodní ceny u příjmů z převodu nemovitostí, aby byla zajištěna proveditelnost a vhodnost s ohledem na postupy správy v současném období.

Zvýšit osobní příspěvek na 15,5 milionu VND/měsíc.

Podle zákona o dani z příjmu fyzických osob (ve znění pozdějších předpisů) je rodinná srážka částka odečtená od zdanitelného příjmu před výpočtem daně z příjmu z platů a mezd daňových poplatníků, kteří jsou fyzickými osobami s bydlištěm v zemi bydliště. Rodinná srážka zahrnuje: Srážka pro daňové poplatníky činí 15,5 milionu VND/měsíc (186 milionů VND/rok); Srážka pro každou vyživovanou osobu činí 6,2 milionu VND/měsíc.

Na základě kolísání cen a příjmů vláda předkládá stálému výboru Národního shromáždění předpisy o vhodné výši srážek z osobních příjmů v souladu se socioekonomickou situací v každém období.

Zachovat 2% sazbu daně z převodů nemovitostí

Také podle nově přijatého zákona o dani z příjmu fyzických osob (ve znění pozdějších předpisů) se daň z příjmu fyzických osob z převodu nemovitostí fyzických osob s bydlištěm stanoví vynásobením ceny převodu (x) sazbou daně ve výši 2 %.

Okamžikem pro stanovení zdanitelného příjmu z převodu nemovitosti je okamžik, kdy smlouva o převodu nabude účinnosti podle ustanovení zákona, nebo okamžik zápisu práva k užívání nebo vlastnictví nemovitosti.

Zákon o dani z příjmu fyzických osob (ve znění pozdějších předpisů) nabývá účinnosti dnem 1. července 2026, s výjimkou ustanovení v bodě 2 tohoto článku (ustanovení týkající se příjmů z podnikání, platu a mzdy fyzických osob s bydlištěm v daném státě se použijí od zdaňovacího období roku 2026).

Zdroj: https://vtv.vn/chot-bieu-thue-suat-thu-nhap-ca-nhan-5-bac-thue-suat-cao-nhat-35-100251210090940318.htm

Komentář (0)