Nicht nur fremdfinanzierte Sektoren wie die Immobilien- und Baubranche leiden unter sinkenden Gewinnen; auch viele Unternehmen in anderen Branchen sehen sich mit hohen Zinskosten konfrontiert.

Hohe ausstehende Finanzverbindlichkeiten und Zinsaufwendungen gelten seit Langem als wichtige Indikatoren für die Geschäftsentwicklung von Immobilienunternehmen. Novaland (NVL) hat derzeit Finanzverbindlichkeiten in Höhe von fast 59 Billionen VND und gab in den ersten neun Monaten des Jahres fast 530 Milliarden VND für Zinsen aus, was 2 Milliarden VND pro Tag entspricht.

Berücksichtigt man die im Cashflow-Statement ausgewiesenen Kreditzinsen, so steigt der tatsächliche Betrag deutlich an. Demnach zahlte Novaland in den ersten neun Monaten über 3.350 Milliarden VND an Kreditzinsen. Dies ist auch einer der Gründe, warum das Unternehmen nach drei Quartalen einen Verlust von 958 Milliarden VND verzeichnete.

Andere Unternehmen wie Khang Dien (KDH), Nam Long (NLG) und Dat Xanh (DXG) gaben in den ersten neun Monaten des Jahres ebenfalls Hunderte von Milliarden Dong für Zinszahlungen aus, was zu einem Rückgang ihrer Gewinne führte.

Auch im Baugewerbe macht sich das Problem bemerkbar, dass täglich Milliarden von Dong an Kreditzinsen gezahlt werden müssen. Vinaconex (VCG) gab in den ersten neun Monaten 638 Milliarden Dong für Zinsen aus, Hoa Binh (HBG) über 418 Milliarden Dong – beides zweistellige Steigerungen im Vergleich zum Vorjahreszeitraum. Ricons verzeichnete zwar geringere Zinsaufwendungen von rund 31 Milliarden Dong, diese stiegen jedoch um das 2,6-Fache gegenüber dem Vorjahreszeitraum.

Bankgeschäfte in Ho-Chi-Minh-Stadt, November 2022. Foto: Thanh Tung

Selbst in Branchen mit günstigen Geschäftsbedingungen werden die Gewinne stark von Zinsaufwendungen beeinträchtigt. Trotz starker Exporte und Rekordreispreisen verzeichnete die Loc Troi Group (LTG) im dritten Quartal einen Nettoverlust von 327 Milliarden VND. Grund dafür waren geringe Gewinnmargen in Verbindung mit steigenden Kosten. Die Zinsaufwendungen beliefen sich auf 164 Milliarden VND und lagen damit fast 2,5-mal höher als im gleichen Zeitraum des Vorjahres. In den ersten neun Monaten des Jahres zahlte LTG insgesamt 438 Milliarden VND an Zinsen.

Trotz eines Umsatzes von über 7.300 Milliarden VND – dem höchsten Wert seit der Umwandlung in eine Aktiengesellschaft im Jahr 2018 – erzielte Vinafood II (VSF) nach Abzug der Kosten lediglich einen Gewinn nach Steuern von 10 Milliarden VND. Die Finanzkosten beliefen sich auf 165 Milliarden VND, was einem Anstieg um das 3,5-Fache gegenüber dem dritten Quartal 2022 entspricht.

Auch die Viehwirtschaft war von den Zinssätzen betroffen. BAF Agriculture verzeichnete in den ersten neun Monaten einen deutlichen Anstieg der Finanzierungskosten von 162 Millionen VND auf 109 Milliarden VND, hauptsächlich aufgrund einer mehr als 15-fachen Zinserhöhung. Dabaco (DBC) musste in den ersten neun Monaten des Jahres 199 Milliarden VND an Zinsen zahlen, eine Steigerung um die Hälfte im Vergleich zum Vorjahreszeitraum.

Darüber hinaus verzeichnete der Markt auch viele Unternehmen mit einem starken Anstieg der Zinsaufwendungen, wie beispielsweise die Yeah1 Group (YEG), die viermal so viel für die Zahlung von Zinsen auf Finanzschulden ausgab, während dieser Wert bei der Song Da Corporation (SJG) und Petrolimex (PLX) etwa 1,5-mal so hoch war...

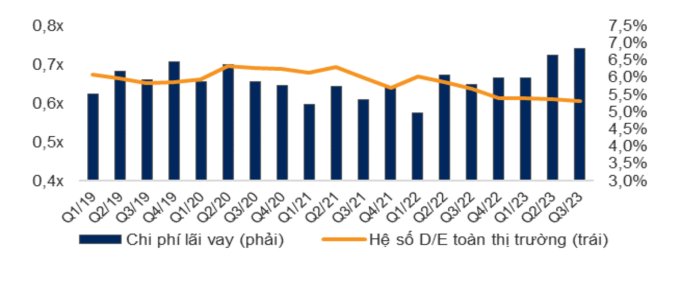

Zinsaufwand und Verschuldungsgrad (Debt-to-Equity-Ratio) für den gesamten Markt. Quelle: VNDirect

Laut Statistiken von WiGroup, einem Anbieter von Wirtschafts- und Finanzdaten, sanken die Zinsaufwendungen im dritten Quartal im Vergleich zum zweiten Quartal um 1.552 Milliarden VND, was einem Rückgang von 11,2 % entspricht. Dieser Wert ist jedoch im Vergleich zum Zeitraum von 2021 bis heute weiterhin hoch und liegt nur hinter dem Vorquartal. VNDirect berichtete, dass die Zinsaufwendungen im dritten Quartal 6,8 % des Gesamtgewinns erreichten, ein weiterer Anstieg um 0,2 Prozentpunkte gegenüber dem zweiten Quartal. Dies ist der höchste Wert seit Anfang 2019. Die Analystengruppe geht davon aus, dass der Gesamtgewinn der Unternehmen weiterhin durch die Zinsaufwendungen geschmälert wird.

Seit März hat die vietnamesische Staatsbank den Leitzins mehrfach gesenkt, und auch die Einlagenzinsen sind auf das Niveau vor der Pandemie gefallen. Die Kreditzinsen hinken jedoch hinterher und bleiben hoch. Recherchen von VnExpress bei zahlreichen Banken zeigen, dass die niedrigen Zinssätze von 7–9 % nur für Neukredite gelten, während bestehende Kredite weiterhin mit rund 10–13 % pro Jahr verzinst werden.

Als Grund wird angenommen, dass die Banken die hohen Refinanzierungskosten vom Ende des letzten Jahres noch nicht vollständig überwunden haben. Zudem hängen Zinssenkungen von der jeweiligen Bankpolitik ab, wobei die zeitliche Verzögerung bei der Anpassung der Kapitalkosten im operativen Geschäft berücksichtigt werden muss.

Während einer Sitzung der Nationalversammlung Anfang November erklärte die Gouverneurin der Staatsbank, Nguyen Thi Hong, dass die Zinssätze für neue Kredite im Vergleich zum Vorjahr um 2 % gesunken seien. Unter Einbeziehung bestehender und neuer Kredite sanken die Zinssätze im Vergleich zu Ende 2022 um etwa 1 %. Die vietnamesische Staatsbank forderte die Banken auf, die administrativen Abläufe weiterhin zu überprüfen und zu optimieren sowie die Bearbeitungszeiten für Kreditanträge zu verkürzen, um die Kreditvergabe an Unternehmen und Privatpersonen zu erleichtern.

Tat Dat

Quellenlink

![[Foto] Generalsekretär und Präsident To Lam leitet eine Sitzung mit dem Zentralen Organisationskomitee.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Foto] Der Sekretär des Parteikomitees der Nationalversammlung, Vorsitzender der Nationalversammlung, leitet die Sitzung des Ständigen Ausschusses und des Exekutivausschusses des Parteikomitees der Nationalversammlung.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Foto] Erste Sitzung des 14. Kongresses der vietnamesischen Gewerkschaften](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Video] Sonnenuntergang an der Lagune von Lap An – Wo die Sonne über den Fischernetzen untergeht](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)