Im digitalen Transformationswettlauf des Bankwesens geht die Erweiterung von Serviceleistungen und Verbindungen für Nutzer Hand in Hand mit der Herausforderung, Nutzerdaten vor Cyberkriminalität zu schützen und zu sichern. Investitionen in Technologie müssen langfristig und umfassend erfolgen. Biometrische Authentifizierung ist die erste Bewährungsprobe – welche Bank wird als erste das Ziel erreichen?

Hightech-Kriminalität dringt in das Zeitalter der digitalen Transformation ein.

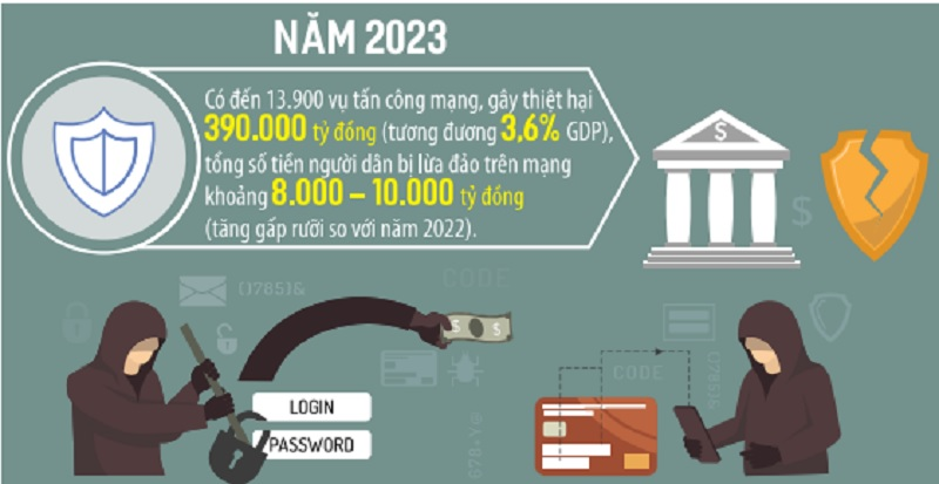

Laut Angaben des Ministeriums für Cybersicherheit und Bekämpfung von Hightech-Kriminalität gab es im Jahr 2023 bis zu 13.900 Cyberangriffe, die einen Schaden von 390 Billionen VND (entspricht 3,6 % des BIP) verursachten. Die Gesamtsumme, die Menschen online durch Betrug erbeuteten, betrug etwa 8.000 bis 10.000 Milliarden VND (1,5-mal höher als im Jahr 2022).

Laut Statistiken des Ministeriums für Öffentliche Sicherheit und des Ministeriums für Information und Kommunikation gibt es derzeit drei Hauptgruppen von Betrugsfällen (Markenpiraterie, Kontoübernahme und andere kombinierte Formen) mit 24 Betrugsmethoden. Zu den häufigsten Methoden und Tricks bei Straftaten im Bereich bargeldloser Zahlungen gehört die Aneignung von Vermögenswerten.

Der Leiter der Zahlungsabteilung der vietnamesischen Zentralbank (SBV), Herr Pham Anh Tuan, erklärte, dass bargeldlose Zahlungsaktivitäten in letzter Zeit stark zugenommen haben. Mehr als 182 Millionen Privatkunden verfügen über Zahlungskonten, was einem Anteil von über 87 % der Erwachsenen mit Bankkonto entspricht. Insbesondere die Anzahl der Zahlungen über mobile Kanäle und QR-Codes ist rasant gestiegen. Dies birgt jedoch Risiken und Herausforderungen für das Bankwesen im Hinblick auf Sicherheit und Vertraulichkeit. Kriminelle nutzen moderne Technologien, um mit raffinierten Tricks Geld und Konten zu stehlen.

Demnach besteht die häufigste Betrugsmasche darin, die Politik der staatlichen Behörde zur Standardisierung von Informationen über Telefonnummern, Bankkonten, Steuererklärungen, VNIeD-Kontoidentifikationen usw. (die Schadsoftware enthalten) auszunutzen und die Betroffenen aufzufordern, Anweisungen zu befolgen, dann Telefonnummern zu übernehmen und diese zu verwenden, um sich Vermögenswerte auf den Konten der Betroffenen (E-Wallets, Banken) anzueignen.

Einem Vertreter der Abteilung für Cybersicherheit und Bekämpfung von Hightech-Kriminalität (A05) des Ministeriums für Öffentliche Sicherheit zufolge verschickte der Betrüger beispielsweise einen verdächtigen Link und forderte das Opfer auf, eine Software namens „General Department of Taxation“ zu installieren, um Steuern zu zahlen und die Mehrwertsteuer von 10 % auf 8 % zu senken. Nach der Installation der Software stellte das Opfer fest, dass Hunderte Millionen Dong von seinem Bankkonto verschwunden waren.

Weitere Betrugsformen von Cyberkriminellen im Finanz- und Bankensektor sind das Nachahmen von Markennachrichten (SMS-Markenname) von Banken; das Nachahmen von Mitarbeitern oder E-Mails von Banken und Finanzinstituten, um Menschen, die Kredite benötigen, dazu zu verleiten, Kontoinformationen anzugeben, OTP-Codes für die Registrierung für Online-Kredite bereitzustellen oder Geld zu überweisen, um Kreditanträge zu stellen, und dann Geld von Kreditnehmern/Personen, die OTP-Codes für Bankkonten bereitstellen, zu entwenden.

Um Cyberkriminalität vorzubeugen, sind Banken bestrebt, Daten zu bereinigen und zu schützen.

In Vietnam zählt das Bankwesen zu den Branchen mit der stärksten und erfolgreichsten digitalen Transformation. Laut Statistiken der vietnamesischen Staatsbank (SBV) lag das durchschnittliche Wachstum der mobilen Zahlungstransaktionen und QR-Codes im Zeitraum 2017–2023 bei über 100 % pro Jahr.

Im Wettlauf um die digitale Transformation sehen Banken Datenbereinigung und Datenschutz als zentrale Herausforderungen. Die Verknüpfung und Integration nationaler Bevölkerungsdaten hilft Banken nicht nur bei der Entwicklung digitaler Produkte, sondern auch bei der Betrugsprävention. Pham Duc Long, stellvertretender Minister für Information und Kommunikation , erklärte: „Die Bankenbranche muss ihr Risikomanagement verbessern, Kundendaten schützen und eng mit den Behörden zusammenarbeiten, um ein sicheres und gesundes digitales Ökosystem zu schaffen.“

Für die Nutzer ermöglicht die Verbindung zur Authentifizierung ihrer Identität über VNeID in digitalen Banking-Anwendungen eine schnelle und bequeme Bereitstellung und Weitergabe ihrer Informationen an die Bank. Dies gewährleistet Sicherheit, Datenschutz und Vertraulichkeit der Daten, vermeidet Fälle von Informationsfälschung und beugt vor allem Risiken vor, da die Authentifizierung auf dem richtigen Kundengerät erfolgt.

Neben der Datenbereinigung haben Banken auch zahlreiche neue Lösungen und Anwendungen zur Authentifizierung von Chipkarten eingeführt. Der Einsatz von Lesegeräten an den Kassenschaltern, die Informationen per NFC auslesen, um die auf dem Chip der Ausweiskarten gespeicherten Daten zu entschlüsseln, hat die alte, risikoreiche Technologie zur Kontoeröffnung abgelöst.

Vietcombank ermöglicht es Kunden nicht nur, biometrische Daten zu registrieren bzw. zu aktualisieren, sondern überprüft und bereinigt diese Kundendaten gleichzeitig mithilfe verschiedener Methoden, darunter die Verwendung von Chipkarten (CCCD) und elektronischen Identifikationskonten (VneID). Darüber hinaus wendet Vietcombank bei der Kreditvergabe auch ein Bonitäts-Scoring-Verfahren an.

Kunden können sich am Transaktionsschalter der Vietcombank über ein Tablet registrieren/ihre Daten aktualisieren und sich für Dienstleistungen anmelden.

Als erste Bank, die sich mit der VNeID-App verbindet und authentifiziert, errichtet sie einen „digitalen Zaun“ zum Schutz der Kunden.

Auf der Veranstaltung „Banking Digital Transformation 2024“ präsentierte die Vietcombank eine Lösung zur Identifizierung und Authentifizierung persönlicher Kundendaten und biometrischer Gesichtsbilder. Diese Lösung basiert auf einer direkten Verbindung zwischen der Banking-App und der VNeID-App. Als erste Bank setzt die Vietcombank diese Lösung ein und ermöglicht so ein nahtloses und vollständig digitales Erlebnis. Die Daten werden stets mit der aktuellsten nationalen Bevölkerungsdatenbank abgeglichen. Darüber hinaus demonstrierte die Vietcombank die Anwendung zur biometrischen Authentifizierung mittels Gesichtsdaten (Facepay) gemäß den neuen Richtlinien der vietnamesischen Staatsbank. Dies trägt zur Stärkung der Betrugsprävention bei elektronischen Transaktionen bei.

Wenn Zahlungstransaktionen eine Gesichtserkennung erfordern, können Kriminelle das Gesicht nicht mit dem Originalprofil vergleichen und haben es somit schwerer, an das Geld des Kontoinhabers zu gelangen. Herr Pham Tien Dung, stellvertretender Gouverneur der vietnamesischen Staatsbank, erklärte: „ Biometrische Authentifizierung ist sehr wichtig, denn wenn Daten gestohlen werden, installieren Kriminelle diese oft auf einem anderen Gerät, um den Diebstahl durchzuführen. Banken verlangen jedoch biometrische Authentifizierung. Daher können Kriminelle die Daten nicht auf einem anderen Gerät installieren, um Geld zu stehlen.“

Auf einer Pressekonferenz der vietnamesischen Staatsbank am 23. Juli erklärte Le Hoang Tung, stellvertretender Generaldirektor der Vietcombank, dass die Bank nach über drei Wochen die biometrischen Daten von mehr als 3,4 Millionen Kunden erfolgreich aktualisiert habe. Über 600.000 Kunden nutzten dafür die direkte App-zu-App-Verbindung zwischen der VCB Digibank-App und der VneID-App – eine Methode, die bisher nur die Vietcombank anwendet. „Die Bank investiert kontinuierlich in Technologie, um ihren Kunden eine verbesserte biometrische Authentifizierung und ein optimiertes digitales Banking-Erlebnis zu bieten. Biometrische Authentifizierung trägt zu einer höheren Sicherheit der Bankkonten bei und hilft, immer raffiniertere Betrugsmethoden einzudämmen“ , betonte der Vietcombank-Chef.

Es ist bekannt, dass die Vietcombank zahlreiche synchronisierte Lösungen zur Erfassung biometrischer Daten von Kunden an den Transaktionsschaltern, im digitalen Kanal VCB Digibank, zur Verwaltung zentralisierter Transaktionslimits und zur Authentifizierung von Transaktionen im VCB Digibank- oder E-Wallet-Aufladekanal eingesetzt hat...

PV

![[Foto] Generalsekretär To Lam und der Vorsitzende der Nationalversammlung, Tran Thanh Man, nehmen an der Feier zum 80. Jahrestag des traditionellen Tages des vietnamesischen Inspektionssektors teil.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Kommentar (0)