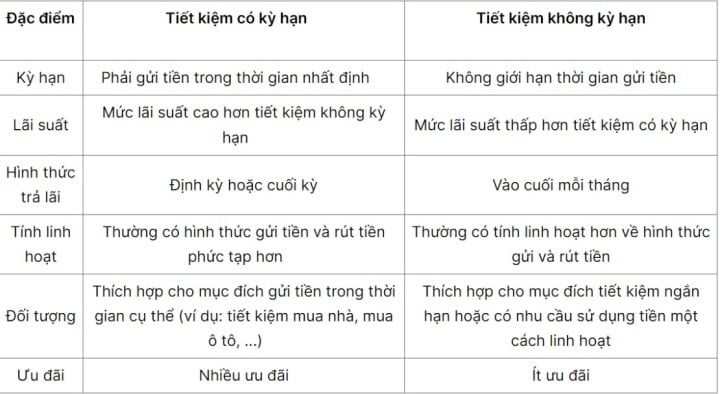

Was ist ein Sichteinlagenkonto?

Girokonten bieten die Möglichkeit, Geld ohne feste Laufzeit oder Mindesteinlage und mit variablem Zinssatz anzulegen. Kunden können flexibel Geld abheben oder ihr Konto schließen, ohne bis zum Fälligkeitstermin warten zu müssen, und profitieren gleichzeitig von Sicherheit und steigenden Renditen.

Vorteile der Einzahlung von Geld auf ein unbefristetes Sparkonto.

Das Sparen auf einem Festgeldkonto bietet viele Vorteile wie vergleichsweise hohe Zinsen, Flexibilität, Sicherheit und einfache Verwaltung. Bevor Sie jedoch Geld anlegen, sollten Sie Ihre Optionen sorgfältig abwägen und die Konditionen und Zinssätze der jeweiligen Bank oder des Finanzinstituts gründlich recherchieren, um die beste Anlageentscheidung zu treffen.

Kunden können ihre Rendite deutlich steigern, indem sie Geld auf ein unbefristetes Sparkonto einzahlen. (Abbildung)

Zinssätze: Sichteinlagen bieten in der Regel relativ hohe Zinssätze, diese sind jedoch niedriger als bei anderen Sparformen wie Festgeldanlagen oder Einlagenzertifikaten.

Flexibilität: Bei Girokonten können Kunden jederzeit Geld abheben, ohne dass Gebühren anfallen oder Zinsen verloren gehen wie bei anderen Sparkonten.

Sicherheit: Ihr Geld ist geschützt und sicher, wenn es auf ein Sichteinlagenkonto eingezahlt wird.

Einfache Verwaltung: Geld auf einem Festgeldkonto anzusparen ist eine einfache Möglichkeit, Ihre Finanzen zu verwalten. Kunden können ihr Guthaben einsehen und die aufgelaufenen Zinsen verfolgen.

Keine Einzahlungsgrenze: Im Gegensatz zu Festgeldkonten gibt es bei Girokonten keine Einzahlungsgrenze. Kunden können jeden Betrag einzahlen, der ihren finanziellen Möglichkeiten entspricht.

Geeignet für eine breite Kundengruppe: Girokonten eignen sich für eine breite Kundengruppe, darunter Privatpersonen und Unternehmen. Sie ermöglichen es, Geld auf ihre Sparkonten einzuzahlen und so Ersparnisse aufzubauen.

Zinssätze für Sichteinlagen.

Die Zinssätze für Sichteinlagen werden in der Regel von den einzelnen Banken festgelegt und können daher von Bank zu Bank variieren. Aufgrund der Flexibilität und des Komforts dieses Produkts sind diese Zinssätze jedoch im Allgemeinen niedriger als die für Festgeldanlagen.

Der konkrete Zinssatz hängt von der jeweiligen Zinspolitik der Bank ab. Üblicherweise veröffentlichen Banken ihre Zinssätze für Festgeldanlagen. Sie sollten diese regelmäßig auf Aktualisierungen überprüfen. Die Wahl einer Bank mit einem attraktiven Zinssatz hilft Ihnen, die Vorteile Ihrer langfristigen Ersparnisse optimal zu nutzen.

Ein Girokonto ist eine flexible Sparform.

Die Formel zur Berechnung der Zinsen auf Sichteinlagen hängt von der Zinsberechnungsmethode der jeweiligen Bank oder des jeweiligen Finanzinstituts ab. Im Allgemeinen wird jedoch folgende Formel verwendet:

Erwirtschaftete Zinsen = Einlagenbetrag x Zinssatz x Anzahl der Einlagentage / 365

In diesem Zusammenhang bezeichnet der Einzahlungsbetrag die Summe, die der Kunde auf das Sparkonto einzahlt. Der Zinssatz entspricht dem gemäß den Bankrichtlinien angewandten Zinssatz. Die Laufzeit des Sparkontos ist der Zeitraum vom Einzahlungsdatum bis zum Datum der Abhebung oder Kontoschließung.

Jede Bank oder jedes Finanzinstitut wendet unterschiedliche Methoden zur Zinsberechnung an. Prüfen Sie daher vor der Einzahlung von Geld sorgfältig die Zinssätze und Berechnungsmethoden der jeweiligen Bank oder des Finanzinstituts.

Sollte man ein Sparkonto ohne feste Laufzeit eröffnen?

Ob ein Girokonto sinnvoll ist oder nicht, hängt von der individuellen finanziellen Situation und den Bedürfnissen ab. Hier sind jedoch einige Tipps, die Ihnen bei der Entscheidung helfen können.

Kein konkreter Ausgabenplan in naher Zukunft: Wenn Sie in naher Zukunft keinen konkreten Ausgabenplan haben, sollten Sie Geld auf einem Girokonto aufbewahren, um es bei Bedarf zu verwenden, beispielsweise für Hausreparaturen, unerwartete medizinische Ausgaben oder einfach zum Sparen für größere Ausgabenpläne in der Zukunft.

Kurzfristige zukünftige Einkaufspläne: Wenn Sie einen Teil Ihres Geldes auf einem Girokonto aufbewahren, können Sie sich auf diese Ausgaben vorbereiten, ohne die Kosten einer Geldleihe in Kauf nehmen zu müssen.

Bei einem Marktabschwung: Wenn die Kurse an der Börse oder am Immobilienmarkt fallen, kann der Wert von Anlagen sinken. In diesem Fall kann es sicherer sein, Geld auf einem Girokonto zu halten, um das Risiko zu minimieren und auf Investitionsmöglichkeiten zu warten.

Linh Chi (Zusammengestellt)

Vorteilhaft

Emotion

Kreativ

Einzigartig

Zorn

Quelle

![[Foto] Der Mut der neuen Rekruten der Brigade 144 auf dem Übungsgelände.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

![[Foto] Generalsekretär und Präsident To Lam und seine Frau beginnen ihren offiziellen Besuch in Thailand.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779881249412_anh-man-hinh-2026-05-27-luc-18-10-51.png)

![[Foto] Der Mut der neuen Rekruten der Brigade 144 auf dem Übungsgelände.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

Kommentar (0)