Nachdem die globalen Benzinpreise im Februar gestiegen waren, kehrte die Inflation in den USA zurück, was die US-Notenbank (Fed) vor eine schwierigere Aufgabe bei der Senkung der Zinssätze stellte und Zweifel daran aufkommen ließ, ob ein Szenario der „sanften Landung“ noch so vielversprechend ist wie zuvor.

Steigende Ölpreise bringen die Inflation in den USA zurück

Entgegen der anfänglichen Marktzuversicht, die US-Inflation sei weitgehend unter Kontrolle, zeigten die am 12. März vom US-Arbeitsministerium veröffentlichten Daten die Schwierigkeiten der Fed in der Endphase ihres Kampfes um Preisstabilisierung. Im Februar verzeichnete der US-Verbraucherpreisindex (VPI) den zweiten Monat in Folge einen Anstieg um 3,2 % gegenüber dem Vorjahreszeitraum – 0,1 Prozentpunkte mehr als prognostiziert.

Obwohl die Inflationsrate mit 3,2 % deutlich unter dem Höchststand von 9,1 % im Jahr 2022 liegt, ist sie noch weit vom 2-%-Ziel der US-Notenbank entfernt. Gleichzeitig steigen die Energiekosten, die im vergangenen Jahr maßgeblich zu einer Verlangsamung des Inflationswachstums beigetragen haben, wieder an.

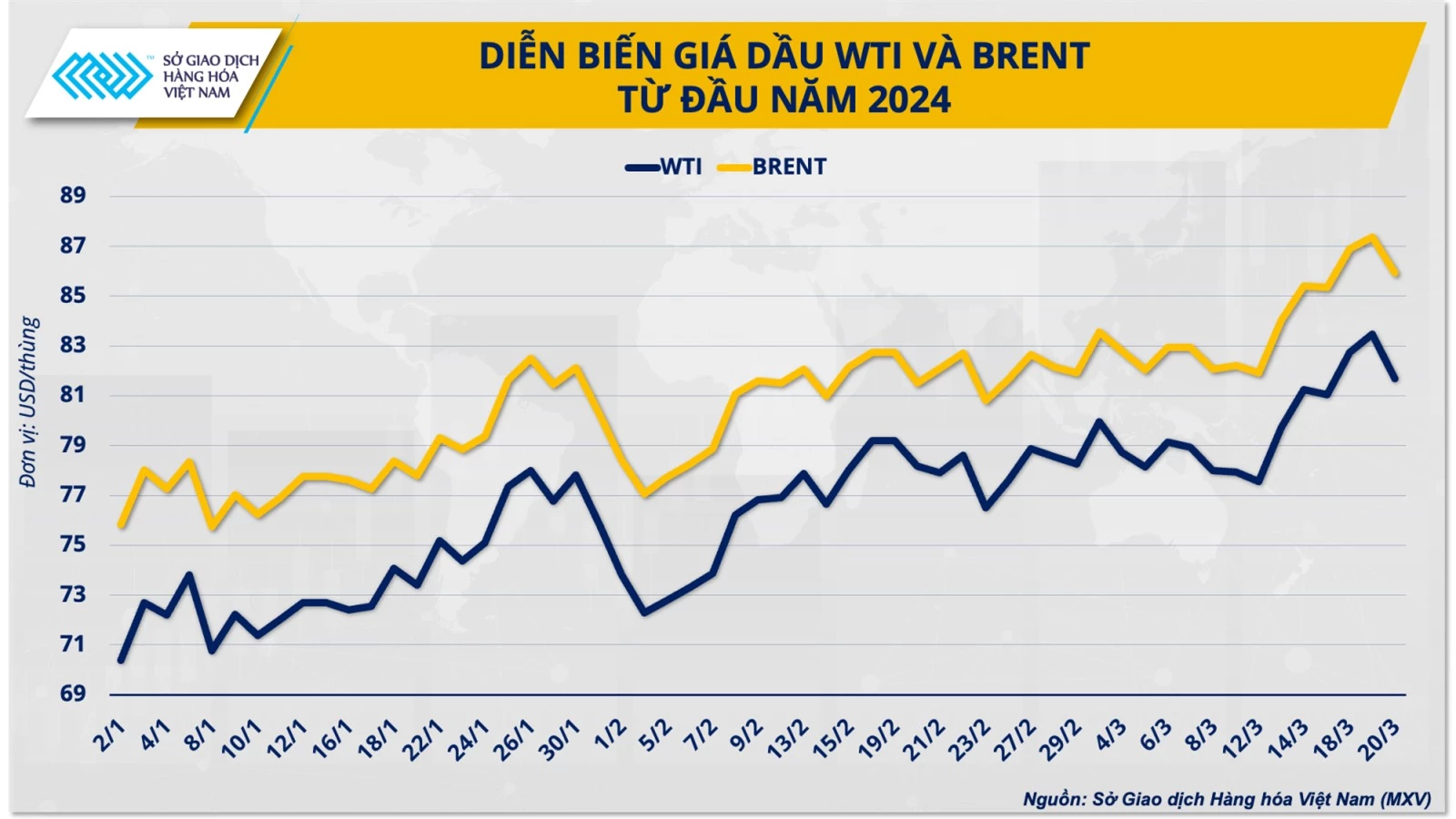

Generell führt ein Anstieg des Ölpreises um 10 US-Dollar zu einem Anstieg der globalen Inflation um etwa 0,3 Prozentpunkte. WTI-Rohöl erreichte im Februar kurzzeitig die Marke von 80 US-Dollar pro Barrel, was einem Anstieg von rund 13 % seit Jahresbeginn entspricht. Entsprechend der Entwicklung der globalen Rohölpreise stiegen die Benzinpreise an US-amerikanischen Tankstellen im letzten Monat um 3,8 % – der größte Anstieg innerhalb des Warenkorbs, der zur Berechnung des Verbraucherpreisindex herangezogen wird.

Herr Duong Duc Quang, stellvertretender Generaldirektor der vietnamesischen Warenbörse (MXV), sagte: „Der Anstieg im Energiesektor um 2,3 % und im Wohnungssektor um 0,4 % machte im Februar fast 65 % des gesamten Anstiegs des US-Verbraucherpreisindex aus. Es wird erwartet, dass sich dieser Trend fortsetzt und ein großes Hindernis für den Kampf der US-Notenbank gegen die Inflation darstellt.“

In ihrem kurzfristigen Energieausblick vom März prognostizierte die US-Energieinformationsbehörde (EIA) für das zweite Quartal ein Defizit von rund 870.000 Barrel pro Tag auf dem weltweiten Rohölmarkt. Die EIA rechnet damit, dass der WTI-Ölpreis die Marke von 85 US-Dollar pro Barrel erreichen könnte. Angesichts des engen Zusammenhangs zwischen Energiepreisen und Inflation könnte der Zinssenkungszyklus der US-Notenbank (Fed) in diesem Jahr einige Überraschungen bereithalten.

Der Zeitpunkt der Zinssenkungen ist weiterhin ungewiss.

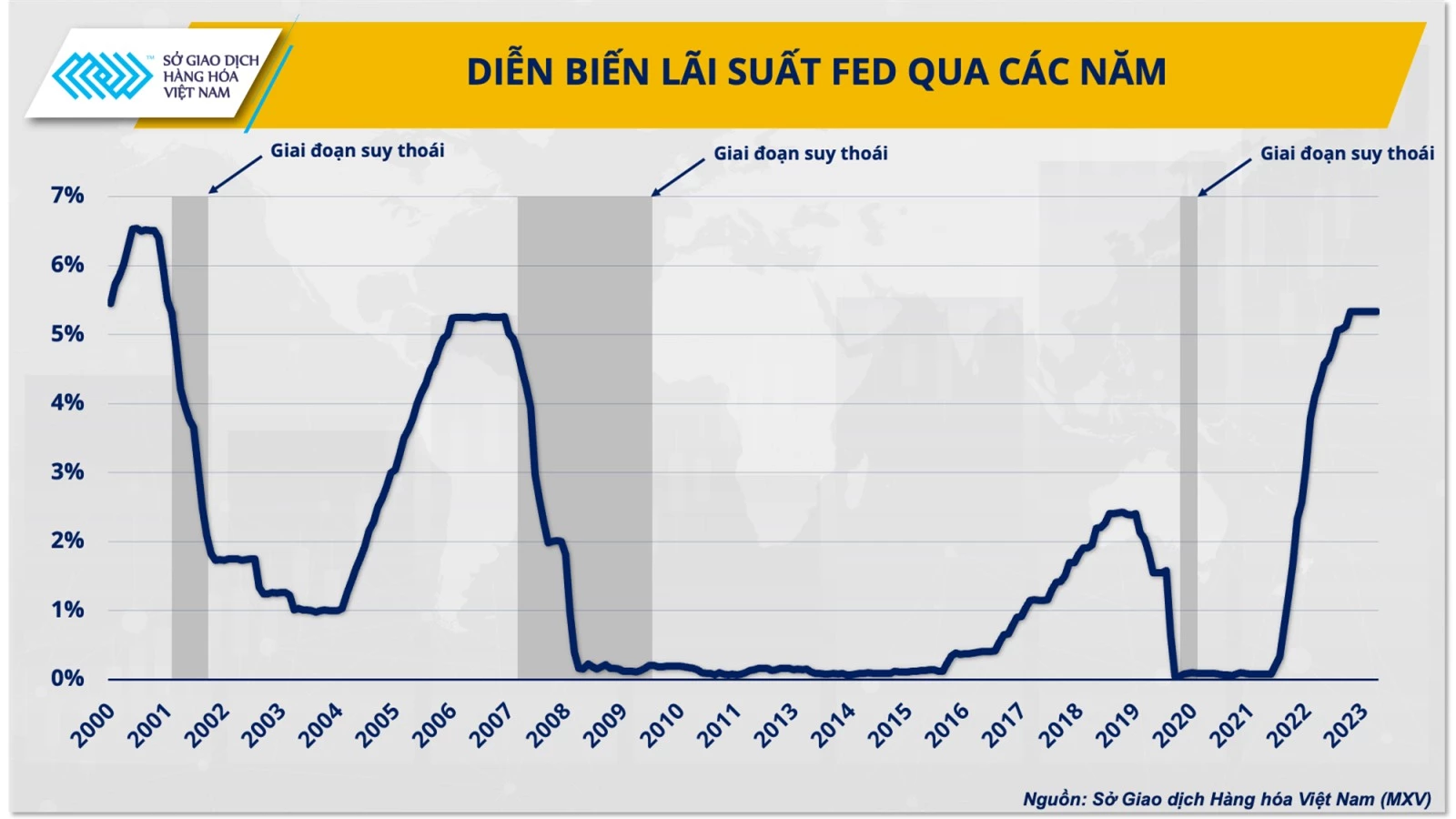

Am Ende ihrer zweitägigen Sitzung am 19. und 20. März bestätigte die Fed ihre Prognose von drei Zinssenkungen in diesem Jahr. Allerdings korrigierten die Verantwortlichen ihre Erwartungen für Zinssenkungen im Jahr 2025 nach unten. Die Entscheidungsträger rechnen nun im nächsten Jahr nur noch mit drei Senkungen, anstatt der im Dezember prognostizierten vier.

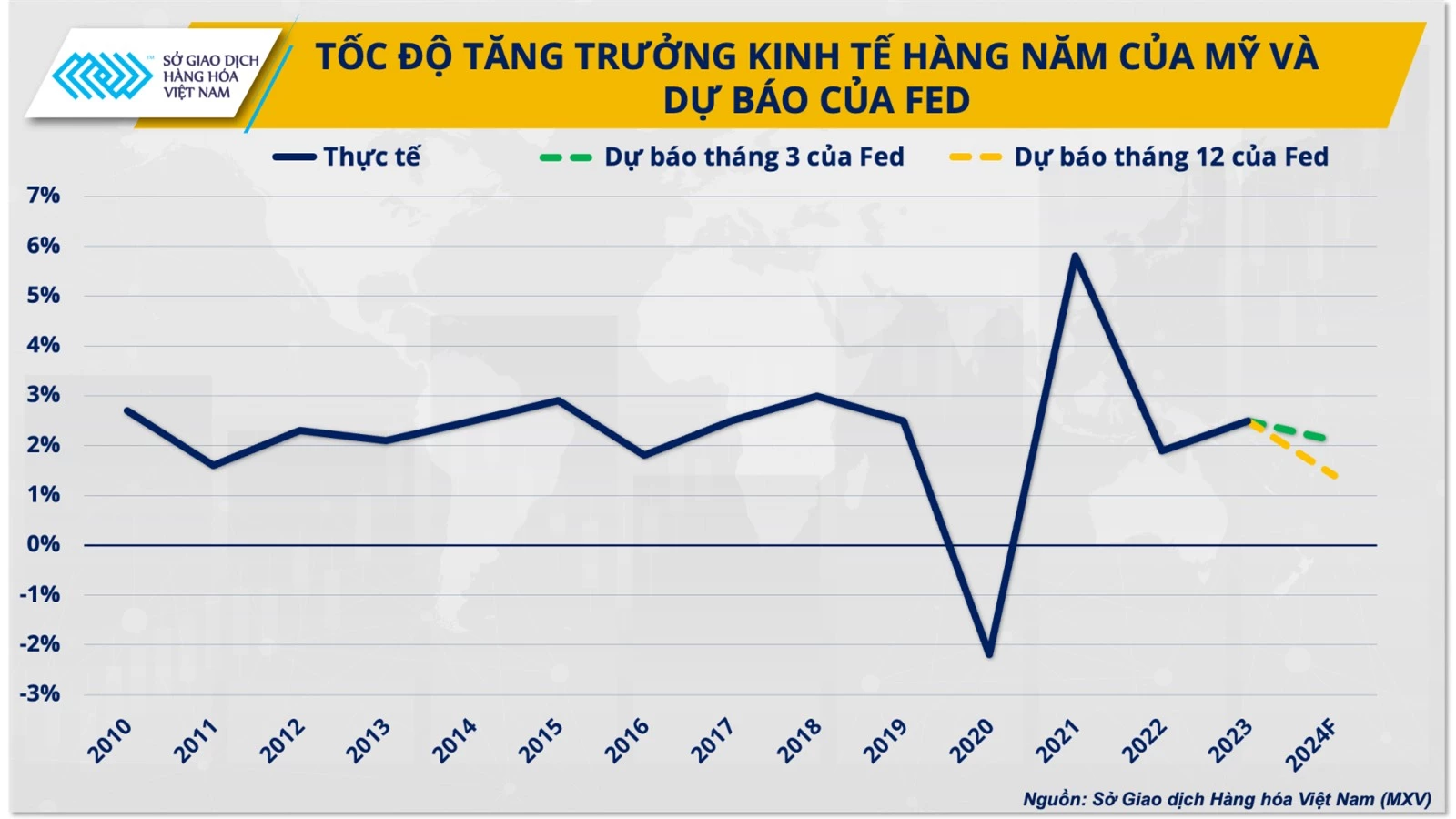

Die Stärke der US -Wirtschaft wird die Grundlage für die Entscheidung der Fed bilden, den Prozess der Zinssenkungen zu verlangsamen. Konkret erklärte die Fed, dass das US-Wachstum im Jahr 2024 2,1 % erreichen wird, 0,7 Prozentpunkte höher als ursprünglich geschätzt.

Zuvor war der Markt sehr optimistisch, dass die US-Notenbank Fed ihre Geldpolitik im Jahr 2024 bald ändern würde, möglicherweise schon ab März, wie verschiedene Prognosen von Banken nahelegten. Selbst die UBS Investment Bank, eine große Schweizer Bank, sagte voraus, dass die Fed die Zinsen in diesem Jahr um 275 Basispunkte senken würde.

Der Optimismus am Markt wurde bei der Sitzung im Dezember weiter gestärkt, als die Fed zum ersten Mal eine eher zurückhaltende Botschaft aussandte, positive Entwicklungen bei der Inflation anerkannte und eine Zinssenkung um 75 Basispunkte im Jahr 2024 prognostizierte.

Die Marktzuversicht wurde jedoch durch den unerwartet starken Anstieg der Inflation im Januar erschüttert. Daher ist der Zeitpunkt einer Zinssenkung weiterhin ungewiss, es gilt aber als nahezu sicher, dass die Fed ihre Geldpolitik im Laufe des Jahres anpassen wird.

Die über ein Jahr andauernde geldpolitische Straffung der Fed neigt sich somit dem Ende zu. Der Weg zur Lösung des Inflationsproblems – die Erhöhung der Zinsen – weicht allmählich dem Problem der Zinssenkung – dem Wachstum.

Ist das Szenario der „sanften Landung“ der Fed noch vielversprechend?

Obwohl die US-Notenbank die Zinsen seit über einem Jahr hoch hält, hat sich die US-Wirtschaft im Jahr 2023 überraschend gut gehalten. Das BIP des Landes wuchs im vierten Quartal 2023 um 3,3 Prozent und markierte damit einen starken Abschluss eines Jahres, in dem viele Ökonomen mit einer Rezession in den USA rechneten.

Bislang gelingt es der US-Notenbank (Fed) weiterhin, das Nachfragewachstum aufrechtzuerhalten und gleichzeitig den Preisdruck zu minimieren. Neben diesen positiven Faktoren bestehen jedoch weiterhin Risiken für die größte Volkswirtschaft der Welt.

„Die durch steigende globale Energiepreise verursachte Kosteninflation liegt außerhalb des Einflussbereichs der Fed. Obwohl die Wahrscheinlichkeit, dass die USA in diesem Jahr einer Rezession entgehen, weiterhin bei über 70 % liegt, könnte die anhaltende Verzögerung der Fed bei der Kurskorrektur hin zum Inflationsziel mittelfristig Druck auf die Wirtschaft ausüben“, sagte Duong Duc Quang.

Tatsächlich zeigen sich im aktuellen US-Wirtschaftsbild zunehmend Unklarheiten, da die Geldpolitik nun spürbare Auswirkungen auf die Wirtschaft hat. Die Konsumausgaben, die zwei Drittel der US-Wirtschaftsleistung ausmachen, starteten schleppend ins Jahr 2024 und gingen im ersten Monat sogar um 1,1 % gegenüber dem Vorjahreszeitraum zurück.

Auf dem US-Arbeitsmarkt schnellte die Arbeitslosenquote im Februar auf 3,9 % hoch, nachdem sie drei Monate in Folge bei 3,7 % gelegen hatte. Zudem bleibt die Inflationsgefahr ein erhebliches Bremsklotz für das US-Wirtschaftswachstum. Laut einer aktuellen Umfrage von Morgan Stanley ist die Bewältigung der Inflation nach wie vor die größte Sorge der US-Verbraucher, mit Ausnahme derjenigen mit einem Einkommen über 150.000 US-Dollar.

Die US-Wirtschaft könnte im Laufe des Jahres einem erhöhten Abschwungrisiko ausgesetzt sein, da die Geschichte gezeigt hat, dass Zinssenkungen der Fed oft mit einer Rezession einhergehen. Wie bereits 2000 und 2008 erlitt die US-Wirtschaft zwei schwere Rezessionen nur vier bis sechs Monate nach Beginn der Zinssenkungen durch die Fed.

Laut VNA

Quelle

![Dong Nai OCOP-Übergang: [Artikel 3] Verknüpfung von Tourismus und OCOP-Produktkonsum](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)