Nach Angaben des Finanzministeriums wird erwartet, dass der Entwurf des geänderten Gesetzes über die Einkommensteuer 30 der 35 Artikel des derzeitigen Gesetzes über die Einkommensteuer ändern und ergänzen wird.

Dementsprechend liegt der Schwerpunkt auf der Überarbeitung, Anpassung und Perfektionierung der Inhalte in Bezug auf das steuerpflichtige persönliche Einkommen und die Berechnungsmethode der Steuer für jede Art von steuerpflichtigem Einkommen; die von der Einkommensteuer befreiten Beträge; und die Berechnungsmethode der Einkommensteuer für selbstständige Unternehmer.

Der Entwurf befasst sich außerdem mit der Steuerschwelle für Einkünfte von privaten Haushalten und Einzelunternehmen; den Steuersätzen für bestimmte Einkünfte aus der Bereitstellung von Softwareprodukten und -dienstleistungen; digitalen Informationsinhaltsprodukten und -dienstleistungen im Zusammenhang mit Unterhaltung, Videospielen, digitalen Filmen, digitalen Fotos, digitaler Musik, digitaler Werbung usw.

Zu den wichtigsten Punkten gehören die Abzüge für die Einkommensteuer; eine Verringerung der Anzahl progressiver Steuerklassen für ansässige Personen mit Einkünften aus Gehältern und Löhnen; der Steuerzeitraum, die Steuerabzüge und der Zeitpunkt der Ermittlung des steuerpflichtigen Einkommens; die Verantwortlichkeiten von Organisationen und Einzelpersonen, die Einkünfte zahlen; und die Verantwortlichkeiten der Steuerzahler.

Gleichzeitig enthält der Entwurf Regelungen zu anderen Einkommenskategorien, die der Einkommensteuer unterliegen; zu Steuerbefreiungen und -ermäßigungen; und zu anderen spezifischen Abzügen.

Darüber hinaus umfasst es die Befugnis zur Anpassung der persönlichen Abzüge, die Grenze des von der Einkommensteuer befreiten Geschäftseinkommens, den Umfang der Bestimmung abzugsfähiger wohltätiger und humanitärer Beiträge sowie anderer spezifischer Abzüge, die Untergrenze für die Bestimmung der für persönliche Abzüge berechtigten Angehörigen und den vorläufigen persönlichen Einkommensteuerabzug für das Nebeneinkommen von Einzelpersonen.

Laut dem stellvertretenden Finanzminister Cao Anh Tuan erfolgt die Anpassung der Einkommensteuer nach einem Fünfjahresplan. Zunächst liegt der Schwerpunkt auf der Vervollständigung der Datenbank zu Einkommen und Steuerzahlern, um eine Grundlage für die Entwicklung präziserer und gerechterer Steuerrichtlinien zu schaffen.

Das Finanzministerium wird die Politik bezüglich der Einkünfte aus Immobilienübertragungen weiterhin überprüfen und Änderungen vorschlagen, um mehr Realismus, Transparenz und Fairness zu erreichen, sicherzustellen, dass die Einnahmen aus der Wertdifferenz dem ursprünglichen Ziel entsprechen, den Markt stabilisieren und internationalen Gepflogenheiten genügen.

Der derzeitige Einkommensteuersatz von 0,1 % auf den Transaktionspreis, erhoben pro Transaktion, vereinfacht die Verfahren und ist für Privatanleger vorteilhaft. Er ist jedoch ungeeignet für langfristige Anleger oder Personen mit schwankendem Einkommen, insbesondere bei Verlusten, da diese nur dann Anspruch auf Steuererstattung haben, wenn sie ihre Steuererklärung einreichen. Daher prüft das Finanzministerium einen Plan, der es Privatpersonen ermöglichen soll, ihre Steuererklärung erst am Jahresende einzureichen, um ihr tatsächliches Einkommen korrekt darzustellen und für mehr Gerechtigkeit zu sorgen.

Bei einer Dividendenausschüttung in Form von Aktien fällt keine Einkommensteuer zum Zeitpunkt der Ausschüttung an, sondern wird erst bei der Übertragung der Aktien durch die betreffende Person mit einem Steuersatz von 0,1 % auf den Übertragungspreis berechnet.

Das Finanzministerium prüft derzeit Optionen zur Erhöhung des persönlichen Steuerfreibetrags und passt diesen gleichzeitig an den nationalen Durchschnitt an, um Menschen in ärmeren Provinzen und abgelegenen Gebieten besser zu unterstützen. Dies gewährleistet Steuergerechtigkeit und vermeidet plötzliche Belastungen des Staatshaushalts. Personen, die digitale Inhalte und Social-Media-Beiträge erstellen, können monatlich bis zu 4 Millionen VND an angemessenen Ausgaben vor der Steuerberechnung absetzen, um die tatsächlich entstandenen Kosten korrekt abzubilden.

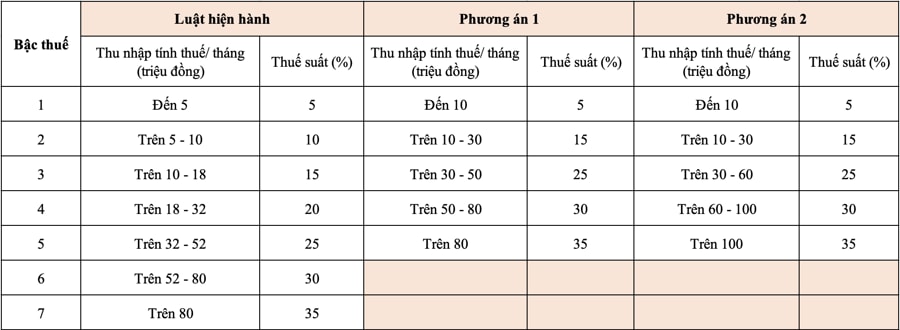

Ein Thema, das die größte öffentliche Aufmerksamkeit erregt hat, ist der Vorschlag des Finanzministeriums, die Anzahl der Steuerklassen im Einkommensteuertarif von derzeit 7 auf 5 zu reduzieren, während der höchste Steuersatz bei 35 % beibehalten werden soll.

Dem Entwurf zufolge schlägt das Finanzministerium zwei Optionen zur Änderung dieses Steuertarifs vor, mit dem Ziel, die Anzahl der Steuerklassen zu reduzieren und die Einkommensunterschiede zu vergrößern.

Bei beiden vom Finanzministerium vorgeschlagenen Optionen beträgt der Mindeststeuersatz 5 %, entsprechend einem zu versteuernden Einkommen von 10 Millionen VND pro Monat (nach Abzug von Freibeträgen und sonstigen steuerpflichtigen Ausgaben). Der Höchststeuersatz liegt bei 35 % für ein zu versteuerndes Einkommen über 80 Millionen VND (Option 1) bzw. 100 Millionen VND oder mehr (Option 2). Die Reduzierung der Steuerklassen vereinfacht die Steuerverwaltung und -erhebung, erleichtert die Steuererklärung und entspricht den globalen Trends der Steuerreform.

Nach Option 1 erhalten Personen, die derzeit Steuern der Stufe 2 oder höher zahlen, eine Steuerermäßigung im Vergleich zum aktuellen Steuersatz; und wenn der persönliche Freibetrag angepasst wird, erhalten auch Personen mit einem Einkommen der Stufe 1 eine Steuerermäßigung.

Bei Option 2 erhalten im Wesentlichen alle Personen mit einem zu versteuernden Einkommen von 50 Millionen VND/Monat oder weniger eine Steuerermäßigung in gleicher Höhe wie bei Option 1. Für Personen mit einem zu versteuernden Einkommen über 50 Millionen VND/Monat fällt die Ermäßigung höher aus als bei Option 1, wodurch die Staatseinnahmen stärker sinken als bei Option 1.

Gemäß der Anweisung von Vizepremierminister Ho Duc Phoc bei dem Treffen am Nachmittag des 31. Juli mit Ministerien, Behörden, Verbänden sowie Wertpapier- und Immobilienunternehmen muss die Überarbeitung des Entwurfs für das Einkommensteuergesetz die Einhaltung der geltenden Rechtsvorschriften, Fairness, Effizienz, Angemessenheit und Transparenz in der praktischen Anwendung gewährleisten…

Insbesondere muss der Gesetzentwurf die Auswirkungen der Inhalte in Bezug auf Steuersätze und den Berechnungsplan für die Einkommensteuer auf die Übertragung von Immobilien und Wertpapieren (Aktien, Dividenden, Bonusaktien) sowie die Abzüge für den persönlichen Freibetrag sorgfältig prüfen und bewerten, um sicherzustellen, dass diese dem Lebensstandard der Bevölkerung und den jeweiligen Regionen angemessen sind und eine gesunde Entwicklung der Immobilien- und Wertpapiermärkte fördern.

Man kann sagen, dass eine Änderung des Einkommensteuergesetzes (verkündet im Jahr 2007, in Kraft getreten im Jahr 2009) nach mehr als 15 Jahren Anwendung notwendig ist.

Dies soll mit den sich wandelnden Realitäten Schritt halten und wird von der gesamten Gesellschaft erwartet, in der Hoffnung, dass es nicht nur zur Verbesserung der Kapazität, Effektivität und Effizienz der staatlichen Steuerverwaltung beiträgt, sondern auch die Politik der Entlastung der Bevölkerung verwirklicht, neue Impulse für den Wettbewerb um Wohlstand schafft, Produktion und Konsum, Angebot und Nachfrage gleichermaßen ankurbelt und so zu einem zweistelligen BIP-Wachstum in der neuen Ära unseres Landes beiträgt…

Quelle: https://hanoimoi.vn/yeu-cau-va-dong-luc-tu-sua-thue-thu-nhap-ca-nhan-711532.html

Kommentar (0)