|

| El crédito inmobiliario está aumentando, mientras que los bonos inmobiliarios se están reduciendo, ya que recientemente se ha legalizado la situación de muchos proyectos inmobiliarios, lo que ofrece a las empresas más oportunidades de acceder a fuentes de crédito. Foto: ST Gráficos: Thanh Huyen |

Casi 3,2 billones de VND se invirtieron en bienes raíces

El Banco Estatal de Vietnam (SBV) dijo que a fines de junio de 2025, la escala crediticia de toda la economía alcanzó los 17,2 millones de billones de VND, de los cuales el crédito comercial inmobiliario solo representó el 18,47%, o alrededor de 3,18 millones de billones de VND, principalmente vertidos a los inversores, mientras que la demanda de préstamos hipotecarios se recuperó lentamente.

El Dr. Le Xuan Nghia, experto en economía, afirmó que el alto precio de las viviendas genera dudas entre los compradores, y el mercado inmobiliario se convierte en un campo de juego para especuladores: inversores y bancos. Por ello, el crédito se dirige principalmente a las empresas inmobiliarias, en lugar de prestar para la compra de viviendas, como en el período anterior.

Según el análisis de los expertos, el crédito al negocio inmobiliario ha aumentado considerablemente debido a muchas razones.

En primer lugar, la recuperación del mercado inmobiliario hace que los bancos tengan más confianza a la hora de conceder préstamos y facilita los procedimientos.

En segundo lugar, se han resuelto cuestiones jurídicas, lo que facilita a muchos inversores el acceso al capital.

En tercer lugar, el mercado de bonos aún no ha escapado a las dificultades: las condiciones de emisión son estrictas, los tipos de interés son altos, mientras que los tipos de interés de los préstamos bancarios son razonables y las condiciones de endeudamiento son más flexibles que antes, lo que hace que los inversores tiendan a cambiar a los canales de crédito.

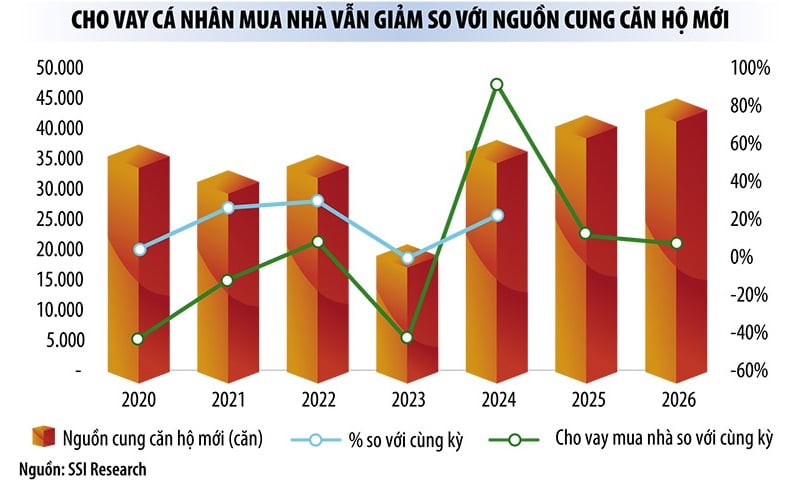

El Sr. Nguyen Quang Thuan, Director General de FiinRatings, afirmó que, en el primer semestre de este año, la emisión de bonos aumentó un 72,3 % en comparación con el mismo período, pero el 75 % del valor total de la emisión correspondió al sector bancario. Los bonos inmobiliarios ascendieron a tan solo unos 33 billones de VND, una cifra inferior a la del año pasado.

Este experto cree que el aumento del crédito inmobiliario se debe a que, recientemente, muchos proyectos han completado sus trámites legales, lo que facilita el acceso al crédito. Las inmobiliarias tardan en emitir nuevos bonos, pero se apresuran a recomprar los bonos antes de su vencimiento. Esto se debe a que los tipos de interés de los bonos emitidos anteriormente son altos, por lo que los inversores se apresuran a esperar su vencimiento para reducir la carga de los intereses.

Aunque el aumento de precios de los apartamentos en Hanói se ha ralentizado, no hay indicios de desaceleración, con muchos apartamentos recién inaugurados con precios que oscilan entre 120 y 150 millones de VND/m². Los altos precios de la vivienda están frenando la demanda de crédito de compradores con necesidades reales de vivienda.

Actualmente, las tasas de interés de los préstamos hipotecarios en los bancos comerciales son del 6-7% anual durante el primer año y variables en los años siguientes (alrededor del 10% anual). Esto sigue siendo una carga para los compradores de vivienda, mientras que el paquete de préstamos para vivienda social de 145 billones de VND está "sin vender" debido a la falta de oferta.

El Sr. Nguyen Xuan Bac, subdirector del Departamento de Crédito para Sectores Económicos (SBV), indicó que, desde el lanzamiento del programa, el SBV ha anunciado seis veces la reducción de las tasas de interés de los préstamos, del 8,7 % anual para inversores y el 8,2 % anual para compradores de vivienda, al 6,4 % anual para inversores y el 5,9 % anual para compradores de vivienda, respectivamente. Sin embargo, el volumen de desembolsos actual solo ha alcanzado los 4.094 billones de VND. La principal razón de la lentitud del programa de desembolsos se debe a la falta de oferta. Además, el SBV también registró que 28 de 103 proyectos de vivienda en curso han sido reportados por inversores como no necesitados de préstamos.

|

El capital seguirá fluyendo con fuerza hacia el sector inmobiliario y la infraestructura.

En un informe reciente, los analistas de SSI Research afirmaron que el impulsor del crecimiento del crédito en el segundo semestre de 2025 y 2026 dependerá del sector inmobiliario y de la infraestructura. Estas son también dos áreas que reciben una creciente atención política, en consonancia con los esfuerzos del Gobierno por estimular la demanda interna y mantener el impulso del crecimiento económico en el contexto de las fluctuaciones globales actuales.

El impulso del crecimiento del crédito en el segundo semestre de 2025 y 2026 dependerá de dos sectores principales: el inmobiliario y el de infraestructuras.

El impulso del crecimiento del crédito en el segundo semestre de 2025 y 2026 dependerá de dos sectores principales: el inmobiliario y el de infraestructuras.

Según el equipo de investigación, el mercado inmobiliario vietnamita ha mostrado indicios de una recuperación temprana a partir de 2024, impulsado por el progreso legal y un fuerte aumento en la oferta de apartamentos nuevos (un 91 % interanual). Los precios de los inmuebles en los principales centros urbanos, especialmente en Hanói y Ciudad Ho Chi Minh, se han recuperado. Los mercados locales también están atrayendo la atención gracias a las fusiones provinciales y los proyectos de desarrollo de infraestructura. Los bajos tipos de interés seguirán impulsando la confianza de los compradores y respaldando la liquidez del mercado a corto plazo.

En declaraciones a los periodistas, el líder de un banco comercial privado dijo que en el primer semestre de este año, los préstamos inmobiliarios fueron el sector de más rápido crecimiento en la estructura de la cartera del banco.

Mientras tanto, para los bancos comerciales estatales, el crédito para infraestructura ha experimentado un crecimiento muy positivo. El presidente del Consejo de Administración de Vietcombank, Sr. Nguyen Thanh Tung, informó que, al 30 de junio de 2025, el crédito total del sistema Vietcombank alcanzó los 1.600 billones de VND, un aumento del 11,1 % con respecto a finales de 2024.

Durante los primeros seis meses del año, el banco ha patrocinado de forma independiente o ha actuado como punto focal para la concesión de créditos a numerosos proyectos importantes. En el futuro próximo, Vietcombank seguirá proporcionando nuevos fondos con altos niveles de crédito para numerosos proyectos clave, grandes proyectos que desempeñan un papel fundamental en la promoción del crecimiento socioeconómico a nivel local y nacional, afirmó el Sr. Tung.

El Gobierno ha reafirmado su firme compromiso de desembolsar el 100% del plan de inversión pública de 2025. Se espera que una serie de proyectos de inversión pública de gran escala impulsen el crecimiento del crédito, no sólo en el segundo semestre de 2025, sino también en el mediano plazo.

Si bien el crédito está creciendo con fuerza (a finales de junio de 2025, el crédito en todo el sistema aumentó 2,5 veces más rápido que en el mismo período del año anterior), especialmente el crédito inmobiliario, los expertos estiman que la liquidez y las tasas de interés se mantienen estables. La falta de liquidez y el aumento de las tasas de interés solo ocurren localmente, no a gran escala.

Otra razón por la que los bancos tienen más confianza en los préstamos es que la Asamblea Nacional aprobó la Ley que modifica y complementa una serie de artículos de la Ley de Instituciones de Crédito, que se espera entre en vigor a partir del 15 de octubre de 2025, dando a los bancos el derecho a embargar garantías cuando los clientes incumplen sus obligaciones de pago.

Fuente: https://baodautu.vn/von-cho-doanh-nghiep-bat-dong-san-trai-phieu-co-hep-tin-dung-phinh-to-d328936.html

![[Foto] El Secretario General To Lam asiste al Día Tradicional del 95º Aniversario de la Oficina Central del Partido.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760784671836_a1-bnd-4476-1940-jpg.webp)

![[Foto] Recogiendo residuos, sembrando semillas verdes](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760786475497_ndo_br_1-jpg.webp)

Kommentar (0)