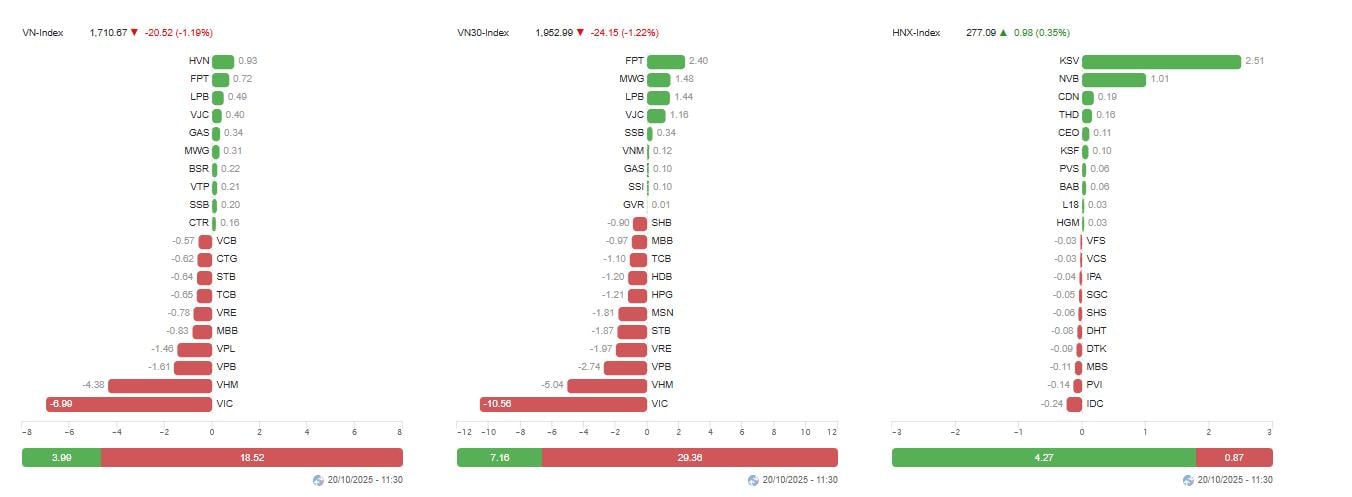

À la clôture de la séance du matin, l'indice VN-Index a reculé de 20,52 points (-1,19 %) à 1 710,67 points, tandis que l'indice VN30 a baissé de 24,15 points (-1,22 %) à 1 852,99 points. À la Bourse de Hanoï , l'indice HNX-Index a légèrement progressé de 0,35 % à 277,09 points, tandis que l'indice UPCoM-Index a reculé de 0,45 % à 112,16 points.

Le volume total des échanges sur le marché a atteint environ 16 250 milliards de VND, en baisse de plus de 9,25 % par rapport à la séance précédente. Ce recul de la liquidité indique que la demande de titres à bas prix reste faible, tandis que les vendeurs conservent l'avantage.

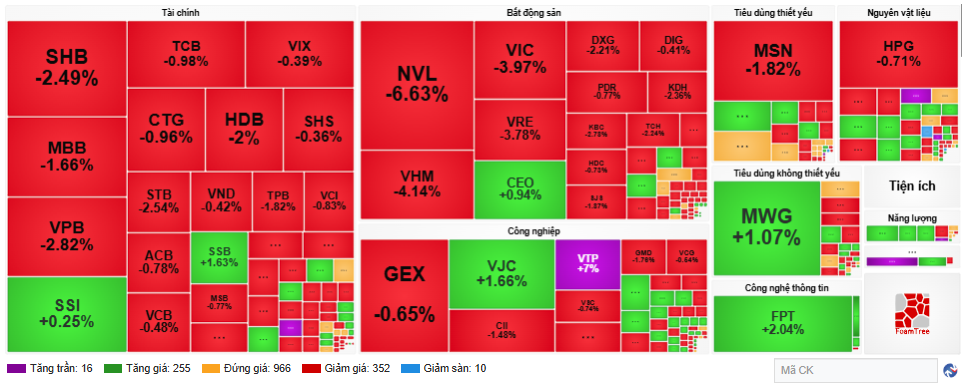

La séance du matin du 20 octobre a également été marquée par un net repli de la plupart des valeurs phares. Le secteur immobilier est resté le principal point noir du marché, avec plusieurs titres en forte baisse : VIC (-3,97 %), VHM (-4,14 %), VRE (-3,78 %) et NVL (-6,63 %).

Ce sont également les valeurs qui ont le plus fort impact sur l'indice VN-Index, le groupe Vingroup à lui seul amputissant l'indice général de plus de 15 points. Les experts estiment que ces fortes ventes de titres du groupe résultent de la précédente hausse spectaculaire, conjuguée à des prises de bénéfices au sommet atteint à court terme entre 1 780 et 1 800 points.

Au sein du groupe bancaire, la tendance était à la baisse : VPB a reculé de 2,82 %,SHB de 2,49 %, MBB de 1,66 %, tandis que CTG et TCB ont toutes deux diminué d’environ 1 %. Les flux de trésorerie spéculatifs à court terme se sont retirés du groupe bancaire, les perspectives de croissance au quatrième trimestre étant jugées plus faibles que celles de la période précédente.

De plus, les secteurs des biens de consommation essentiels et des biens industriels ont également subi des pressions à l'ajustement. Des codes tels que MSN (-1,82 %), HPG (-0,71 %) et GEX (-0,65 %) ont contribué au repli de l'indice.

En revanche, certaines actions ont conservé leur position positive et ont contribué à limiter le repli du marché, notamment FPT (+2,04 %), MWG (+1,07 %), VJC (+1,66 %) et SSB (+1,63 %). Les valeurs des secteurs des technologies de l'information, des télécommunications et des services logiciels ont constitué une rare exception, continuant à générer des flux de trésorerie positifs grâce à des résultats d'activité favorables et des perspectives de croissance stables.

Par secteur, les services aux consommateurs ont enregistré la plus forte baisse (-4,33 %), suivis de l'immobilier (-3,22 %), des établissements de crédit (-0,88 %) et des assurances (-0,69 %). À l'inverse, les services de télécommunications ont progressé de 7,42 % et les services de logiciels et de technologies de 2,10 %. Cette évolution reflète une tendance à un report temporaire des flux de trésorerie vers les secteurs défensifs.

Les données montrent également que les investisseurs étrangers ont vendu pour plus de 1 177 milliards de VND, pour une valeur de 2 482 milliards de VND, tandis que leurs achats n'ont atteint que 1 305 milliards de VND, ce qui continue de peser sur les valeurs vedettes. Selon les experts, il s'agit là d'un des facteurs qui incitent les investisseurs nationaux à la prudence, notamment après que le marché a atteint un nouveau sommet début octobre.

Les sociétés de courtage estiment que la tendance à court terme de l'indice VN-Index est en phase d'ajustement après une série de fortes hausses depuis fin septembre. La société Saigon-Hanoi Securities Company (SHS) considère que l'indice subit une pression à la baisse dans la zone des 1 780-1 800 points, correspondant à la ligne de tendance reliant les sommets de 2018, 2021 et 2022. Dans un scénario pessimiste, l'indice VN-Index pourrait tester à nouveau la zone de support des 1 700 points, qui coïncide avec l'ancien sommet de septembre 2025.

La société de valeurs mobilières BIDV (BSC) recommande aux investisseurs de faire preuve de prudence et d'éviter les ventes paniques en cas de fluctuations du marché. Bien que le volume des transactions ne soit pas très important, la forte baisse de l'indice VN-Index indique que les prises de bénéfices au plus haut ont été prédominantes.

La société Asean Securities Company (Aseansc) a indiqué que l'indice se trouve actuellement dans une phase de repli (ajustement technique), mais que la tendance haussière à moyen terme n'est pas encore rompue. La zone de support la plus proche se situe autour de 1 700-1 710 points, tandis que la résistance à court terme se situe entre 1 750 et 1 760 points.

D'un point de vue technique, le RSI sort de la zone de surachat, tandis que le MACD reste positif, mais l'écart entre les deux lignes de signal se réduit. Cela traduit un affaiblissement de la dynamique haussière à court terme, mais la tendance générale demeure dans un canal haussier depuis mai 2025.

Selon l'analyse de Thien Viet Securities Company (TVS), le marché doit absorber la pression vendeuse à un niveau élevé avant d'amorcer une nouvelle tendance haussière. Les investisseurs devraient maintenir leur exposition au titre à un niveau moyen et s'abstenir d'ouvrir de nouvelles positions importantes tant que l'indice VN-Index ne se stabilise pas au-dessus de 1 720 points.

La société Tien Phong Securities Company (TPS) estime que cette correction est « saine », contribuant au rééquilibrage du marché et créant des opportunités d'achat à des prix raisonnables. Toutefois, les investisseurs devraient privilégier les secteurs d'activité présentant de solides fondamentaux, tels que la technologie, l'énergie, les télécommunications et les entreprises ayant affiché des résultats positifs au troisième trimestre.

À long terme, des facteurs macroéconomiques tels qu'une inflation stable, une politique monétaire accommodante et les perspectives d'amélioration du marché demeurent les principaux moteurs de la hausse des actions vietnamiennes. De nombreux experts estiment que la fin de l'année pourrait être marquée par un retour des flux de capitaux étrangers, notamment grâce à l'expansion des portefeuilles des ETF en Asie du Sud-Est.

Source : https://baotintuc.vn/thi-truong-tien-te/co-phieu-tru-dong-loat-suy-yeu-vnindex-lui-ve-sat-moc-1710-diem-20251020120609173.htm

![[Photo] Cat Ba - Île paradisiaque verte](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

Comment (0)