De nombreux parents et enseignants soulèvent des questions relatives aux contenus pédagogiques complémentaires sur les forums.

La circulaire 29/2024 du ministère de l'Éducation et de la Formation, relative à l'enseignement et à l'apprentissage complémentaires et comportant de nombreuses nouveautés, entrera en vigueur mi-février. Certains enseignants s'interrogent sur la nature des cours particuliers dispensés au domicile des élèves : sont-ils considérés comme du soutien scolaire complémentaire ? Sont-ils concernés par cette nouvelle circulaire ?

Est-ce considéré comme du soutien scolaire supplémentaire si un enseignant se rend au domicile d'un élève pour lui donner des cours particuliers ?

Conformément à la définition énoncée par le ministère de l'Éducation et de la Formation dans la circulaire 29/2024, l'enseignement et l'apprentissage extrascolaires dispensés en dehors du cadre scolaire constituent une activité d'enseignement et d'apprentissage non organisée par l'établissement scolaire. Par conséquent, le soutien scolaire à domicile assuré par les enseignants est également considéré comme une forme d'enseignement extrascolaire.

Les familles aisées choisissent souvent de faire appel à des professeurs particuliers à domicile. (Photo d'illustration)

Si un enseignant donne des cours particuliers rémunérés, il doit déclarer son activité conformément à la loi. Il doit également justifier d'une bonne moralité et de compétences professionnelles adaptées à la matière enseignée. Enfin, il doit informer le chef d'établissement du sujet, du lieu, des modalités et des horaires des cours.

Le montant des honoraires pour les cours particuliers dispensés en dehors du cadre scolaire est convenu entre les parents de l'élève et le tuteur. En cas de non-respect du règlement par le tuteur, des sanctions seront appliquées conformément à la loi.

L'article 4 de la circulaire 29/2024 stipule que les enseignants actuellement en poste dans les écoles ne sont pas autorisés à donner des cours supplémentaires en dehors de l'école et à percevoir de l'argent auprès des élèves qu'ils enseignent à l'école.

De plus, les enseignants ne sont pas autorisés à donner des cours particuliers aux élèves du primaire, sauf dans les cas suivants : enrichissement artistique, éducation physique et formation aux compétences de vie.

Les professeurs particuliers doivent payer des impôts.

Conformément à la réglementation, les enseignants sont autorisés à donner des cours supplémentaires dans de nombreux endroits et, lorsqu'ils participent à des cours supplémentaires en dehors de l'école dans le cadre d'un contrat, les revenus tirés de ces activités d'enseignement supplémentaires sont également inclus dans le revenu imposable.

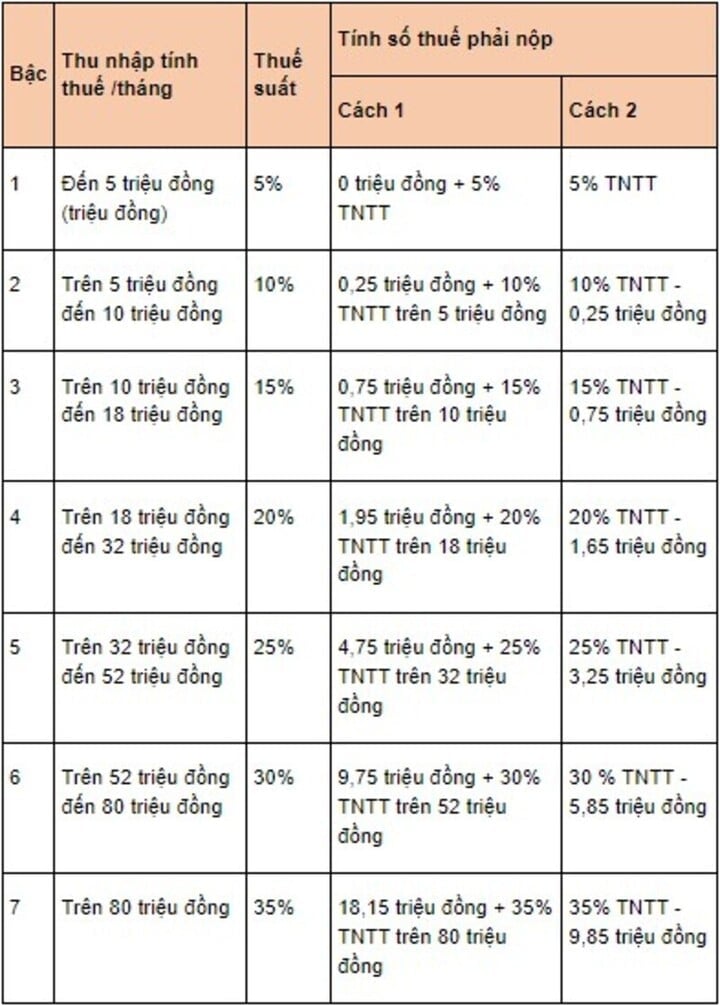

Conformément à l'article 25 de la circulaire 92/2015, l'impôt sur le revenu des personnes physiques, calculé sur les salaires et traitements, est déterminé par la formule suivante : Impôt sur le revenu des personnes physiques = Revenu imposable x Taux d'imposition

Le revenu imposable est calculé comme suit : Revenu imposable = Revenu imposable - Déductions. Toutefois, cette formule de calcul du revenu imposable ne s’applique qu’aux enseignants résidents ayant signé un contrat d’enseignement d’une durée minimale de trois mois.

Les taux d'imposition s'appliquent selon le barème progressif. (Photo : luatvietnam)

Anh Anh

Source : https://vtcnews.vn/giao-vien-den-nha-hoc-sinh-kem-bai-co-duoc-tinh-day-them-ar926616.html

![[Photo] Défilé pour célébrer le 50e anniversaire de la fête nationale du Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Photo] Vénération de la statue de Tuyet Son - un trésor vieux de près de 400 ans à la pagode Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Comment (0)