Grâce à un solide soutien des flux de trésorerie, l'indice VN a dépassé son pic historique de 2022. - Photo : QUANG DINH

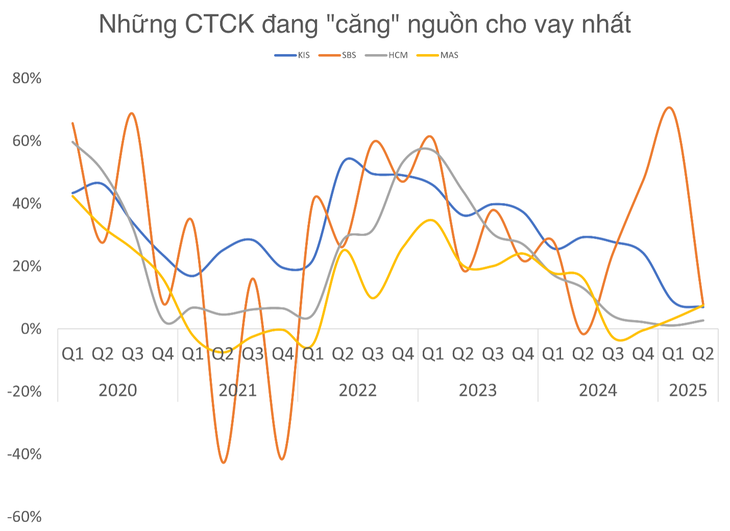

De nombreuses sociétés figurant parmi les leaders du marché en termes de parts de marché, telles que HSC, MAS et KIS, sont quasiment à court de marge de manœuvre pour octroyer des prêts. Si la dynamique haussière du marché se maintient, la nécessité de lever des capitaux supplémentaires pour accroître cette capacité de prêt deviendra rapidement une question de survie.

Les investissements en actions ont fortement augmenté, et l'endettement sur marge a également atteint un niveau record.

Au début du deuxième trimestre 2025, le marché a subi un choc lié aux droits de douane américains, mais s'est rapidement et vigoureusement redressé. Les prêts sur marge accordés par les sociétés de courtage ont continué d'augmenter pour atteindre un niveau record.

Le total des prêts sur titres en cours (y compris les marges et les avances) auprès de 38 sociétés de valeurs mobilières (SC) enregistrés au cours du dernier trimestre a atteint près de 286 500 milliards de VND, établissant un nouveau record pour le secteur.

Les taux des prêts sur marge ont également été revus à la hausse, contribuant à améliorer les marges bénéficiaires après une période de forte concurrence en début d'année. Cependant, la capacité d'accroître les marges – une importante source de financement pour certaines grandes sociétés de courtage – s'épuise progressivement.

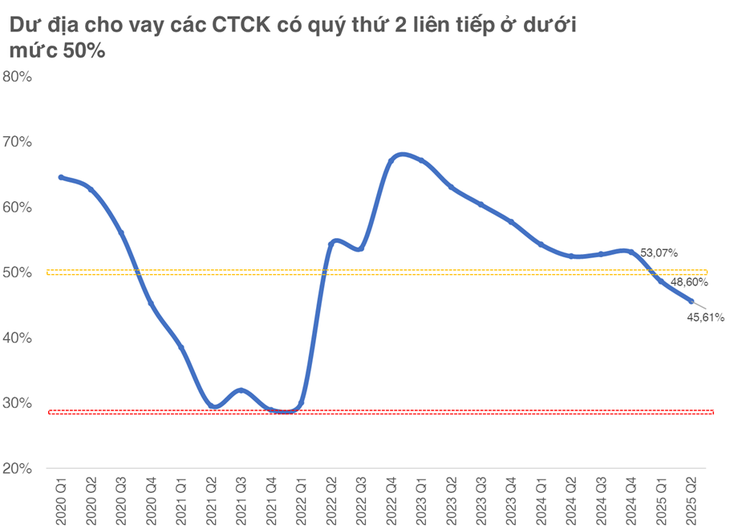

Conformément à la réglementation, chaque société de courtage est autorisée à prêter sur marge jusqu'à deux fois ses fonds propres. Les statistiques générales montrent que la marge de prêt restante (le ratio entre l'encours de la dette et la limite maximale) a diminué à 45,6 %, son niveau le plus bas depuis le deuxième trimestre 2022 et en baisse de près de 3 points de pourcentage par rapport au trimestre précédent.

Notamment, lorsque ce ratio est tombé sous la barre des 50 % entre 2020 et 2021, le marché est entré dans une phase de surchauffe et l'offre de prêts s'est continuellement réduite. Le niveau le plus bas jamais enregistré a été de près de 29 % au deuxième trimestre 2021, juste avant que l'indice VN-Index n'atteigne son sommet historique.

De nombreuses sociétés détenant les plus importantes parts de marché dans le courtage approchent de leurs limites de prêt.

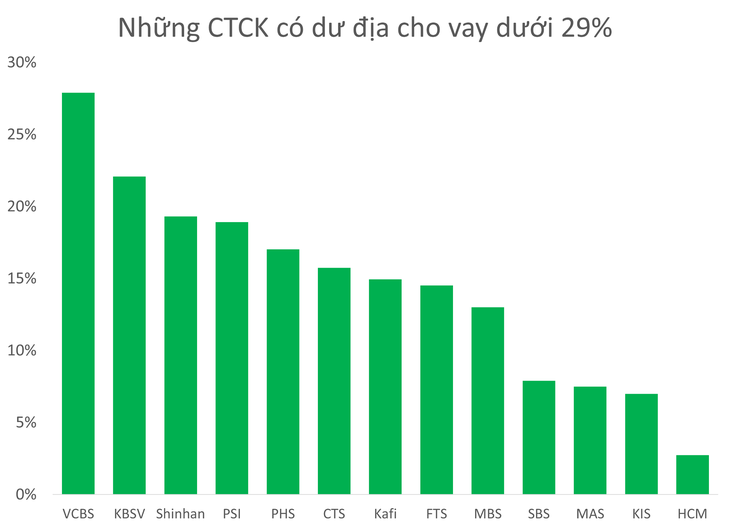

Actuellement, il existe plus de 10 sociétés de courtage, grandes et petites, dont la marge est inférieure à 29 %, y compris des noms figurant parmi les 10 premiers courtiers en termes de parts de marché, tels que HSC, MBS, MAS, KIS et VCBS.

Plus de 10 sociétés de courtage, grandes et petites, ont une marge de manœuvre inférieure à 29 %.

Dans ce groupe, HSC, MAS et KIS sont particulièrement remarquables lorsque les capacités de prêt sont presque épuisées.

Le cas le plus notable est celui de HSC Securities (HCM), qui a maintenu pendant de nombreux trimestres une dette en cours d'environ 20 000 milliards de VND, même si le conseil d'administration de HSC a fixé un objectif de prêts de 27 000 milliards de VND en 2025.

En attendant la mise en œuvre de la nouvelle augmentation de capital au troisième trimestre 2025, la société est distancée dans la course à l'encours de la dette, alors que deux concurrents majeurs, SSI et TCBS, ont tous deux augmenté leurs niveaux d'emprunt à plus de 33 000 milliards de VND.

HSC a été contrainte de se tourner vers l'auto-négociation, « en achetant au plus bas » et en ajoutant plus de 1 400 milliards de VND à son portefeuille d'actions au deuxième trimestre 2025 afin de maintenir son efficacité.

Parallèlement, deux sociétés de courtage coréennes, Mirae Asset Vietnam (MAS) et KIS Vietnam, se heurtent également à d'importants obstacles liés aux plafonds de prêt. Si elles ne reçoivent pas rapidement de nouveaux capitaux de leurs maisons mères, le risque de perdre des parts de marché au profit de concurrents nationaux fortement capitalisés est bien réel.

La part de marché de Mirae Asset Securities et de KIS Securities sur le HOSE a chuté à 3,5 % et 3,13 % au cours du dernier trimestre.

Dans un contexte de marché toujours avide de capitaux et d'indice VN-Index proche de son plus haut historique, la demande de marge des investisseurs particuliers devrait continuer d'augmenter fortement. Par conséquent, la pression sur les sociétés de bourse s'accentuera si elles n'ont pas le temps de renforcer leurs portefeuilles d'actions.

L'expérience passée montre que les périodes de tension sur les marges sont souvent associées à des cycles de marché dynamiques et que les investisseurs sont également sensibles aux données de prêt des grandes sociétés de courtage.

Source : https://tuoitre.vn/margin-cang-nhu-day-dan-nhieu-cong-ty-chung-khoan-lon-sap-can-room-luc-thi-truong-bung-no-20250726190946672.htm

![[Photo] Cat Ba - Île paradisiaque verte](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 jours à une vitesse fulgurante] Le port de Hai Phong déterminé à percer et à atteindre son objectif de 2 millions d'EVP d'ici 2025](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764816441820_chp_4-12-25.jpeg)

Comment (0)