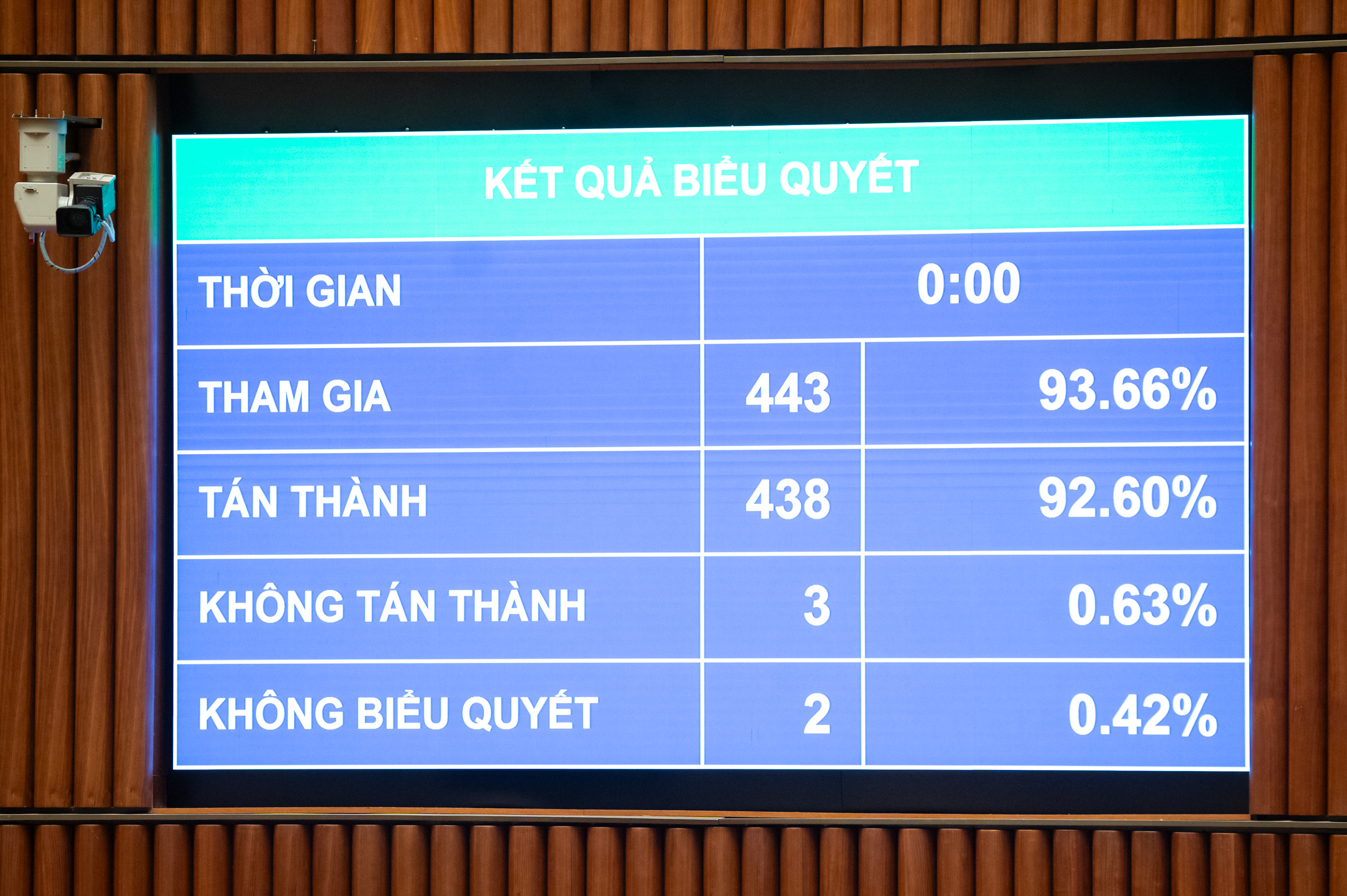

הצבעה לאישור חוק מס הכנסה אישי - צילום: פ.ת'אנג

החוק, שאושר עם 30 סעיפים ונכנס לתוקף החל מ-1 ביולי 2026, מסדיר את משלמי המסים ואת ההכנסה החייבת במס של יחידים, כולל הכנסות מפעילות עסקית, משכורות, שכר, השקעות הון, העברות הון, העברות נדל"ן, זכיות בלוטו, תמלוגים, דמי זיכיון, ירושה, מתנות של ניירות ערך ומניות הון, והכנסות אחרות כגון העברות של נכסים דיגיטליים ומטילי זהב.

באילו מקרים ניתן לקבל פטור ממס?

פטורים ממס חלים על המקרים הבאים: הכנסה מהעברה, ירושה או מתנה של נכסי נדל"ן; העברת דיור, זכויות שימוש בקרקע ונכסים המחוברים לקרקע למגורים על ידי יחידים במקרים בהם היחיד מחזיק בבעלותו בית אחד וחלקת אדמה אחת בלבד; והכנסה משווי זכויות שימוש בקרקע שהוענקו ליחידים על ידי המדינה.

הכנסות של משקי בית ויחידים העוסקים ישירות בייצור גידולים חקלאיים, יערות ניטעים, בעלי חיים, חקלאות ימית ומוצרי דיג שלא עובדו למוצרים אחרים או שעברו רק עיבוד בסיסי; ייצור מלח; המרת קרקעות חקלאיות שהוקצו על ידי המדינה; ריבית על אגרות חוב ממשלתיות, אגרות חוב ממשלתיות מקומיות ופיקדונות; העברות כספים; תשלום עבור משמרות לילה ושעות נוספות; פנסיות; מלגות וכו'.

ראוי לציין כי החוק שאושר קובע במפורש מס הכנסה אישי על הכנסות עסקיות עם הכנסה שנתית של 500 מיליון וונד או פחות, שאינן חייבות במס.

במקרה שלעסק בודד יש הכנסות שנתיות של מעל 500 מיליון עד 3 מיליארד וונד, שיעור המס יהיה 15%; ממעל 3 מיליארד וונד עד 50 מיליארד וונד, שיעור המס יהיה 17% וההכנסות מעל 50 מיליארד וונד יחויבו בשיעור מס של 20%.

לפני אישור החוק, אמר שר האוצר נגוין ואן טאנג כי קיבל את חוות דעתם של חברי האסיפה הלאומית והתאים את ההכנסה הפטורה ממס של משקי בית עסקיים ויחידים מ-200 מיליון וונד לשנה ל-500 מיליון וונד לשנה וניכה סכום זה לפני חישוב המס על סמך שיעור ההכנסה. במקביל, הוא התאים את ההכנסה שאינה חייבת במס ערך מוסף ל-500 מיליון וונד.

בנוסף, יש להוסיף שיטת חישוב מס על הכנסה (הכנסות - הוצאות) עבור משקי בית ויחידים העוסקים בעסקים עם הכנסות מעל 500 מיליון דונג וייטנאמי לשנה עד 3 מיליארד דונג וייטנאמי ולהחיל שיעור מס של 15% (בדומה לשיעור מס החברות עבור עסקים עם הכנסות מתחת ל-3 מיליארד דונג וייטנאמי לשנה); לקבוע כי יחידים אלה יכולים לבחור את שיטת חישוב המס על סמך שיעור ההכנסות.

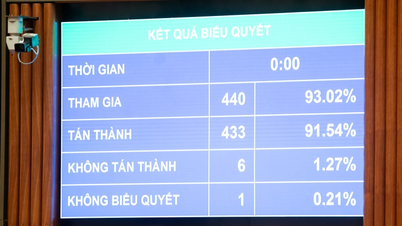

שר האוצר נגוין ואן טאנג - צילום: פ.טאנג

מס על העברות נדל"ן ומטילי זהב

בנוגע לניכוי המשפחתי למשלמי מסים, הוא מותאם ל-15.5 מיליון דונג וייט לחודש (שווה ערך ל-186 מיליון דונג וייט לשנה); הניכוי עבור כל תלוי הוא 6.2 מיליון דונג וייט לחודש. בהתאם לכך, בהתבסס על תנודות מחירים והכנסה, הממשלה תגיש לוועדת הקבע של האסיפה הלאומית את גובה הניכוי המשפחתי בהתאם למצב החברתי -כלכלי בכל תקופה.

קביעת הקצבה האישית לתלויים פועלת על פי העיקרון שכל תלוי יכול להיות נתבע כניכוי פעם אחת בלבד על ידי נישום אחד.

יחידים תושבים זכאים לניכויים מההכנסה החייבת במס לפני חישוב מס על הכנסה ממשכורות, שכר, תרומות לצדקה והומניטריות; והוצאות עבור טיפול רפואי, חינוך והכשרה של משלמי מסים ותלויים.

בנוסף, החוק שאושר קובע במפורש מס הכנסה אישי על הכנסות מהעברות מקרקעין. באופן ספציפי, שיעור מס זה נקבע על ידי הכפלת מחיר ההעברה (x) בשיעור המס של 2%. הזמן לקביעת ההכנסה החייבת במס מהעברות מקרקעין הוא הזמן בו חוזה ההעברה נכנס לתוקף בהתאם להוראות החוק או זמן רישום הזכות להשתמש או לבעלות על המקרקעין.

בנוגע להצעה לגבות מס על העברות זהב, אמר שר האוצר כי תוכן זה נבדק ונחקר בקפידה, בהתבסס על סינתזה של חוות דעת מסוכנויות וקליטת חוות דעת.

בהתאם לכך, החוק קובע מס על מטילי זהב בשיעור של 0.1% ממחיר ההעברה עבור כל עסקה. הממשלה מופקדת על קביעת סף המס, עיתוי הגבייה והתאמת שיעור המס בהתאם למפת הדרכים לניהול שוק הזהב.

לדברי מר טאנג, תפקידה של הממשלה בוויסות הזהב נועד להדיר אנשים שקונים ומוכרים זהב למטרות חיסכון ושמירה (לא לעסקים). מכיוון שמדובר בתקנה חדשה בעלת השפעה רחבה, זהו צעד הכרחי ליישום הנחיית המפלגה והמדינה לניהול קפדני של פעילויות מסחר בזהב, תרומה להגבלת ספקולציות בזהב ומשיכת משאבים חברתיים להשתתפות בכלכלה.

מקור: https://tuoitre.vn/chinh-thuc-ap-thue-giao-dich-bat-dong-san-vang-mieng-nguong-chiu-thue-ho-kinh-doanh-la-500-trieu-20251210093257967.htm#content-1

![[תמונה] גלו את ספינת המלחמה USS רוברט סמולס של חיל הים האמריקאי](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

תגובה (0)