上記の情報は、DKRAグループが最近発表した4月の不動産市場レポートに記載されています。リゾートヴィラ分野では、2022年第2四半期末から供給が減少傾向を続けており、市場に投入されたプロジェクト数は極めて少なく、前月比69%減、前年同期比98%減となりました。

具体的には、当月は新規プロジェクトが1件、次期開発が1件の計2件のみで、供給戸数は12戸増加しました。北部と南部は引き続き市場供給をリードし、中部地域では4ヶ月連続で新規プロジェクトがありませんでした。

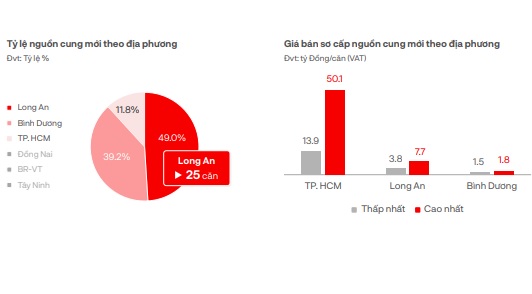

一方、販売戸数はわずか3戸で、販売率は38%に相当します。これは需要が非常に低く、新規プロジェクトの販売が低迷していることによるものです。プライマリーマーケットのプロジェクトの60%は、取引記録がないまま在庫が終了しています。

DKRAの評価によると、プライマリーマーケットの販売価格は前月と比べて横ばいでした。北部では、プライマリーマーケットの販売価格の最高値は1戸あたり288億ドン、最低値は1戸あたり85億ドンでした。

南部では、プライマリーマーケットの最高価格は1戸あたり522億ドン、最低価格は1戸あたり291億ドンです。来月は、主にフーコック島を中心に、市場の需給が若干増加するものの、大きな変動はないと予想されます。多くのデベロッパーは、このセグメントの購入者を支援するため、金利支援や元本返済猶予などの政策を継続しています。

地域供給比率と主要市場価格。

リゾートタウンハウス/ショップハウス部門では、4月に2つの新規プロジェクトによる20戸の供給が追加されました。これは前月比33%増ですが、依然として非常に少なく、微々たる量です。主にフーコック島とトゥエンクアン島に集中しています。一方、販売戸数はわずか8戸で、前年同期比99%減少しました。

市場需要は依然として低調で、2022年の同時期と比較してわずか1%にとどまっています。新規プロジェクトの販売は低迷しており、プライマリーマーケットのプロジェクトの60%以上で取引が記録されていません。プライマリーマーケットの価格は前月と変わらず、市場需要を刺激するため、迅速な支払いに対して30%~40%の割引が引き続き適用されています。

来月は、法的書類が完備し、財務力のある投資家によって開発されたプロジェクトを中心に、市場の需給が若干増加すると予想されます。一方、北部と南部は引き続き供給をリードする一方、中部地域では新規プロジェクトの不足が続くと予想されます。

コンドテルセグメントでは、2つのプロジェクト、1つの新規プロジェクト、そして次のフェーズにある1つのプロジェクトから、合計84戸が新規供給されました。これは、3月と比較して58%以上減少し、前年同期比では17%の減少となりました。新規販売戸数は32戸で、販売率は38%に相当します。

コンドテルの売上は依然として低迷している。

供給量は依然として非常に少なく、前月比58%以上、前年比で約17%減少しています。北部と中部地域は引き続き供給量をリードしています。一方、南部では4ヶ月連続で新規供給が記録されていません。

プライマリーマーケットの価格は比較的安定しており、プロモーションプログラム、迅速な返済のための割引、元金返済の猶予期間、金利サポートなどは、顧客の関心を高めるために依然として広く適用されています。法的文書が完備され、国際的な4つ星から5つ星のブランドが運営するプロジェクトは、依然として市場で好まれており、市場全体と比較して販売実績が良好です。

北部では、プライマリーマーケットの最低価格は3,100万VND/m2、最高価格は5,610万VND/m2です。市場が低迷しているにもかかわらず、南部では価格が非常に高く、プライマリーマーケットの最低価格は1億960万VND/m2、最高価格は1億3,940万VND/m2に達しています。

今後 1 か月間は、 政府からの前向きな情報により市場の需給は引き続き回復すると予想されますが、短期的には大きな変化はそれほど見られません。

[広告2]

ソース

![[画像] ミーソン聖域で新たに発見された「聖なる道」のクローズアップ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F13%2F1765587881240_ndo_br_ms5-jpg.webp&w=3840&q=75)

コメント (0)