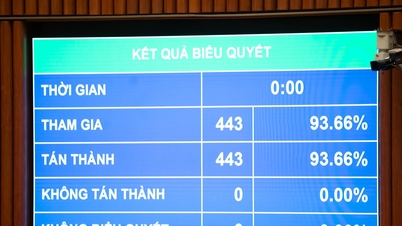

12月10日午前、 国会は改正個人所得税法を採決し、出席した国会議員443名のうち438名(国会議員総数の92.6%)の賛成を得て可決しました。この法律は4章30条から構成され、2026年7月1日から施行されます。

国会は最近可決された法律で、金塊の譲渡による所得に対する課税に関する内容を最終決定した。

政府は、金市場管理ロードマップに従って、金塊に対する課税基準額、税金徴収のタイミング、金塊の譲渡に対する個人所得税率の調整を規定しています。

12月10日午前の国会会議の様子(写真:ホン・フォン)。

事業所得に対する個人所得税に関する規則第7条第1項には、「年間収入が5億ドン以下の生産・事業活動に従事する居住者は、個人所得税を納める必要がない」と規定されています。

政府は、各時期の社会経済状況に合わせて個人所得税の免税対象となる所得の基準を調整する案を国会常任委員会に提出している。

この金額は、現在の規制と比較して 3 億 VND の増加となります。

グエン・ヴァン・タン財務大臣は、この内容を先に説明し、政府は年間5億ドンの非課税収入基準額を決定する基準を追加し、この非課税基準額が適切であり、中小企業世帯や個人の生活を破壊せず、生活と社会保障の問題を保証するものであると述べた。

同時に、この規制は課税の公平性も確保し、対象となる家事事業の企業への転換に影響を与えたり妨げたりすることはありません。

人的控除に関する規定については、改正個人所得税法に「納税者に対する控除額は月額1,550万ドン(年間1億8,600万ドン)」、また「扶養家族1人当たりの控除額は月額620万ドン」と明記されている。

政府は、物価や所得の変動を踏まえ、各期の社会経済状況に応じて適切な個人控除額の水準に関する規則を国会常任委員会に提出する。

扶養家族に対する個人控除額の決定は、納税者 1 人につき各扶養家族に対する控除が 1 回のみ請求できるという原則に従います。

扶養家族とは、納税者が扶養する責任がある人のことであり、未成年の子供、無能力、障害、または労働不可能な子供などが含まれます。

その他の扶養家族とは、収入がない、または財務大臣が定める水準を超えない個人であり、大学、短期大学、高等専門学校または職業訓練校に通う成人の子、働くことができない配偶者、就労年齢を過ぎたまたは働くことができない両親、納税者が直接扶養しなければならないその他の無扶養者などが含まれます。

グエン・ヴァン・タン財務大臣(写真:ホンフォン)。

累進税率に関する規定については、この法律により税率表の2つの税率区分が調整され、税率は15%(区分2)から10%に、税率は25%(区分3)から20%に引き下げられました。

財務大臣によると、この新しい税制により、現在あらゆる階層で納税しているすべての個人の納税義務が、現行の税制と比較して軽減される。さらに、新しい税制は一部の階層における急激な税率上昇を克服し、より合理的な税制を実現している。

同日午前、出席した国会議員448人のうち437人(国会議員総数の92.39%)が税務行政法の可決に賛成票を投じた。

出典: https://dantri.com.vn/thoi-su/quoc-hoi-chot-nang-muc-giam-tru-danh-thue-kinh-doanh-vang-mieng-tu-2026-20251210083812864.htm

![[写真] 米海軍の軍艦USSロバート・スモールズを探検](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[写真] クアンチの香り豊かなカエデ林の魅惑的な風景](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[動画] ドンホーの民画制作の工芸が、ユネスコの緊急保護が必要な工芸品リストに登録されました。](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

コメント (0)