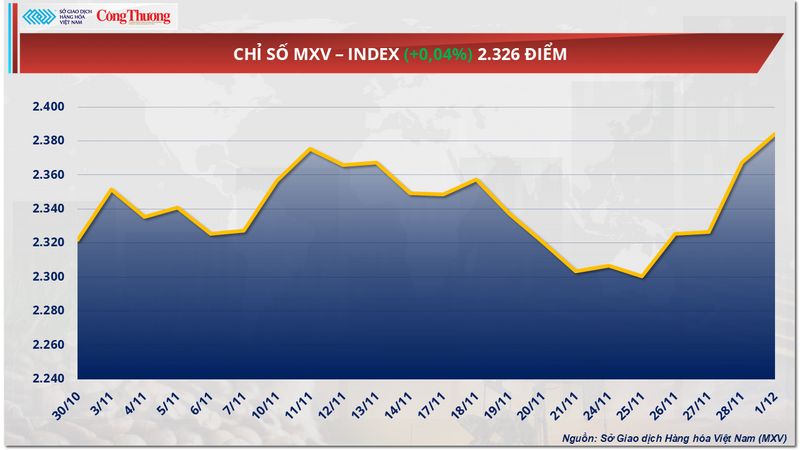

12月の世界原材料市場は、大きな変動とまちまちの展開で幕を開けました。4~5品目の価格が同時に上昇したため、エネルギー株は緑色でカバーされましたが、工業用素材は市場全体の下落を主導しました。取引終盤には買い圧力が優勢となり、MXV指数は0.7%以上上昇し、2,384ポイントとなりました。

MXVインデックス

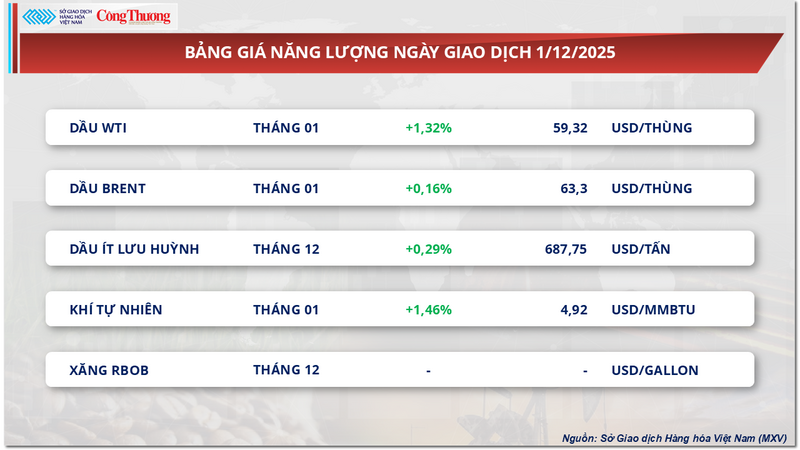

原油価格の回復

ベトナム商品取引所(MXV)によると、エネルギー業界は好調な推移で新たな取引週をスタートさせた。取引終了時点で、WTI原油価格は1.3%以上上昇し1バレル59.3米ドル、ブレント原油は0.16%上昇し1バレル63.3米ドルとなった。

MXVは、原油市場の回復は、世界的な供給に関連する一連の不安定な動きによって牽引されたと述べた。特に注目すべきは、ウクライナによるロシアの石油・ガスインフラへのドローン攻撃である。世界の石油供給量の1%以上を輸送するカスピ海パイプライン・コンソーシアム(CPC)の港への攻撃により、ノヴォロシースクの係留地点が損傷し、一部の操業が停止に追い込まれた。また、ウクライナは黒海で2隻の石油タンカーを攻撃し、同地域の海上輸送の安全性に対する懸念を高めている。

エネルギー価格表

さらに、石油輸出国機構(OPEC)とその同盟国(ロシアを含む)は、2026年第1四半期の増産を見送る決定を維持し、日量約324万バレルの減産を維持したことも、原油価格に大きな支えとなった。4月以降、OPECプラスは日量約300万バレルの減産を実施しており、この動きは市場の安定を優先するシグナルとみられる。

しかし、アルズール原油プラントの事故を受けてクウェートが重質原油の供給量を増やし、サウジアラビアがアジアの顧客への公式販売価格を引き下げると予想されるため、調整圧力は依然として残っています。2026年の石油消費見通しは議論の余地がありますが、最新のデータは需要が引き続き着実に増加することを示唆しており、短期的にはさらなる価格上昇が見込まれることを裏付けています。

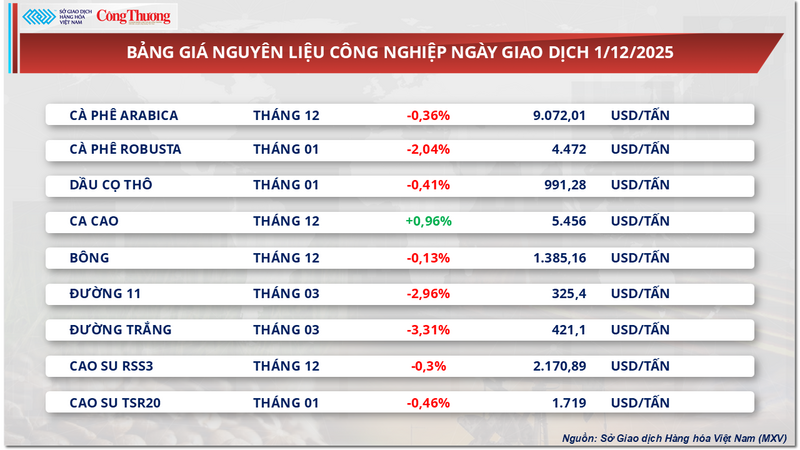

砂糖市場のショック

一方、工業原料グループでは、取引されている9品目のうち8品目が赤字に沈みました。特に注目すべきは砂糖市場で、取引所にリンクされている2品目の価格が同時に衝撃的な下落を見せました。引け時点では、粗糖先物第11種は3%近く下落し、1トンあたり325米ドルとなりました。白砂糖はさらに下落し、3.3%以上下落し、1トンあたり421米ドルとなりました。

工業原料価格表

MXVによれば、消費量が減少する一方で供給量が急増したことが世界の砂糖価格への圧力の主な原因となり、この商品が長期間にわたり低価格帯に留まる原因となっている。

国際砂糖機関(ISO)の2025~2026年収穫期予測によると、世界の砂糖の余剰は約163万トンに達する見込みです。これは主に、世界の生産量が3%以上増加して1億8,170万トンに達するためです。一方、消費需要はわずか0.6%の増加にとどまり、1億8,014万トンにとどまりました。この需給の不均衡により、砂糖価格の短期的な上昇は困難となっています。

供給面では、ユニカの最新レポートによると、11月前半、ブラジル中南部の砂糖生産量は前年同期比約8.7%増の69万7000トンと急増し、収穫年度開始以来の合計は3900万トン以上となり、同時期比2%増となった。北半球では、インドも2025~2026年の搾油シーズンを急速に開始し、11月27日時点で165の工場が稼働し、151万トン以上を生産し、昨年同時期を大幅に上回った。中国も供給過剰状況の一因となり、10月の生産量は36%以上増加して88万3000トンとなった。

消費面では、ユーロスタットのデータによると、EUの砂糖輸入量は今年最初の9ヶ月間で約18%急減し、100万トン強にとどまった。一方、中国やインドネシアといった主要消費国は、過去数ヶ月間に輸入量を大幅に増加させた後、収穫期の国内消費を優先するため、輸入量を減速させており、国際貿易の流れが停滞している。

国内市場では、 クアンナム省とダナン地域に非公式砂糖の供給が豊富にあり、業者は積極的に供給していますが、価格は若干下落傾向にあります。具体的には、RSコントゥム製糖工場は、注文量や顧客状況に応じて変動しますが、1kgあたり16,700~16,900ドン前後で安定した販売価格を維持しています。アンケー製糖工場も、近隣地域の顧客向けに安定した価格を維持しています。

その他の商品の価格表

農産物価格表

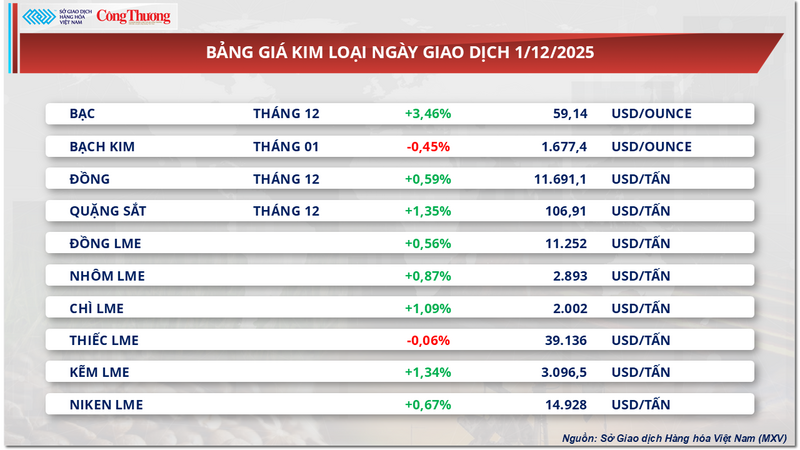

金属価格表

出典: https://congthuong.vn/rui-ro-nguon-cung-gia-tang-gia-dau-the-gioi-phuc-hoi-432922.html

![[写真] ケオパゴダにある約400年前の宝物、トゥエットソン像を拝む](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[写真] ラオス建国記念日50周年を祝うパレード](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[動画] 極端な気候変動から世界遺産を守る](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/03/1764721929017_dung00-57-35-42982still012-jpg.webp)

コメント (0)