ソンダ浄水場のパノラマ - 写真: Viwasupco

国家証券委員会は、ソンダクリーンウォーター投資株式会社(Viwasupco - VCW)の公開会社としての地位の終了を発表しました。

同時に、国家証券委員会は、ベトナム市場でよく知られている菓子ブランドであるビビカ株式会社(BBC)に関しても同様の決定を下した。

ソンダクリーンウォーター、小株主比率不足により上場企業としての地位を失効

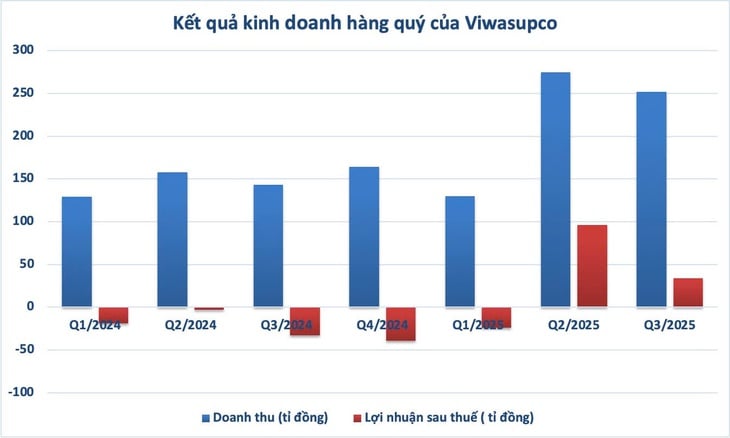

ソンダクリーンウォーターは、困難な時期を経て多くの改善の兆しが見られる2025年第3四半期の業績を発表した。

この期間中、同社は消費量の増加と浄水価格の調整により、同時期に比べて76%増の約2,520億ドンの純収益を記録した。

そのおかげで、売上総利益率は16%から40.5%に急上昇し、同社は税引き後利益約340億ドンを獲得し、前年同期の330億ドンの損失と比べ完全に逆転した。

同社の財務諸表からまとめた

同社は2025年の最初の9か月間で、売上高6,570億ベトナムドン、税引後利益1,060億ベトナムドンを達成し、年間利益計画のほぼ3倍に達した。

しかし、業績が回復したにもかかわらず、ソンダクリーンウォーターが不適格となった理由は、小株主の比率がわずか1.59%で、証券法で規定された最低水準の10%を大きく下回っているためである。

現在、ソンダクリーンウォーターの定款資本の98.41%は、 GELEXインフラストラクチャー株式会社(62.46%)とREEクリーンウォーター株式会社(35.95%)の2大株主によって所有されています。

ビジネスリーダーたちは、2026年の期限前に積極的に上場企業の地位を離れることが将来の発展の方向性に合致すると考えています。

同時に、特に債務圧力が3兆5,080億ベトナムドンに増加し、利息支出が今年の最初の9か月間の収益の20%を占めている状況において、企業が事業活動にリソースを集中させるのに役立つだろう。

ビビカの株式公開は株主の集中により取り消された。

同様に、ビビカ社は株主構成が集中しすぎているため、公開会社の基準を満たさなくなりました。現在、PANグループが定款資本の98.3%を保有しており、法律上、外部投資家の所有比率は不適格となっています。

ビビカへの投資について、インドネシアSMAグループの最高財務責任者(CFO)であるセルビン氏は、この取引により、SMAはスナック製品からビスケット、その他多くの菓子製品ラインまでポートフォリオを拡大できると語った。

それだけでなく、この協力により、国境を越えた範囲での生産、製品イノベーションからサプライチェーンの最適化まで、両者の間で効果的な調整が生まれることが期待されます。

業績面では、ビビカは今年最初の9ヶ月間で1兆1,270億ドンの売上高を達成し、前年同期比2%の微増となりました。税引前利益は約860億ドン、税引後利益は約710億ドンで、2024年の最初の9ヶ月と比較してそれぞれ190億ドン、110億ドン増加しました。

こうして、3四半期経過時点で、同社は2025年の収益計画の64%と税引前利益目標の56%を達成した。

ビビカは現在、ベトナムでビスケット、ケーキ、キャンディーなど幅広い製品を扱う有名ブランドです。ベトナム国内に10万以上の販売拠点を持ち、国内市場に加え、日本、韓国、米国にも輸出しています。

出典: https://tuoitre.vn/uy-ban-chung-khoan-huy-tu-cach-dai-chung-voi-nuoc-sach-song-da-va-bibica-2025120814385608.htm

![[写真] ト・ラム書記長、ロシア連邦大統領の下で行政・国民経済アカデミーの学長を歓迎](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F08%2F1765200203892_a1-bnd-0933-4198-jpg.webp&w=3840&q=75)

コメント (0)