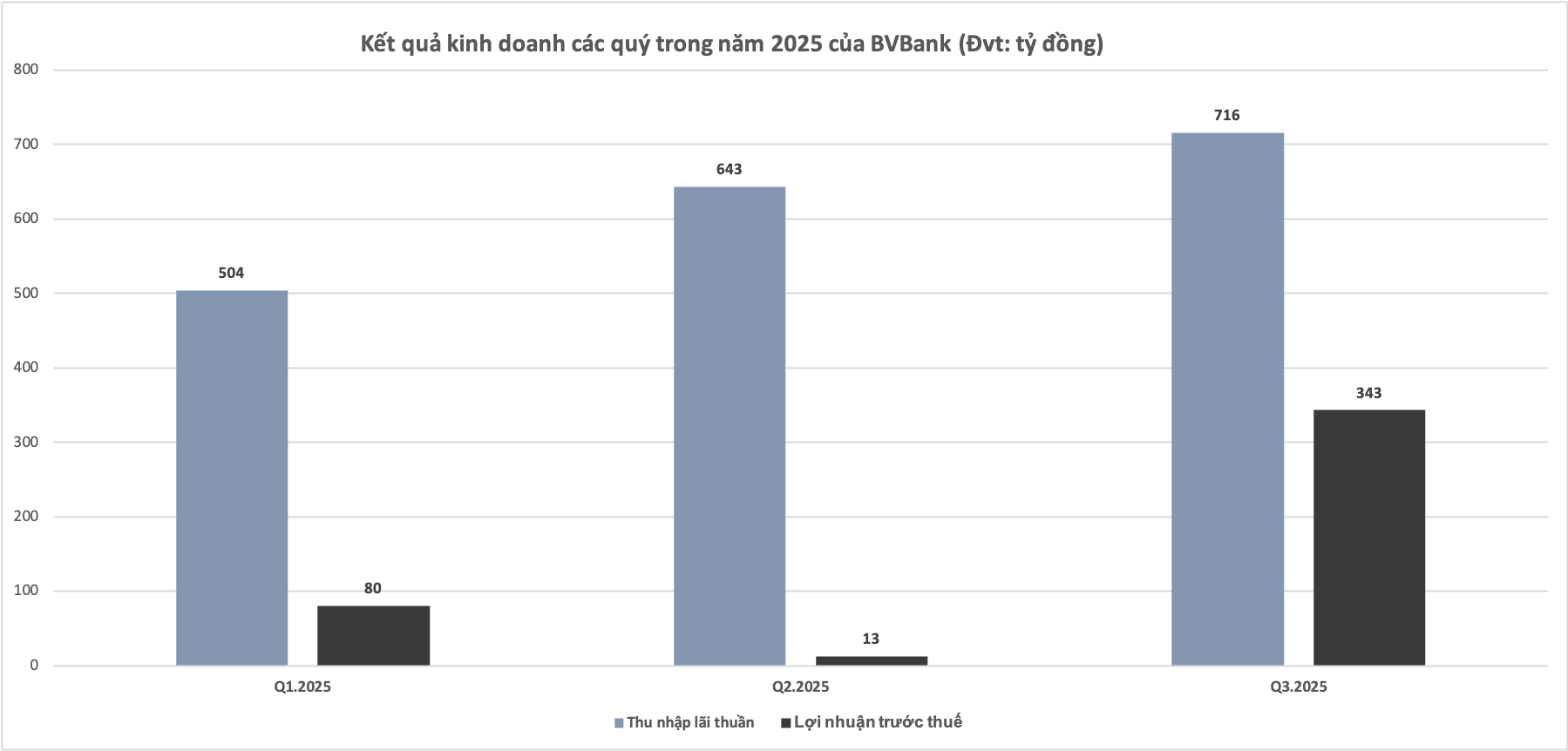

Volgens de gepubliceerde financiële gegevens boekte BVBank positieve verbeteringen in het derde kwartaal van 2025. De totale bedrijfsopbrengsten bedroegen bijna 850 miljard VND, een stijging van 24% ten opzichte van het tweede kwartaal van 2025. De netto rente-inkomsten in het derde kwartaal bereikten 717 miljard VND, goed voor 85% van de totale inkomsten.

De niet-rente-inkomsten blijven een lichtpunt. Vergeleken met dezelfde periode in 2024 zijn de inkomsten uit servicekosten anderhalf keer zo hoog geworden en de inkomsten uit valutahandel verdubbeld.

De bank heeft ook de incasso van schulden en de afwikkeling van oninbare vorderingen opgevoerd. Alleen al in het derde kwartaal van 2025 steeg het bedrag aan schulden dat werd geïnd van groep 5 (leningen met een hoog risico op wanbetaling) met 68% ten opzichte van het totale bedrag dat in de eerste zes maanden van het jaar werd geïnd.

Dankzij bovenstaande factoren bedroeg de winst vóór belastingen in het derde kwartaal van 2025 343 miljard VND. In de eerste negen maanden van het jaar kwam de winst vóór belastingen uit op 437 miljard VND, een stijging van 140% ten opzichte van dezelfde periode vorig jaar en een realisatie van 79% van de jaarlijkse doelstelling.

BVBank investeerde ook in een dubbel digitaal ecosysteem, bestaande uit de digitale bank Digimi en het verkoopbeheerplatform Digistore. Vergeleken met dezelfde periode in 2024 steeg het totale aantal transacties op Digimi met 71% en de kapitaalmobilisatie via digitale kanalen met 103%. Voor Digistore verdrievoudigde het aantal klanten dat van de dienst gebruikmaakte, verachtte de omzet en nam het CASA-saldo 2,4 keer toe ten opzichte van het tweede kwartaal van 2025.

Op 30 september 2025 bedroegen de totale activa van de bank 122.600 miljard VND, een stijging van 18% ten opzichte van eind 2024, waarmee het jaarplan werd behaald.

De uitstaande leningen van BVBank bereikten bijna 78.000 miljard VND, een stijging van 14,1% ten opzichte van het begin van het jaar. De bank gaf aan zich te hebben gericht op het stimuleren van de kredietverlening aan prioritaire sectoren zoals de maakindustrie, handel, toeleveringsketens en detailhandel, evenals aan particuliere klanten, familiebedrijven en kleine en micro-ondernemingen. De kwaliteit van de activa wordt goed beheerd, met een verbeterde ratio van niet-renderende leningen.

Wat de kapitaalmobilisatie betreft, bedroeg het totale bedrag 113.000 miljard VND, een stijging van 18,4% ten opzichte van het begin van het jaar. Hiervan bedroegen de deposito's van particuliere en institutionele klanten bijna 92.800 miljard VND, een stijging van 24% ten opzichte van het begin van het jaar. Opvallend is dat termijndeposito's met een looptijd van 12 maanden of langer 73% van de totale kapitaalmobilisatie uitmaakten, waardoor BVBank proactief kapitaal kon veiligstellen voor de komende kwartalen.

Bron: https://daibieunhandan.vn/bvbank-lai-437-ty-dong-trong-9-thang-tang-truong-140-nho-thu-hoi-no-va-don-bay-digimi-10393425.html

Reactie (0)