|

| Eiendom er sektoren med den høyeste andelen fusjoner og oppkjøp. |

Innenlandske investorer spiller den viktigste drivkraften

Vietnams fusjons- og oppkjøpsmarked viser stabilitet og selektivitet, med store avtaler og deltakelse fra regionale strategiske investorer – faktorer som effektivt holder markedet i rytme.

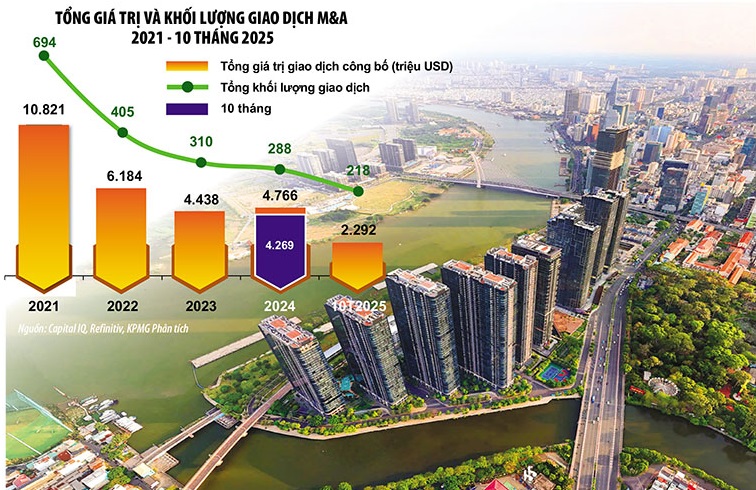

I løpet av de ti månedene av 2025 registrerte Vietnam rundt 220 fusjoner og oppkjøp, med en total transaksjonsverdi på 2,3 milliarder USD. Gjennomsnittsverdien per avtale var 29,4 millioner USD, ned fra toppen på 50,7 millioner USD i 2024. Dette gjenspeiler en forsiktig trend i verdsettelsen, med fokus på strategiske og bærekraftige eiendeler, snarere enn ren skala.

Dette viser også at investorer har en tendens til å være mer forsiktige med å vurdere risikoer og evaluere transaksjoner, samt å gi strengere verdsettelser, spesielt i bransjer med press på profittmarginer eller langsom etterspørselsvekst på kort sikt.

Årets transaksjonsverdi kommer hovedsakelig fra store avtaler, med en totalverdi på rundt 1 milliard USD, inkludert Birchs oppkjøp av Phuong Dong Real Estate (365 millioner USD); Hyosungs restruktureringsavtale verdt 277 millioner USD; AEONs oppkjøp av Post and Telecommunication Finance Company Limited (PTF) verdt 162 millioner USD...

Det er verdt å merke seg at disse avtalene alle ble ledet av regionale og utenlandske investorer, noe som demonstrerer den vedvarende appellen til kvalitets- og strategiske eiendeler i det vietnamesiske markedet.

Etter en sjeldent høy gjennomsnittlig avtalestørrelse på 50,7 millioner dollar i 2024, synker den gjennomsnittlige avtalestørrelsen til 29,4 millioner dollar i løpet av de ti månedene av 2025, noe som gjenspeiler tilbakekomsten av mer kjente transaksjonsnivåer og høy aktivitet i mellommarkedssegmentet.

Sektorene som tiltrekker seg mest kapital for fusjoner og oppkjøp er eiendom med 27 %, takket være forbedret likviditet. Materialer økte takket være trenden med skiftende forsyningskjeder. Helsevesen fikk oppmerksomhet takket være økt etterspørsel fra middelklassen. Ifølge KPMG sto disse tre sektorene for mer enn halvparten av den totale verdien av fusjoner og oppkjøpstransaksjoner, noe som viser trenden med å reposisjonere kapitalstrømmer til eiendeler med reell verdi og bærekraftig vekstpotensial.

Fusjons- og oppkjøpsaktiviteten var jevnt fordelt på tvers av store sektorer, med økt aktivitet innen eiendom på grunn av forbedret likviditet, betydelig vekst innen helsevesen, og oppmerksomhet mot materialer og produksjon på grunn av endringer i forsyningskjeden. Omvendt forble forbrukersektoren dempet på grunn av konkurransepress, tollsvingninger og strengere skatteoverholdelse.

Et bemerkelsesverdig poeng er at vietnamesiske investorer fortsatt leder fusjons- og oppkjøpsmarkedet, og står for mer enn 30 % av den totale annonserte transaksjonsverdien (totalverdi på 712 millioner USD). De neste posisjonene er Singapore med 613 millioner USD, Japan med 214 millioner USD og USA og Sør-Korea med henholdsvis 150 og 122 millioner USD. Mens innenlandske investorer spiller en sentral rolle, fortsetter utenlandske investorer som Singapore, USA og Sør-Korea å være blant de 5 største utenlandske investorene i det vietnamesiske fusjons- og oppkjøpsmarkedet. Dette er bevis på den vedvarende tilliten investorene i regionen har til Vietnams mellomlange og langsiktige vekstutsikter.

|

| Det er spådd at den neste fusjons- og oppkjøpssyklusen ikke bare vil være en historie om transaksjonsvolum eller -skala, men også om dyptgripende endringer i bransjestrukturen og innvirkning på den vietnamesiske økonomiens konkurranseevne. Foto : Le Toan. Grafikk: Dan Nguyen |

Smaken på fusjoner og oppkjøp blir stadig mer mangfoldig

Fusjoner og oppkjøpstransaksjoner registrerte en betydelig endring i bidragsstrukturen per bransje, der eiendom (27 %), materialer (20 %) og helsevesen (10 %) ble de tre største verdiskapende bransjene. Disse tre bransjene alene sto for mer enn 50 % av den totale transaksjonsverdien, noe som gjenspeiler investorenes preferanse for bedrifter med sikrede eiendeler, viktige produksjonsindustrier og tjenesteplattformer med høy vekst.

Tilstedeværelsen av vietnamesiske, singaporske og amerikanske investorer i eiendom, helsevesen og andre kontantstrømgenererende sektorer gjenspeiler en preferanse for skalerbare, aktivasikrede forretningsmodeller med solide fundamenter. Et typisk eksempel er at Bach Duong Real Estate Trading Company Limited kjøper opp Phuong Dong Real Estate Investment and Trading Company Limited (under Masterise Group Real Estate Corporation) – en av de ledende luksuseiendomsutviklerne i Vietnam, for en totalverdi på 365 millioner USD. Dette regnes som den største avtalen i eiendomssektoren. Hyosung Chemical solgte 49 % av kapitalen sin i Hyosung Vina, og tjente 277 millioner USD.

Innen helsesektoren investerte Ares Management Corporation 150 millioner USD for å kjøpe 30 % av aksjene i Medlatec Group Trading and Services Joint Stock Company – et av de største private helsesystemene i Vietnam. AEON kjøpte Post and Telecommunication Finance Company (PTF) fra SeABank for 162 millioner USD. I tillegg er en rekke store transaksjoner annonsert og forventes å bli fullført i 2026, som for eksempel: JTA Investment Qatar investerte 1 milliard USD i VinFast, eller International Media Acquisition Corp fusjonerte med Vietnam Biofuel Enterprise (verdsatt til 1 milliard USD)...

Trender som former fusjons- og oppkjøpsmarkedet i 2026

Ut fra det nåværende bildet peker KPMG på noen bemerkelsesverdige trender som former det vietnamesiske fusjons- og oppkjøpsmarkedet i 2026. Spesielt høydepunktet er at kapitalstrømmene fra fusjoner og oppkjøp flyttes til områder med tydelig etterspørsel, bærekraftig forretningsytelse og en transparent vekststrategi.

På dette grunnlaget vurderes tre områder å ha stort potensial, inkludert:

Først er det helsetjenester (sykehus, diagnostikk, spesialiserte klinikker). Med en befolkning på over 100 millioner og stadig flere mennesker som blir med i middelklassen, må helsetilbudene fortsatt forbedres, hovedsakelig konsentrert i store byer. I tillegg blir kvaliteten på menneskelige ressurser og helsetjenester i Vietnam stadig mer bekreftet, og tiltrekker seg et betydelig antall besøkende fra noen naboland som Kambodsja, Laos ... noe som viser at dette er et felt med stort potensial.

For det andre er det utdannings- og opplæringssektoren. Med en ung befolkning og behovet for å oppgradere ferdighetene for å tilpasse seg endringer, har denne sektoren også et stort potensial.

For det tredje vil B2B- og essensielle tjenester som logistikk, avfallshåndtering, ESG-energi, industrielle tjenester, forbrukerfinansiering osv. fortsette å tiltrekke seg oppmerksomhet, men vil være ganske selektive.

Et fellestrekk er trenden med å «se etter kvalitet», der investorer prioriterer bedrifter med transparent styring, klar økonomi og bærekraftig fortjeneste, selv om omfanget ikke er stort.

Høye renter, kombinert med lave aksjeverdier, har vippet forhandlingsbalansen i avtaler i kjøperens favør, noe som har ført til et betydelig fall i verdivurderinger av bedrifter sammenlignet med 2021–2022. Avtaler vil i økende grad bruke risikodelingsmekanismer som resultatbaserte betalinger, krav til selgerfinansiering og mer defensive finansielle strukturer. Behovet for dypere due diligence på bærekraftig kontantstrøm og finansielle forpliktelser utenfor balansen under forhandlinger er også en faktor som KPMG-eksperter advarer om vil øke i 2026.

Fusjons- og oppkjøpsmarkedet i 2026 forventes å akselerere takket være politiske støttefaktorer som den reviderte eiendomsloven som baner vei for mange store eiendomstransaksjoner; den direkte kraftkjøpsmekanismen (DPPA) som fremmer investeringer i fornybar energi; fokus på helsevesen, utdanning, infrastruktur og produksjon, og eksport takket være innenlandsk etterspørsel og den nasjonale utviklingsplanen.

Spesielt etter hvert som det juridiske rammeverket blir mer transparent og markedslikviditeten forbedres, hevder Vietnam gradvis sin posisjon som et av de mest attraktive fusjons- og oppkjøpsdestinasjonene i Sørøst-Asia, både på mellomlang og lang sikt.

Selv om det totale antallet fusjoner og oppkjøp i Vietnam fortsetter å synke i kvantitet, viser veksten i kvalitet og transaksjonsverdi at investorer prioriterer strategiske eiendeler som gir langsiktig verdi. Å fokusere på kvalitetseiendom, privat helsevesen, råvareproduksjon og forretningsmodeller med bærekraftig grunnlag er en irreversibel trend.

Fra millionavtaler i 2025 til fusjoner og investeringer planlagt for 2026, etablerer Vietnam en «ny fusjons- og oppkjøpssyklus»: mer selektiv, men åpner for større muligheter, spesielt for investorer med langsiktig visjon og klare strategier.

Kilde: https://baodautu.vn/sap-xep-lai-cuoc-choi-ma-dinh-hinh-co-hoi-moi-d453598.html

![[Foto] Utforsk den amerikanske marinens krigsskip USS Robert Smalls](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Foto] Det fengslende landskapet i den duftende lønneskogen i Quang Tri](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[Video] Håndverket med å lage Dong Ho-folkemalerier er blitt ført inn av UNESCO på listen over håndverk som trenger øyeblikkelig vern.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Kommentar (0)