W Ho Chi Minh City projekty takie jak Międzynarodowe Centrum Finansowe, metro i autostrada Ben Luc – Long Thanh stanowią istotny impuls dla rozwoju miast satelickich.

Odzyskiwanie, ale silne różnicowanie

Lata 2022–2025 wyraźnie pokazują opóźnienie rynku w reakcji na szoki stóp procentowych. W 2022 roku rynek nieruchomości był niestabilny, a płynność spadła. Do 2025 roku, pomimo nieznacznego wzrostu stóp procentowych pod koniec roku, sytuacja się poprawiła: transakcje ustabilizowały się, ceny wzrosły na obszarach o realnym popycie na mieszkania, a rynek nieruchomości korzystał z rozwoju infrastruktury.

Informacje te zostały zaprezentowane na konferencji Vietnam Real Estate Conference – VRES 2025, zorganizowanej przez PropertyGuru Vietnam w Ho Chi Minh City w dniach 11-12 grudnia. W wywiadzie dla VTV Times, udzielonym na marginesie konferencji, eksperci stwierdzili, że w 2026 roku Wietnam ma stać się miejscem docelowym dla kapitału zagranicznego (BIZ) i nowym centrum produkcyjnym w regionie. Nieruchomości mieszkaniowe, zwłaszcza te, które zaspokajają rzeczywiste potrzeby mieszkaniowe, staną się kluczowym elementem „miękkiej infrastruktury” w łańcuchu dostaw. Jeśli fabryki i parki przemysłowe są motorem napędowym produkcji, to mieszkania są tym, co zatrzymuje siłę roboczą i ekspertów.

Pieniądze znów trafiają do sektora produktów, które zaspokajają rzeczywiste potrzeby mieszkaniowe, co jest zgodne z rozwojem klasy średniej.

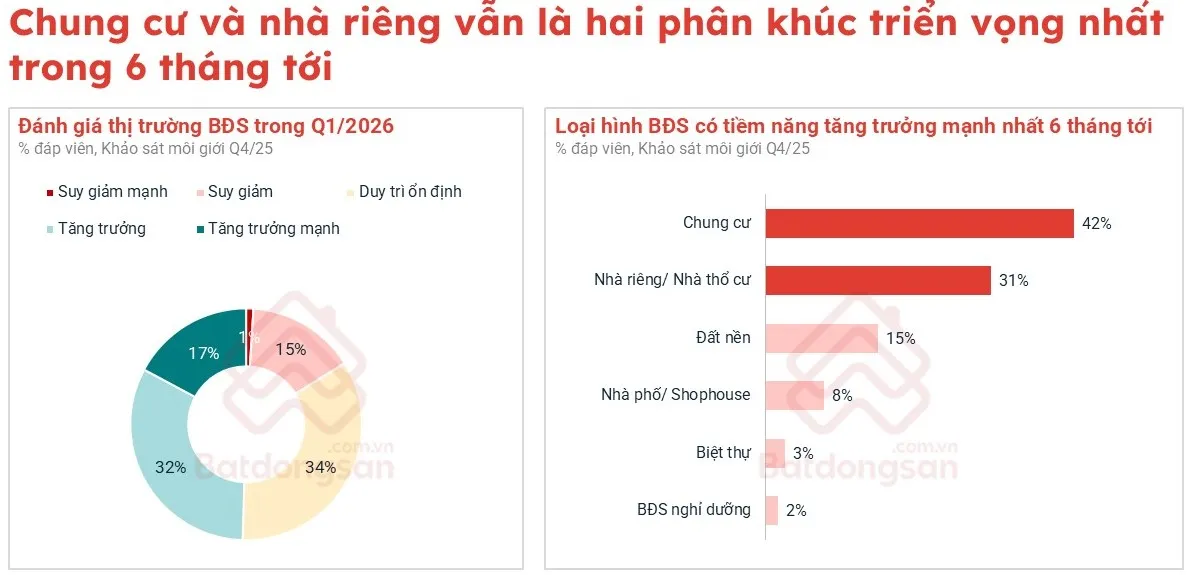

Pan Dinh Minh Tuan, dyrektor regionu południowego PropertyGuru Vietnam, uważa, że rynek wejdzie w fazę ożywienia w 2025 roku, ale z silnym zróżnicowaniem. Dane PropertyGuru Vietnam pokazują, że poziom zainteresowania w czwartym kwartale 2025 roku w całym kraju wzrósł w porównaniu z pierwszym kwartałem 2023 roku, szczególnie na obszarach z dobrą infrastrukturą. Wskazuje to na coraz większą selektywność przepływów kapitału i kierowanie ich do obszarów spełniających kryteria zrównoważonego rozwoju – strategii stosowanej również przez korporacje międzynarodowe w celu rozbudowy swoich łańcuchów dostaw.

Badanie pośredników w obrocie nieruchomościami z IV kwartału 2025 roku pokazuje wyraźną rozbieżność: 48% odnotowało spadek liczby transakcji, 14% wzrost, a 35% utrzymało się na stabilnym poziomie. Jednak apartamenty okazały się silnym rynkiem, z 37% pośredników odnotowujących wzrost liczby transakcji; domy jednorodzinne również utrzymały dynamikę, z 26% odnotowując wzrost, a ponad połowa rynku pozostała stabilna. Z kolei działki i wille, często uważane za spekulacyjne, odnotowały spadek, podczas gdy domy szeregowe odnotowały spowolnienie.

Dane te wskazują, że kapitał ponownie napływa do produktów zaspokajających rzeczywiste potrzeby mieszkaniowe, co jest zgodne z rozwojem klasy średniej i popytem na stabilne osiedla związane z nowymi ośrodkami produkcyjnymi. Większość brokerów uważa, że w ciągu najbliższych sześciu miesięcy 2026 roku to apartamenty i domy jednorodzinne będą nadal dominować na rynku. Prognoza ta jest zgodna z trendami rozwojowymi Wietnamu w globalnym łańcuchu dostaw.

Jasne drzwi do mieszkań i domów szeregowych.

W Hanoi infrastruktura, a w szczególności system obwodnic i mosty rzeczne, zmienia krajobraz rynku nieruchomości. Według PropertyGuru Vietnam, liczba projektów mieszkaniowych wzdłuż obwodnic wzrosła z 269 projektów przed 2015 rokiem do prawie 700 projektów obecnie, co stanowi prawie 2,6-krotny wzrost. Uwaga skupia się na obwodnicach 2 i 3. W ciągu pierwszych 11 miesięcy 2025 roku, Nam Tu Liem (dawniej) był liderem pod względem zainteresowania mieszkaniami, a następnie Ha Dong, Cau Giay i Hoang Mai.

Ceny również odnotowały imponujący wzrost w obszarach korzystających z rozwoju infrastruktury. W Thanh Tri (dawniej) ceny osiągnęły 74 mln VND/m², co stanowi wzrost o 158% w porównaniu z pierwszym kwartałem 2023 r.; w Gia Lam (dawniej) ceny osiągnęły 80 mln VND/m², a w Ha Dong (dawniej) 75 mln VND/m², oba miasta odnotowały wzrost o 143%; w Hoai Duc (dawniej) ceny wzrosły o 139%. Wzrost ten znacznie przewyższa wzrost w dzielnicach centralnych, takich jak Ba Dinh czy Hai Ba Trung (dawniej), gdzie ceny wzrosły jedynie o 69–92%. Odzwierciedla to trend rynkowy w kierunku nowych megamiast z dogodnym połączeniem regionalnym, stanowiących ważne „węzły tranzytowe” dla łańcucha dostaw w regionie północnym.

Pomimo zmniejszonego zainteresowania segmentem prywatnych nieruchomości mieszkaniowych w Hanoi, ceny wzrosły w większości dzielnic, zwłaszcza w Ha Dong, Hoang Mai, Bac Tu Liem i Long Bien (dawniej), gdzie ceny ofertowe wzrosły o ponad 110% w porównaniu z pierwszym kwartałem 2023 r. Świadczy to o odporności nieruchomości gruntowych na obszarach bramnych łączących centra przemysłowe i miejskie.

Kolejnym znaczącym sygnałem jest zmiana popytu. Odsetek mieszkańców Hanoi poszukujących nieruchomości w stolicy spadł z 81% (I kw. 2023 r.) do 59% (IV kw. 2025 r.), podczas gdy zainteresowanie Ho Chi Minh City wzrosło z 6% do 20%. Prowincje takie jak Hung Yen, Bac Ninh i Quang Ninh również odnotowały znaczący wzrost. Stanowi to trend „multipolaryzacji” w przestrzeni życiowej, zbieżny ze zmianami w sile roboczej w rozwijającym się modelu łańcucha dostaw.

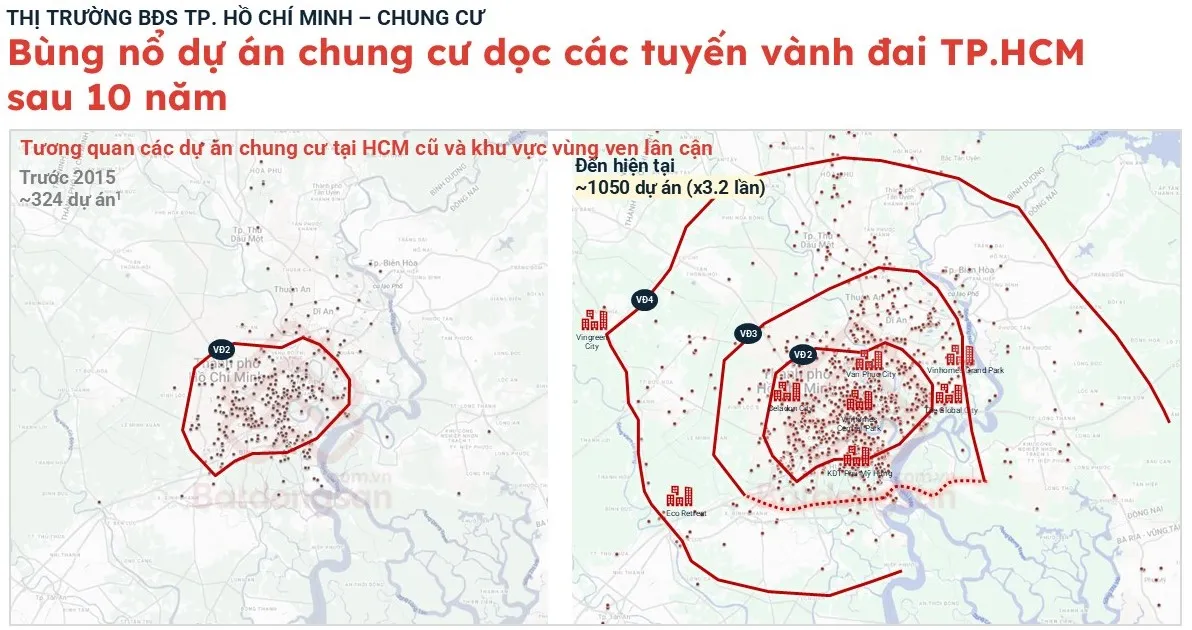

Liczba mieszkań w Ho Chi Minh City gwałtownie wzrosła: przed 2015 r. było ich 324, a obecnie jest ich około 1050, co stanowi 3,2-krotny wzrost.

W Ho Chi Minh City infrastruktura międzyregionalna, metro, droga ekspresowa Ben Luc – Long Thanh i most do Dong Nai silnie sprzyjają rozwojowi miast satelickich, takich jak Thuan An, Di An i Vung Tau (dawniej). Obszar wschodni i obszar graniczący z Binh Duong (dawniej) stają się punktami zapalnymi w odbudowie.

Podaż mieszkań w Ho Chi Minh City gwałtownie wzrosła: z 324 projektów przed 2015 rokiem do około 1050 obecnie, co stanowi 3,2-krotny wzrost i silny ruch w kierunku północno-wschodnim. W wielu obszarach odnotowano wzrost cen o 32–48% w porównaniu z I kw. 2023 roku.

Popyt na mieszkania w Thuan An, Di An i Thu Dau Mot (dawniej Binh Duong) wzrósł odpowiednio o 129%, 103% i 65% w ciągu pierwszych 11 miesięcy 2025 roku, co świadczy o dużej atrakcyjności tych obszarów przygranicznych. Jak zauważył pan Dinh Minh Tuan: „Centrum miasta nie odgrywa już jedynej, centralnej roli”, ponieważ obwodnice tworzą nowe centra rozwoju, takie jak Thuan An, Nha Be, Thuan An i Di An…

Segment mieszkań prywatnych w Ho Chi Minh City pozostaje stabilny, a ceny w centrum sięgają 210–286 milionów VND/m², czyli 1,4–2,2 razy więcej niż w przypadku mieszkań. W Binh Thanh, Phu Nhuan, Dzielnicy 11 i Dzielnicy 7 (dawniej) ceny spadły do 125–204 milionów VND/m². Na obszarach podmiejskich i w mieście Thu Duc (dawniej) domy prywatne są tylko 1,1–1,8 razy droższe niż mieszkania, co stwarza możliwości wzrostu cen w kolejnym cyklu.

Nieruchomości zlokalizowane przy ulicy odnotowały niewielki wzrost sprzedaży, chociaż zainteresowanie spadło o 5%. Dzielnica 2 (dawniej) stała się jasnym punktem dzięki konkurencyjnym cenom i wyższym stopom zwrotu w porównaniu z tradycyjnymi dzielnicami centralnymi.

Wszystkie powyższe dane sugerują, że rok 2026 będzie okresem selektywnego ożywienia, w którym mieszkania i domy szeregowe w biegunach wzrostu, gdzie infrastruktura zbiega się, zaspokajając rzeczywisty popyt na mieszkania i zapewniając wysokiej jakości podaż, odegrają wiodącą rolę. W cyklu, w którym Wietnam awansuje na globalnej mapie łańcucha dostaw, nieruchomości nie są już „grą spekulacyjną”, lecz strategicznym równaniem dotyczącym przestrzeni mieszkalnej i produkcyjnej. Tylko ci, którzy prawidłowo zinterpretują dane i zrozumieją rolę mieszkań i domów szeregowych w tej nowej strukturze rozwoju, będą mogli „wygrać” rynek.

Źródło: https://vtv.vn/thi-truong-bds-2026-chung-cu-nha-lien-tho-dan-song-100251211161709143.htm

![[Zdjęcie] Premier Pham Minh Chinh rozmawia telefonicznie z dyrektorem generalnym rosyjskiej korporacji Rosatom.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[Zdjęcie] Uroczystość zamknięcia X sesji XV Zgromadzenia Narodowego](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[OFICJALNIE] MISA GROUP OGŁASZA SWOJE PIONIERSKIE POZYCJONOWANIE MARKI W BUDOWANIU AGENTIC AI DLA FIRM, GOSPODARSTW DOMOWYCH I RZĄDU](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Komentarz (0)