Stały popyt ze strony Chin wspiera odbicie cen cukru

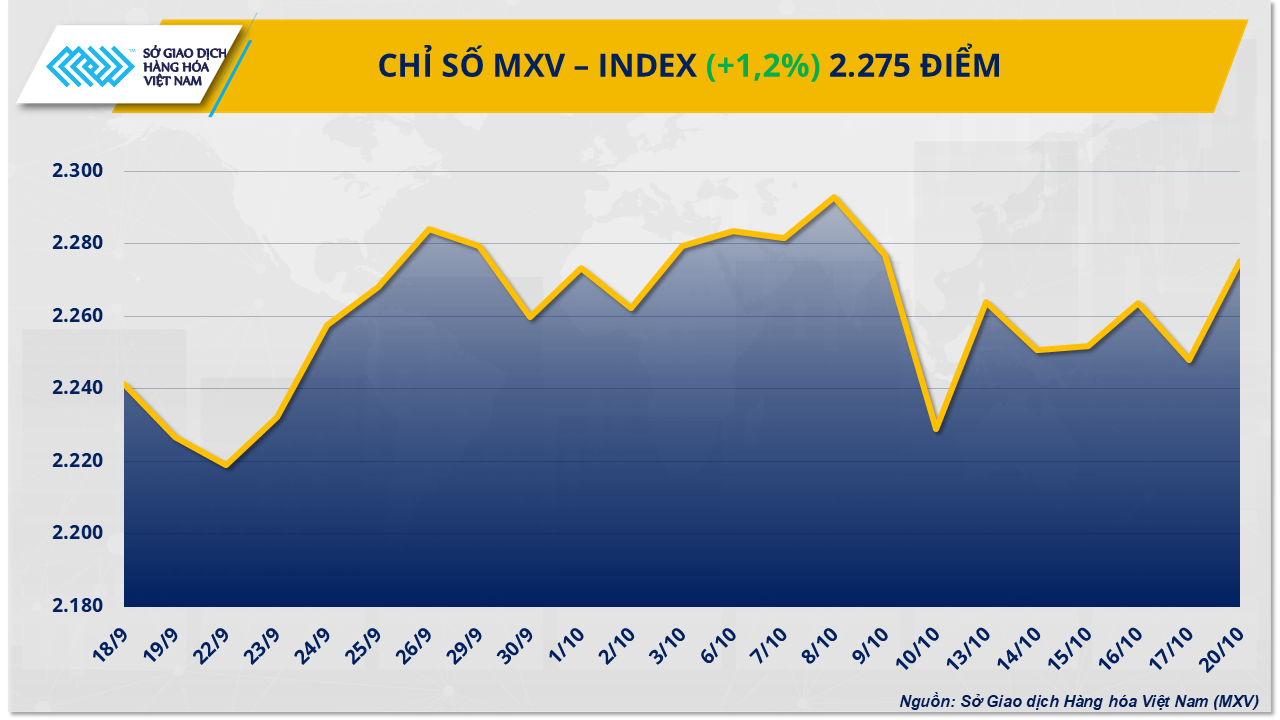

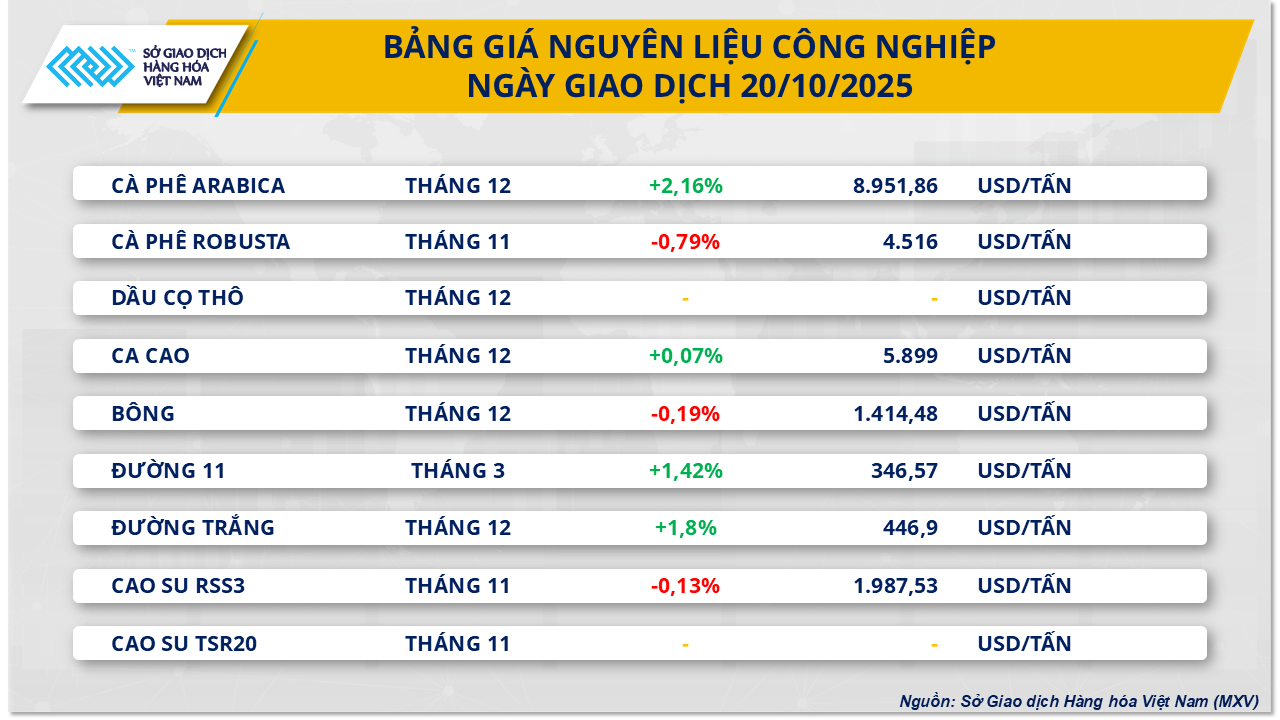

Pod koniec wczorajszej sesji giełdowej rynek surowców przemysłowych odnotował pozytywną presję zakupową na większość kluczowych surowców w grupie. W szczególności dwa rodzaje cukru odnotowały nieznaczne odbicie po poprzednim tygodniu zmienności. Na zamknięciu cena cukru surowego wzrosła o ponad 1,4% do 346,5 USD/t, a cena cukru białego o 1,8% do 447 USD/t.

Według MXV, stabilny popyt nadal był głównym czynnikiem wspierającym ceny cukru podczas wczorajszej sesji. Dane Generalnej Administracji Celnej Chin pokazały, że we wrześniu kraj zaimportował 550 000 ton cukru, co stanowi spadek w porównaniu z poprzednim miesiącem, ale nadal wzrost o prawie 36% w porównaniu z analogicznym okresem ubiegłego roku. Od początku roku do końca września łączna wielkość importu wyniosła 3,16 mln ton, co stanowi wzrost o 9,4% w porównaniu z analogicznym okresem w 2024 roku.

Tymczasem w Brazylii – największym producencie cukru na świecie – produkcja odnotowała niewielki spadek w bieżącym roku zbiorów. Według danych z 1 października, w regionie środkowo-południowym Brazylii zebrano jedynie około 491 milionów ton trzciny cukrowej, co stanowi spadek o 3% w porównaniu z poprzednim rokiem zbiorów. Jednak udział trzciny cukrowej wykorzystywanej do produkcji cukru nadal osiągnął rekordowy poziom 52,7%, co pokazuje, że fabryki nadal priorytetowo traktują przetwórstwo cukru nad produkcją etanolu.

Jednak według MXV światowe ceny cukru prawdopodobnie pozostaną pod presją, ponieważ globalne podaż pozostaje wysoka. Raport BBA Itaú pokazuje, że zbiory na półkuli północnej przebiegają pomyślnie, szczególnie w Indiach, Tajlandii i Ameryce Środkowej, gdzie deszczowe warunki pogodowe sprzyjają produkcji.

Na rynku rosyjskim, na początku października, zebrano około 45% powierzchni zasiewów buraków cukrowych, a plony wzrosły o 3,2% rok do roku, pomimo spadku zawartości sacharozy. Prognozuje się, że rosyjska produkcja cukru w roku zbiorów 2025-2026 wyniesie 6,6 mln ton.

W Unii Europejskiej, mimo że powierzchnia zasiewów zmniejszyła się o 10% w porównaniu z poprzednim sezonem, zbiory rozpoczęły się pomyślnie, przynosząc wysokie plony we Francji i Niemczech. Opady deszczu w lipcu i sierpniu przyczyniły się do poprawy poziomu sacharozy po tym, jak poprzednia susza w maju i czerwcu negatywnie wpłynęła na wzrost upraw.

Na rynku krajowym cena cukru nieoficjalnego, odnotowana podczas sesji giełdowej 20 października, wskazywała na różnice między regionami. W regionie centralnym cukier żółty oferowano w cenie około 16 400–16 500 VND/kg. Ceny cukru na południu były wyższe i wahały się w granicach 17 600–17 800 VND/kg, podczas gdy na zachodzie wahały się w granicach 17 400–17 500 VND/kg.

W fabryce oferowana cena stale spada. W związku z tym, żółty cukier Lam Son jest obecnie oferowany po 19 000 VND/kg, a cukier RS Nghe An po 17 300 VND/kg.

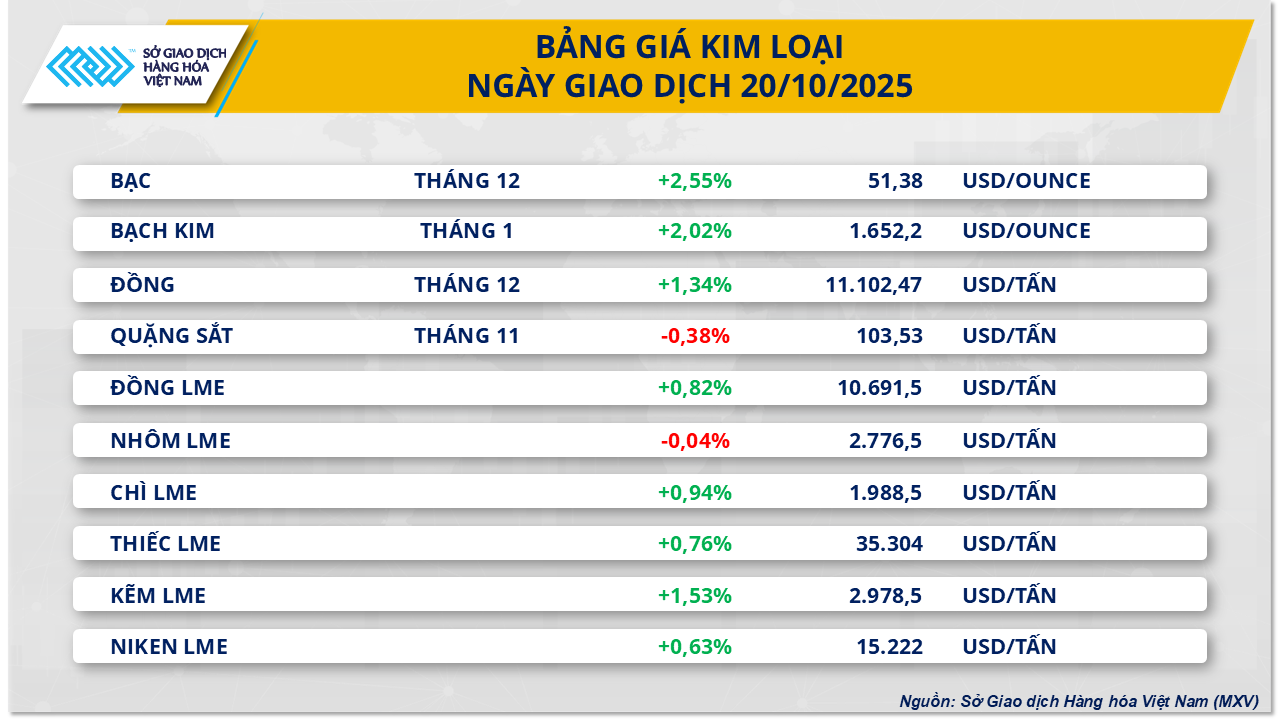

Ceny rudy żelaza kontynuowały spadki już trzecią sesję z rzędu.

Tymczasem wczorajsza sesja przyniosła dominację zielonych cen na rynku metali, a 8 z 10 surowców odnotowało gwałtowny wzrost. Ceny rudy żelaza nadal spadały, spadając o prawie 0,4% do 103,53 USD/tonę, co oznacza trzecią z rzędu sesję spadkową.

Według danych MXV, główną przyczyną są napięcia handlowe między USA a Chinami. Rodzi to obawy o przyszłe perspektywy konsumpcji rudy żelaza, zwłaszcza w obliczu słabnącego popytu wewnętrznego w Chinach. Ponadto Stany Zjednoczone grożą nałożeniem trzycyfrowych ceł na towary chińskie od 1 listopada, a wiele innych krajów również podnosi bariery handlowe, aby zapobiec zalewowi rynku międzynarodowego tanią stalą z Chin.

W Chinach – największym na świecie konsumencie rudy żelaza – plan ograniczenia produkcji stali jest stopniowo wdrażany. Dane organizacji badawczej SteelHome pokazują, że zapasy rudy żelaza w chińskich portach stale rosną od końca września, osiągając 133,4 mln ton w tygodniu kończącym się 17 października. Ponadto segment nieruchomości, który generuje duże zapotrzebowanie na stal, pozostaje w stagnacji. Dane Narodowego Biura Statystycznego Chin (NBS) pokazują, że ceny nowych domów we wrześniu spadły o 2,2% w porównaniu z analogicznym okresem ubiegłego roku, choć w porównaniu z sierpniem były niższe.

Co więcej, według Worldsteel prognozuje się, że popyt na stal w Chinach spadnie o ok. 2% w 2025 r. i będzie spadał dalej o ok. 1% w 2026 r., gdyż rynek nieruchomości wykazuje oznaki zbliżania się do najniższego poziomu.

W kraju ceny stali ustabilizowały się po korekcie wzrostowej na początku września. Dziś rano ceny kręgów stali CB240 wynosiły około 13,5 mln VND/tonę, a ceny prętów zbrojeniowych D10 CB300 wahały się w granicach 13,1 mln VND/tonę. Dzięki dobrze utrzymanej działalności budowlanej i inwestycjom publicznym, konsumpcja krajowa utrzymuje się na stosunkowo dobrym poziomie, zapewniając równowagę cenową. Jednak eksport stali napotyka trudności, ponieważ wiele głównych rynków zaostrzyło środki ochrony handlu.

Według danych Urzędu Celnego w pierwszej połowie października (od 1 do 15 października) import żelaza i stali wyniósł blisko 701 500 ton, co stanowi wzrost o ok. 12% w porównaniu z drugą połową września, podczas gdy eksport spadł gwałtownie o ok. 50%, z 473 000 ton do ok. 236 440 ton.

Source: https://baotintuc.vn/thi-truong-tien-te/thi-truong-hang-hoa-khoi-sac-ap-luc-van-de-nang-len-gia-quang-sat-20251021083407978.htm

Komentarz (0)