Загальна сума активів перевищила півтрильйона донгів, що дозволило зберегти міцний та надійний баланс.

Станом на 30 червня 2025 року загальні активи VIB досягли понад 530 000 млрд донгів, що на 8% більше, ніж на початку року. Непогашені кредити перевищили 356 000 млрд донгів, що на 10% більше, завдяки збалансованому зростанню в роздрібному секторі, секторі малого та середнього бізнесу, корпоративному секторі та секторі фінансових установ. Роздрібний сегмент продовжує залишатися важливим завдяки гнучким кредитним продуктам, сильній діджиталізації та клієнтоорієнтованому підходу. Зокрема, VIB запустив пакет іпотечних кредитів на суму 45 000 млрд донгів з умовою «позичте 1 млрд донгів, сплачуйте лише 1 млн донгів на місяць протягом перших 5 років», що робить житло доступнішим для молоді. Кредитний пакет пропонує фіксовану процентну ставку від 5,9% на рік, надшвидке схвалення завдяки штучному інтелекту та дозволяє гнучке погашення без комісій за дострокове погашення. У секторі малого та середнього бізнесу та підприємств VIB продовжує розширювати вибіркове кредитування, зосереджуючись на підтримці оборотного капіталу та виробничо-бізнесових потреб клієнтів в умовах низьких процентних ставок.

Депозити клієнтів стабільно зростали на 10%, досягнувши понад 304 000 мільярдів донгів. Зокрема, обсяг рахунків CASA та Super Yield збільшився на 51% порівняно з початком року, що демонструє ефективність стратегії оптимізації вільних грошових потоків.

Запущений на початку 2025 року, рахунок Super Yield залучив понад 500 000 активованих клієнтів, значно розширивши коло високоякісних потенційних клієнтів банківських продуктів та послуг. Прагнучи стати розумним фінансовим партнером, VIB продовжує прискорювати цифрову трансформацію та розробляти гнучкі рішення для оптимізації ефективності обслуговування та підтримки сталого зростання депозитів.

Якість активів продовжувала значно покращуватися протягом перших шести місяців року. Коефіцієнт непрацюючих кредитів знизився до 2,54%, що на 0,14 процентних пункти нижче, ніж на кінець першого кварталу, що відображає ефективність обачної кредитної політики та зосередженість на високоякісних клієнтах. Кредитний портфель VIB підтримував високий рівень безпеки, причому понад 75% непогашених кредитів припадає на роздрібний та малий та середній бізнес, з яких понад 90% роздрібних кредитів забезпечені повністю легальними активами нерухомості, зосередженими у великих містах.

Зокрема, заборгованість Групи 2 продовжила тенденцію до зниження, що свідчить про ефективне управління ранніми сигналами кредитного ризику банку. Офіційне прийняття Постанови 42 створило важливу правову базу, яка підтримує VIB у пришвидшенні роботи з безнадійною заборгованістю, тим самим зміцнюючи його стабільну та стійку фінансову основу в складних ринкових умовах.

У другому кварталі банк завершив виплату 7% грошових дивідендів, як це було затверджено на Річних загальних зборах акціонерів 2025 року. Показники безпеки та управління банку залишалися на оптимальному рівні: коефіцієнт достатності капіталу (CAR) за Базелем II досяг 12,0% (вимога: вище 8%), коефіцієнт кредитів до депозитів (LDR) – 77% (вимога: нижче 85%), коефіцієнт короткострокового фінансування до середньострокових та довгострокових кредитів – 23% (вимога: нижче 30%), а коефіцієнт чистого стабільного фінансування (NSFR) за Базелем III – 111% (стандарт Базеля III: вище 100%).

Прибуток за перші шість місяців зріс на 9%, що сприяло диверсифікації потоків доходів.

На кінець перших шести місяців 2025 року VIB зафіксував загальний операційний дохід у розмірі понад 9 700 мільярдів донгів, а прибуток до оподаткування – понад 5 000 мільярдів донгів, що на 9% більше, ніж за аналогічний період минулого року. Чистий процентний дохід досяг понад 7 700 мільярдів донгів, продовжуючи бути основним фактором, оскільки банк стимулював роздрібне кредитування за допомогою конкурентних процентних ставок, зосереджуючись на високоякісних клієнтах з гарним забезпеченням. Відповідно до директиви уряду щодо кредитної підтримки, процентні ставки за кредитами VIB підтримувалися на розумному рівні, що сприяло економічному відновленню. Чиста процентна маржа (NIM) залишалася стабільною на рівні 3,4%, забезпечуючи сталий прибуток.

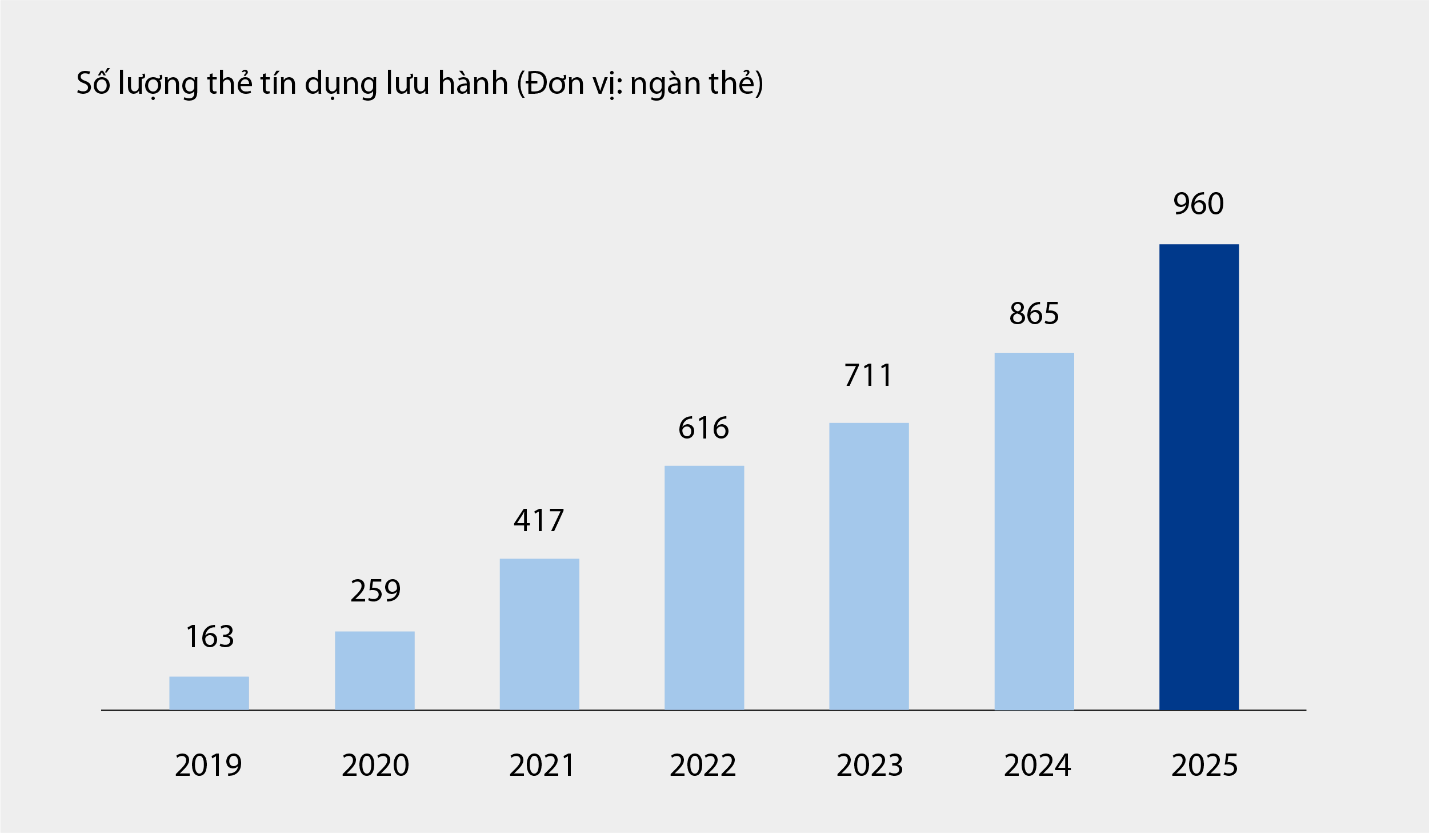

Непроцентні доходи зробили значний внесок, склавши приблизно 21% від загального операційного доходу, головним чином від комісійних та сервісних операцій. Станом на 30 червня 2025 року обіг кредитних карток VIB досяг майже одного мільйона карток, а загальні витрати через шість місяців перевищили 67 900 мільярдів донгів, що на 15% більше порівняно з аналогічним періодом. Крім того, нові продукти та послуги, запущені на платформі цифрового банкінгу, такі як оплата рахунків, міжнародні грошові перекази, оплата навчання, страхування тощо, а також рішення та послуги для корпоративних клієнтів, також зробили значний внесок у дохід банку від комісійних та сервісних послуг.

Кількість кредитних карток, що перебували в обігу у VIB за період з 2019 по червень 2025 року |

Операційні витрати зменшилися на 1% у річному обчисленні завдяки синхронізованому впровадженню рішень з оптимізації процесів та ефективному управлінню витратами. Водночас витрати на формування резервів під кредитні ризики за перші шість місяців року зменшилися на 49% у річному обчисленні завдяки обачному формуванню резервів, встановленому в попередніх кварталах.

Завершення створення комплексної цифрової фінансової екосистеми та покращення клієнтського досвіду.

Продовжуючи свою стратегію впровадження новаторських технологій та персоналізації фінансового досвіду, VIB нещодавно офіційно запустила два новаторські продукти: Super Pay – інтелектуальне платіжне рішення, та Super Cash – гнучке рішення для кредитування. Ці два ключові компоненти допомагають VIB завершити свою персоналізовану фінансову екосистему, надаючи користувачам можливість проактивно керувати своїми фінансами розумно, безпечно та ефективно.

Рішення Super Pay допомагає клієнтам проактивно керувати своїми витратами завдяки трьом видатним функціям: вибору джерел оплати (PayFlex), проактивній реєстрації для оплати частинами (PayEase) та проактивній перевірці транзакцій (PaySafe) безпосередньо в додатку MyVIB. Крім того, Super Cash пропонує гнучкий доступ до капіталу, дозволяючи клієнтам переказувати кредитні ліміти до 1 мільярда донгів між картками та готівковими позиками. Весь процес відбувається онлайн у додатку Max by VIB, зі спрощеними процедурами, прозорими процентними ставками та відсутністю комісій за дострокове погашення.

Завдяки своєму асортименту продуктів, що включає Super Pay, Super Cash, Super Account та Super Card, VIB поступово реалізує свою мету – побудувати комплексну цифрову фінансову екосистему, надаючи користувачам максимальний фінансовий контроль в цифрову епоху.

Позитивні результати за перші шість місяців року підтверджують правильний напрямок VIB у підвищенні операційної ефективності, контролі ризиків та просуванні цифровізації. Маючи міцну фінансову основу, якісний кредитний портфель та дедалі повнішу цифрову екосистему, VIB готовий прискоритися у другій половині року, створюючи імпульс для сталого зростання та оптимізуючи цінність для клієнтів, акціонерів та економіки.

Джерело: https://baodautu.vn/vib-loi-nhuan-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-moc-nua-trieu-ty-tang-truong-tin-dung-10-d342671.html

![[Фото] Церемонія закриття 10-ї сесії 15-ї Національної асамблеї](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[Фото] Прем'єр-міністр Фам Мінь Чінь провів телефонну розмову з генеральним директором російської корпорації "Росатом".](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[Інфографіка] Перехресні обмінні курси для визначення оподатковуваної вартості з 11 по 17 грудня](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

![[ОФІЦІЙНО] MISA GROUP ОГОЛОШУЄ ПРО СВОЄ ПЕРШЕ ПОЗИЦІОНУВАННЯ БРЕНДУ В ОБЛАСТІ СТВОРЕННЯ АГЕНТНОГО ШТУЧНОГО ВИКОРИСТАННЯ ДЛЯ БІЗНЕСУ, ДОМОГОСПОДАРСТВА ТА УРЯДУ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Коментар (0)