На тлі загальноринкового скорочення депозитів на поточних рахунках (CASA) та обмеженого потенціалу зростання, розмір CASA VietinBank залишається серед найкращих і поступово збільшується пропорційно до депозитів клієнтів. Це сприяє покращенню чистої процентної маржі (NIM) та підвищенню операційної ефективності банку.

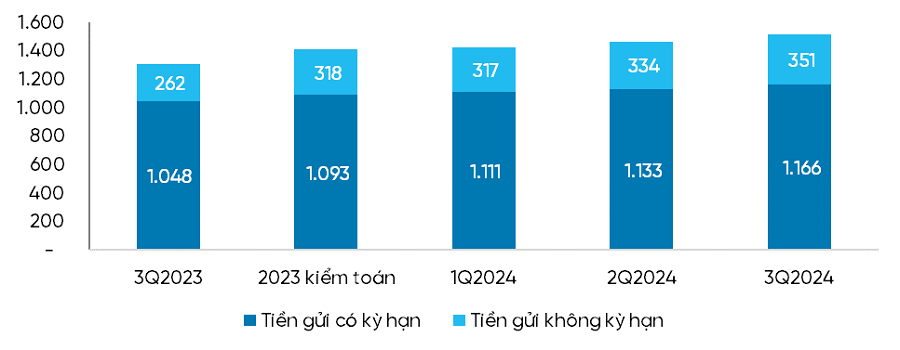

Згідно з консолідованим фінансовим звітом за третій квартал 2024 року, весь ринок зазнав скорочення як за розміром, так і за коефіцієнтом CASA. Однак у цьому контексті VietinBank виявився яскравим моментом, продемонструвавши як зростання розміру, так і покращення коефіцієнта CASA мобілізованого капіталу. Станом на кінець третього кварталу 2024 року капітал CASA VietinBank досяг 351 трильйона донгів, що становить чисте збільшення на 33 трильйони донгів, або 10,4%, порівняно з кінцем 2023 року; коефіцієнт CASA у загальному мобілізованому капіталі досяг 23,2%, що на 0,6% більше порівняно з кінцем 2023 року. Завдяки цим результатам VietinBank став банком з найбільшим зростанням балансу CASA у банківській галузі, продовжуючи залишатися серед банків з найбільшим розміром CASA та покращенням коефіцієнта CASA на ринку. Це перевага для VietinBank порівняно з іншими банками. Це також демонструє здатність VietinBank підтримувати та збільшувати капітал CASA на тлі скорочення депозитів CASA на ринку, допомагаючи VietinBank знизити вартість капіталу (COF), збільшити чисту процентну маржу (NIM) та покращити загальну операційну ефективність. VIETINBANK CASA ЗРОСТАННЯ КАПІТАЛУ

Джерело: Консолідована фінансова звітність VietinBank

Збільште CASA (зростання поточного рахунку) за допомогою комплексних фінансових рішень.

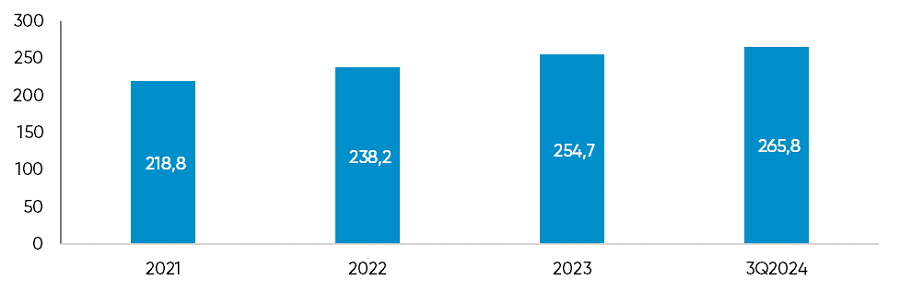

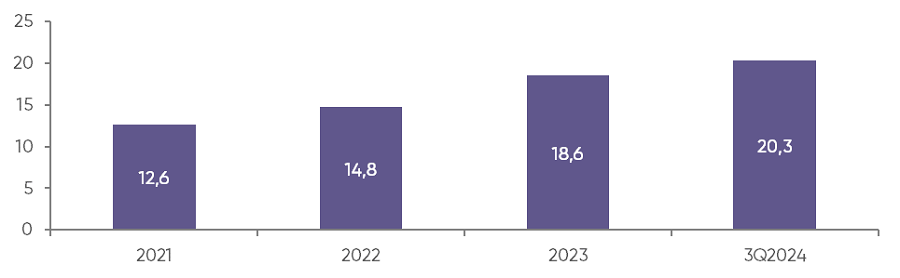

Наразі VietinBank управляє своїми клієнтами відповідно до різних сегментів та підсегментів. Ґрунтуючись на розумінні потреб кожного клієнта, VietinBank розробив комплексні фінансові рішення, адаптовані до кожного сегмента: великі підприємства (МСП), малі та середні підприємства (МСП), підприємства з прямими іноземними інвестиціями, роздрібні клієнти тощо, а також відповідно до конкретних бізнес-характеристик кожного клієнта. Поряд із цими комплексними фінансовими рішеннями, VietinBank впроваджує багато промоційних програм для обслуговування рахунків, грошових переказів та електронного банкінгу для клієнтів; активно переводить клієнтів з традиційних каналів на цифрові, покращуючи якість обслуговування та знижуючи витрати як для VietinBank, так і для його клієнтів. Протягом багатьох років VietinBank ефективно впроваджував кампанії для розвитку нових клієнтських баз, заохочуючи їх відкривати рахунки (включаючи відкриття індивідуальних рахунків через eKYC) та використовувати онлайн-платіжні додатки, такі як VietinBank eFAST та VietinBank iPay. В результаті кількість корпоративних та роздрібних клієнтів зросла протягом багатьох років, причому зростання становило приблизно 7% на рік для корпоративного сегмента та 17,5% для роздрібного сегмента. КІЛЬКІСТЬ КОРПОРАТИВНИХ КЛІЄНТІВ, ЩО ЗДІЙСНЮВАЛИ ОПЕРАЦІЇ У VIETINBANK ПРОТЯГОМ РОКІВ

Одиниця: Тисяча клієнтів

КІЛЬКІСТЬ РОЗДРІБНИХ КЛІЄНТІВ, ЩО ЗДІЙСНЮВАЛИ ОПЕРАЦІЇ У VIETINBANK ПРОТЯГОМ РОКІВ

Одиниця: Мільйон клієнтів

Використання передових банківських технологій та об'єднання різноманітних екосистем.

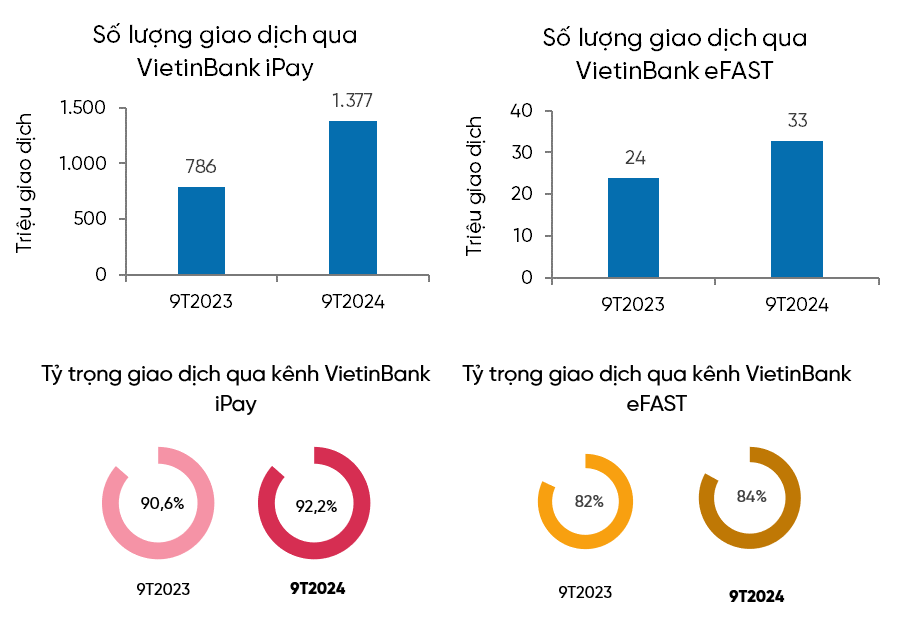

VietinBank постійно впроваджує інновації, застосовуючи сучасні технології, поєднуючи ERP-системи, системи управління платежами та грошовими потоками, а також створюючи комплексну платіжну екосистему для задоволення різноманітних потреб усіх сегментів клієнтів. Завдяки зусиллям у розвитку цифрових платіжних послуг, кількість транзакцій через VietinBank eFAST та VietinBank iPay у третьому кварталі 2024 року зросла на 37,6% та 75,2% відповідно порівняно з аналогічним періодом 2023 року; частка транзакцій через VietinBank iPay для індивідуальних клієнтів досягла 92,2%, а через VietinBank eFAST для корпоративних клієнтів – 84%.  Підтвердження нашої лідируючої позиції на ринку

Підтвердження нашої лідируючої позиції на ринку

VietinBank запустив багато нових платіжних продуктів та послуг, таких як: пакети послуг з обслуговування рахунків та інвестицій для фінансових установ; пакети електронних платежів для доходної та видаткової діяльності державного бюджету… застосовуючи технологію управління цифровим підписом (DSM), щоб клієнти могли здійснювати транзакції дистанційно та безпечно, що стало важливим кроком у процесі цифрової трансформації VietinBank. Не зупиняючись на внутрішньому ринку, VietinBank також став піонером у розробці транскордонних платіжних послуг з використанням QR-кодів між В'єтнамом та Таїландом – проривного проекту в галузі міжнародних платежів. Цей успіх був поширений на ринок Лаосу, сприяючи транскордонній торгівлі та зміцнюючи CASA (поточний рахунок ощадного рахунку) від міжнародних клієнтів. Поряд з розширенням своєї платіжної екосистеми, VietinBank встановив партнерські відносини з основними партнерами, такими як лікарні, школи та державні адміністративні установи, для розробки послуг з оплати рахунків та оплати навчання. У поєднанні з різноманітним асортиментом продуктів для карткових платежів від великих організацій, таких як JCB та інших платіжних партнерів, таких як VNPAY , InfoPlus, Vbis тощо, ці стратегічні рішення допомогли VietinBank не лише підтримувати темпи зростання CASA, але й знизити вартість капіталу (COF), покращити чисту процентну маржу (NIM) та підтвердити свою лідерську позицію в галузі сучасних цифрових платежів. У майбутньому VietinBank продовжуватиме застосовувати та розвивати ініціативи та рішення щодо цифрової трансформації, щоб задовольнити можливості обробки великого обсягу транзакцій у майбутньому. Одночасно він продовжуватиме модернізувати свою платіжну систему, щоб створити основу для просування бізнес-операцій та підвищення задоволеності та лояльності клієнтів.

![[Фото] Церемонія закриття 10-ї сесії 15-ї Національної асамблеї](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[ОФІЦІЙНО] MISA GROUP ОГОЛОШУЄ ПРО СВОЄ ПЕРШЕ ПОЗИЦІОНУВАННЯ БРЕНДУ В ОБЛАСТІ СТВОРЕННЯ АГЕНТНОГО ШТУЧНОГО ВИКОРИСТАННЯ ДЛЯ БІЗНЕСУ, ДОМОГОСПОДАРСТВА ТА УРЯДУ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Коментар (0)