|

| Die Zahlungsabteilung der vietnamesischen Staatsbank |

Von historischen Meilensteinen bis hin zu einer Reise der Positionsfestigung und des Erreichens von Durchbrüchen.

Vor genau 20 Jahren unterzeichnete der Gouverneur der vietnamesischen Staatsbank, Le Duc Thuy, am 15. August 2005 den Beschluss Nr. 1210/QD-NHNN, mit dem die Zahlungsabteilung, die Vorgängerorganisation der heutigen Zahlungsabteilung, gegründet wurde. Die Zahlungsabteilung unterstützt den Gouverneur bei der Erforschung und Entwicklung von Zahlungsmechanismen, -richtlinien und -vorschriften und steuert die Zahlungsaktivitäten mit dem Ziel, ein sicheres und effizientes Zahlungssystem in der Wirtschaft zu fördern. Die Zahlungsabteilung gliedert sich in drei Bereiche: Zahlungsvorschriften und Allgemeine Angelegenheiten, Zahlungsabwicklung und Technik sowie Zahlungsdienstleistungs- und Systementwicklung.

Im Jahr 2008 wurde die Zahlungsabteilung aufgelöst und sämtliche Vermögenswerte, Mitarbeiter und zugehörigen Dokumente an die Zahlungsabteilung übertragen. Diese neu gegründete Einheit, die zur Organisationsstruktur der vietnamesischen Staatsbank gehört, berät und unterstützt den Gouverneur bei der staatlichen Steuerung des Zahlungsverkehrs. Die Organisationsstruktur der Zahlungsabteilung wurde ebenfalls optimiert und umfasst nun vier Funktionsabteilungen. Diese basieren auf drei bestehenden Abteilungen aus der Zeit der ehemaligen Zahlungsabteilung und wurden um eine neue Abteilung ergänzt: die Abteilung für Zahlungssysteme und allgemeine Angelegenheiten, die Abteilung für Zahlungsabwicklung und Technik, die Abteilung für Zahlungsentwicklung und die Abteilung für die Überwachung von Zahlungssystemen.

Seitdem hat die Zahlungsabteilung ihre Organisationsstruktur mit vier Abteilungen beibehalten, wurde aber am 22. November 2019 gemäß dem Gesetz um die Funktion und den Auftrag erweitert, den Gouverneur bei der staatlichen Verwaltung des Zahlungsverkehrssektors in der Wirtschaft und bei digitalen Bankgeschäften zu beraten und zu unterstützen.

In den vergangenen 20 Jahren hat die Zahlungsabteilung maßgeblich zur Entwicklung des vietnamesischen Bankensektors beigetragen und die Umsetzung der Geldpolitik sowie die sozioökonomische Entwicklung durch den reibungslosen, sicheren und effizienten Betrieb wichtiger Zahlungssysteme unterstützt. Die Abteilung spielt zudem eine führende Rolle bei der Förderung bargeldloser Zahlungen und inklusiver Finanzdienstleistungen, indem sie ein inklusives Zahlungsökosystem gestaltet und Innovationen vorantreibt. Als Vorreiter der vietnamesischen Staatsbank in den Bereichen Innovation, digitales Bankwesen und digitale Transformation hat sich die Zahlungsabteilung in verschiedenen Entwicklungsphasen kontinuierlich verbessert, ihre Position durch konkrete, von Partei, Regierung und Gesellschaft anerkannte Ergebnisse gefestigt und ihre Rolle gefestigt. Sie hat sich Herausforderungen gestellt und neue Aufgaben proaktiv angegangen und so zur effektiven Umsetzung der politischen Maßnahmen beigetragen.

Vervollständigung des Rechtsrahmens – eine Grundlage für die Förderung von E-Commerce- und Digitalbanking-Aktivitäten.

Als Reaktion auf die Anforderungen der Entwicklung und der internationalen Integration hat die Zahlungsabteilung die Herausgabe zahlreicher wegweisender Dokumente initiiert und begleitet, die zur Etablierung und starken Verbreitung bargeldloser Zahlungen im ganzen Land beigetragen haben, wie beispielsweise: das Dekret über bargeldlose Zahlungen, das Dekret über den kontrollierten Testmechanismus im Bankensektor (Fintech Sandbox); Rundschreiben zu bargeldlosen Zahlungen, Zahlungsintermediärdiensten, Zahlungsagenten usw.; und Dokumente zur Standardisierung vernetzter Zahlungen und transparenter Informationen, die nicht nur einen Rahmen für Banken und Zahlungsintermediäre zur Entwicklung von Dienstleistungen schaffen, sondern auch Zahlungsaktivitäten in eine moderne, transparente und international integrierte Richtung lenken, wie beispielsweise Chipkartenstandards und QR-Zahlungsstandards.

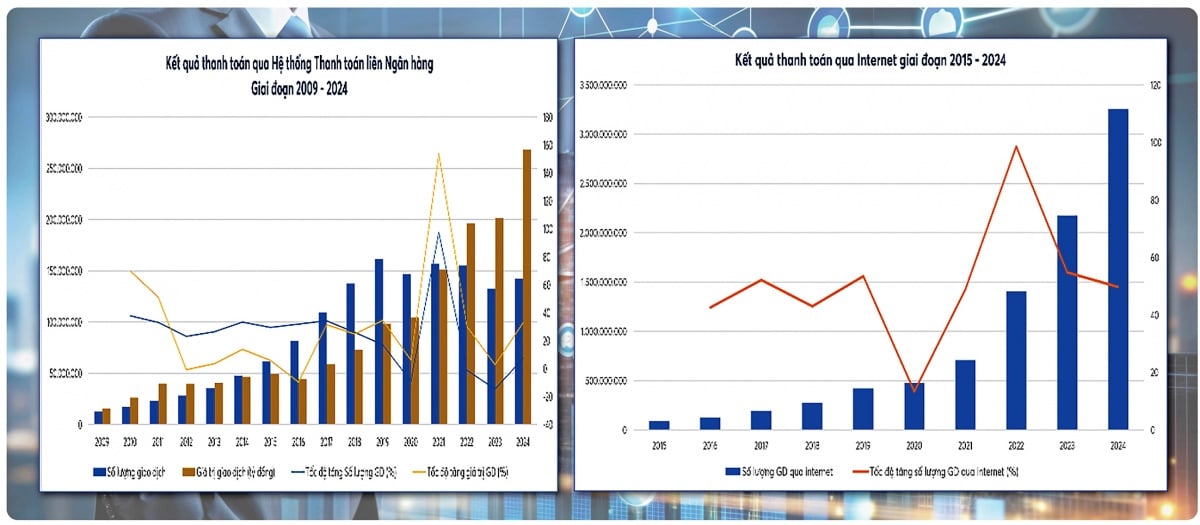

Insbesondere Großprojekte wie das Projekt zur Entwicklung elektronischer Zahlungssysteme, der Plan zur digitalen Transformation des Bankensektors, der Beschluss zur Pilotierung von Mobile Payment und die Strategie zur Entwicklung von Zahlungssystemen – strategische Dokumente mit weitreichenden Auswirkungen, innovativem Denken und Pioniergeist – tragen während ihrer gesamten Entstehung und Entwicklung die unverkennbare Handschrift des Ministeriums. Die Wirkung dieses politischen Systems zeigt sich deutlich im bemerkenswerten Wachstum elektronischer Zahlungssysteme. Innerhalb von 20 Jahren haben sich die elektronischen Zahlungstransaktionen im Volumen um das 500-Fache und im Wert um mehr als das 60-Fache erhöht; Internettransaktionen haben sich im Volumen um das 59-Fache und im Wert um das 21-Fache erhöht; mobile Transaktionen haben sich im Volumen um das 280-Fache und im Wert um das 600-Fache erhöht; und QR-Codes, die erst 2018 populär wurden, haben einen rasanten Anstieg erlebt und ein Volumen um mehr als das 700-Fache und einen Wert um mehr als das 400-Fache erreicht. Dies belegt, dass die vom Zahlungsministerium empfohlenen und vorgeschlagenen Zahlungspolitiken nicht nur mit internationalen Trends Schritt halten, sondern auch eine starke praktische Wirkung entfalten und einen wichtigen Impuls für die digitale Wirtschaft und die Finanzierung von Menschen mit geringem Einkommen setzen.

Von Anfang an, als das System noch rudimentär war, die Prozesse manuell abliefen und Infrastruktur und Ressourcen begrenzt waren, legte die Zahlungsabteilung zusammen mit anderen operativen und Geschäftseinheiten der vietnamesischen Staatsbank beharrlich die ersten Steine zum Aufbau der modernen Zahlungsinfrastruktur des Landes.

Das im Mai 2002 eingeführte und bis Ende 2008 landesweit ausgebaute Interbanken-Zahlungssystem (IBPS) hat sich reibungslos, sicher und effizient bewährt und ist zum Rückgrat der Wirtschaft geworden. Bis heute hat sich das IBPS-System im Vergleich zu 2005 um das 36-Fache und im Wert um das 148-Fache erhöht. Um den Anforderungen der staatlichen Verwaltung gerecht zu werden, ist die Zahlungsabteilung seit Oktober 2008 mit der Aufsicht über das Interbanken-Zahlungssystem betraut. Die Aufsicht über das IBPS-System hat zu dessen reibungslosem, sicherem und effizientem Betrieb beigetragen und damit die Umsetzung der Geldpolitik und das Wirtschaftswachstum unterstützt.

Das von Napas seit 2015 betriebene Finanzvermittlungs- und elektronische Clearing-System hat sich zu einer zentralen Plattform für Sofortzahlungen im Einzelhandel, die Entwicklung inländischer Chipkarten sowie Interoperabilität und standardisierte Zahlungen per QR-Code entwickelt. Napas, hervorgegangen aus dem Zusammenschluss von Banknetvn und Smartlink, ist stark gewachsen und arbeitet sicher und stabil. Dies ist einer der wichtigsten Erfolge der Zahlungsabteilung, die als politischer Berater für Zahlungsverkehr und Aufsichtsbehörde für das Zahlungssystem fungiert. Das Finanzvermittlungs- und elektronische Clearing-System wird voraussichtlich von 2018 bis 2025 stabil funktionieren, mit einem durchschnittlichen jährlichen Anstieg des Transaktionsvolumens und -werts um über 170 % bzw. 180 %.

Zur Verbesserung des Zahlungsverkehrs im öffentlichen Sektor berät die Zahlungsabteilung auch hinsichtlich der Förderung der Zahlungsverbindungen zwischen Banken und den Ministerien für Steuern, Zoll, Finanzen und anderen Behörden. Dies trägt zur Modernisierung der öffentlichen Dienstleistungen und zur Transparenz der Haushaltseinnahmen und -ausgaben bei.

Inmitten verschiedenster Herausforderungen, wie der Bankenrestrukturierung, der Covid-19-Pandemie und dem explosionsartigen Wachstum des E-Commerce und der digitalen Wirtschaft, hat das nationale Zahlungssystem stets reibungslos, sicher und zuverlässig funktioniert.

Wir leisten Pionierarbeit im Bereich der digitalen Transformation, schaffen ein umfassendes und sicheres Zahlungsökosystem und stärken das Vertrauen der Nutzer.

Der Zeitraum 2017–2025 ist durch einen tiefgreifenden Wandel des digitalen Zahlungs- und Bankensystems gekennzeichnet. Um den praktischen Anforderungen gerecht zu werden, hat die Zahlungsabteilung zahlreiche Mechanismen, Richtlinien und Entwicklungsrichtungen für führende Technologieanwendungen beraten. Dazu gehören: die elektronische Identifizierung (eKYC), die es Bürgern ermöglicht, Zahlungskonten und E-Wallets zu eröffnen sowie Dienstleistungen vollständig online zu nutzen; die zunehmende Verbreitung und Dominanz von Schnellzahlungen rund um die Uhr, QR-Codes, E-Wallets und Mobile Banking im täglichen Zahlungsverkehr; die Verknüpfung von Bevölkerungs-, Unternehmens- und Geldwäschebekämpfungsdaten im Rahmen des Projekts 06; sowie der Plan 01/KHPH-BCA-NHNN zur Umsetzung der Aufgaben des Projekts 06. Der Aufbau eines digitalen Zahlungsökosystems und die kontinuierliche Erweiterung der Vernetzung mit anderen Sektoren wie Bildung, Gesundheitswesen, Verkehr und öffentlichen Dienstleistungen bilden eine solide Grundlage für die Entwicklung von öffentlichen Dienstleistungen der Stufe 4 und eine zunehmend dynamische digitale Wirtschaft.

Der elektronische Handel hat sich von einer reinen Finanzdienstleistung zu einer unverzichtbaren Plattform entwickelt, die finanzielle und nicht-finanzielle Dienstleistungen miteinander verbindet und Menschen und Unternehmen in allen Bereichen des sozioökonomischen Lebens effektiv dient.

Als Antwort auf die Innovationspolitik von Partei und Staat ist die Zahlungsabteilung eine führende Einheit in der Erforschung und dem Management neuer Modelle: Der kontrollierte Testmechanismus (Fintech Sandbox) im Bankensektor ist ein wichtiger vorbereitender Schritt für das Innovationsmanagement. Die Einführung von Mobile-Money-Diensten eröffnet Menschen in ländlichen, bergigen und Inselgebieten neue Möglichkeiten des Zugangs zu Finanzdienstleistungen. Die Verknüpfung grenzüberschreitender Zahlungen per QR-Code mit ASEAN-Staaten, China, Südkorea usw. trägt zur Förderung von Handel, Tourismus und Zahlungsverkehr bei. Die Forschung zu digitalen Zentralbankwährungen (CBDCs) beobachtet Krypto- und Stablecoin-Trends, analysiert deren Auswirkungen und Risiken für die Finanz- und Währungsstabilität und nutzt die Potenziale von Innovationen im Zahlungsverkehr. Dies sind strategische Aufgaben, die dazu beitragen, digitale Zahlungen und sichere, innovative digitale Bankgeschäfte im Sinne der Entwicklung einer digitalen Wirtschaft und inklusiver Finanzdienstleistungen zu gestalten. Proaktive Innovation und Kreativität bei der Umsetzung von Aufgaben, die den neuen Gegebenheiten gerecht werden, haben die Fähigkeit der Zahlungsabteilung unter Beweis gestellt, sich an das rasante Tempo des Wandels in der Finanztechnologie und den Finanzinnovationen auf dem Markt anzupassen.

Mit der rasanten Entwicklung digitaler Zahlungen nehmen auch die Risiken für Cybersicherheit und Finanzbetrug zu. Die Zahlungsabteilung hat der Führung der vietnamesischen Staatsbank empfohlen, eine Reihe koordinierter Maßnahmen zur Stärkung des Schutzes des Zahlungssystems und seiner Nutzer umzusetzen.

Die Tatsache, dass die Zahlungsabteilung dem Gouverneur die Veröffentlichung der Strategie zur Überwachung von Zahlungssystemen in Vietnam, des Rundschreibens zur Regelung der Aufsicht und Durchführung der Aufsicht über wichtige Zahlungssysteme und Zahlungsdienstleister sowie die Inbetriebnahme des Informationssystems zur Unterstützung von Management, Aufsicht und Betrugsprävention im Zahlungsverkehr der vietnamesischen Staatsbank (SIMO) im Jahr 2025 empfohlen hat, stellt einen bedeutenden Meilenstein in der Überwachung von Zahlungssystemen dar. Das SIMO-System ermöglicht es Kreditinstituten, Transaktionen umgehend zu sperren oder vor Online-Transaktionen eine Kontoauthentifizierung und -identifizierung zu verlangen. Dies trägt dazu bei, Betrug und Täuschungsversuche zu minimieren und somit die Sicherheit der Zahlungskonten und E-Wallets der Kunden zu schützen. Bis zum 25. November 2025 hatten 126 von 149 Einheiten erfolgreich Meldungen an SIMO übermittelt. Insgesamt wurden 585.310 Konten/Transaktionen/Karten von Informanten/Bankkarten gemeldet, die Anzeichen für mutmaßlichen Betrug, Täuschung oder Rechtsverstöße aufwiesen. Über 652.017 Kunden hatten nach Erhalt von Warnungen ihre Transaktionen vorübergehend ausgesetzt/storniert, wobei sich das gesamte Transaktionsvolumen auf über 4.619 Billionen VND belief.

Eine solide Grundlage für eine neue Entwicklungsphase.

Zwanzig Jahre Aufbau und Entwicklung sind geprägt vom unermüdlichen Einsatz mehrerer Mitarbeitergenerationen der Zahlungsabteilung, die den institutionellen Rahmen optimierten, die Infrastruktur ausbauten und Innovationen im Zahlungsverkehr förderten. In der kommenden Zeit wird sich die Zahlungsabteilung auf die Implementierung zentraler Lösungen konzentrieren.

Zunächst muss der Rechtsrahmen optimiert und die Managementeffektivität gesteigert werden. Konkret gilt es, einen einheitlichen Rechtsrahmen für digitales Banking, digitale Zahlungen, Zahlungsdienstleister und Fintech zu schaffen und diesen an neue internationale Standards anzupassen. Zudem sollten Forschung betrieben und politische Empfehlungen zu neuen Themen im Zusammenhang mit Währungen und Bankgeschäften, wie z. B. CBDC und digitalem Banking, abgegeben werden.

Zweitens müssen wir die nationale Zahlungsinfrastruktur grundlegend modernisieren. Wir müssen die Verbesserung und Weiterentwicklung eines modernen, sicheren und zuverlässigen Zahlungsverkehrssystems vorantreiben, das Ausfallsicherheit, die Verarbeitung über verschiedene Kanäle und Dienste hinweg, Echtzeitfähigkeit und umfassende finanzielle Unterstützung gewährleistet. Zudem müssen wir eine nahtlose sektorübergreifende Zahlungsanbindung (Finanzwesen, öffentliche Dienstleistungen, Gesundheitswesen, Bildung, Transport, Logistik, E-Commerce usw.) perfektionieren.

Drittens: Stärkung der Risikoüberwachung – Gewährleistung der Sicherheit von Bürgern und Unternehmen durch den Einsatz fortschrittlicher Technologien wie KI, Big Data und Verhaltensanalysen zur Unterstützung der Erkennung, Warnung und Prävention von Betrug und Abzocke, wodurch ein sicheres und zuverlässiges digitales Zahlungsumfeld geschaffen wird; Verbesserung der Überwachungskapazität für kritische Zahlungssysteme, um einen sicheren und effizienten Betrieb zu gewährleisten, sowie für gängige, neue Zahlungsmethoden und grenzüberschreitende Zahlungsverbindungen, um die Sicherheit zu erhöhen und einen reibungslosen Betrieb zu gewährleisten.

Viertens: Finanzielle Inklusion und die breite Akzeptanz digitaler Zahlungen fördern: Digitale Zahlungen in ländlichen Gebieten, abgelegenen Regionen und unterversorgten Bevölkerungsgruppen ausbauen. Für einen Interessenausgleich, Inklusivität und Nachhaltigkeit in den Beziehungen zwischen den Akteuren des Ökosystems sorgen, darunter Banken, Zahlungsdienstleister, Unternehmen und Bürger.

Mit herausragenden Leistungen im Zahlungsverkehr und im digitalen Bankwesen, die der Gemeinschaft zugutekamen, wurde die Zahlungsabteilung 2019 mit der Arbeitsmedaille dritter Klasse und später mit der Arbeitsmedaille zweiter Klasse (gemäß Beschluss Nr. 1852/QD-CTN vom 26. September 2025) sowie zahlreichen weiteren prestigeträchtigen Auszeichnungen von Partei und Staat geehrt. Die Leistungen der Generationen von Beamten und Mitarbeitern der Zahlungsabteilung sind nicht nur ein Grund zum Stolz, sondern auch eine wichtige Grundlage für die Entwicklung des Zahlungsverkehrs und machen ihn zu einer der tragenden Säulen des vietnamesischen Bankensektors.

Quelle: https://thoibaonganhang.vn/vu-thanh-toan-hanh-trinh-20-nam-truong-thanh-va-phat-trien-175037.html

![[Foto] Premierminister Pham Minh Chinh telefoniert mit dem Vorstandsvorsitzenden des russischen Energiekonzerns Rosatom.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

Kommentar (0)