Muchos padres y profesores plantean en los foros preguntas relacionadas con contenidos adicionales de enseñanza y aprendizaje.

La Circular 29/2024, que regula la docencia y el aprendizaje complementarios, emitida por el Ministerio de Educación y Formación, con numerosas novedades, entrará en vigor a partir de mediados de febrero. Algunos docentes se preguntan si las tutorías en el domicilio del alumnado se consideran docencia complementaria y si deben cumplir con el contenido de la nueva Circular.

¿Se considera docencia adicional si un profesor va a la casa de un alumno para dar clases particulares?

Según el concepto establecido por el Ministerio de Educación y Formación en la Circular 29/2024, la enseñanza y el aprendizaje extraescolares fuera del centro educativo constituyen una actividad de enseñanza y aprendizaje extracurricular no organizada por el centro. Por lo tanto, las tutorías a domicilio impartidas por el profesorado en clase también se consideran una forma de enseñanza extracurricular.

Las familias adineradas suelen optar por contratar tutores a domicilio. (Foto ilustrativa)

Si un profesor imparte clases particulares a cambio de dinero, deberá registrar su negocio conforme a la ley. El tutor deberá garantizar su buena conducta moral y la competencia profesional adecuada para la materia que imparte. El profesor deberá informar al director sobre la materia, el lugar, la modalidad y el horario de las clases.

El monto de las tutorías extracurriculares fuera del horario escolar se acuerda entre los padres del estudiante y el tutor. En caso de incumplimiento del reglamento, se le aplicará la ley.

El artículo 4 de la Circular 29/2024 estipula que los profesores que actualmente enseñan en las escuelas no están autorizados a dar clases adicionales fuera de la escuela y cobrar dinero a los estudiantes que están enseñando en la escuela.

Además, a los profesores no se les permite dar clases particulares a estudiantes de escuela primaria, excepto en los siguientes casos: enriquecimiento artístico, educación física y capacitación en habilidades para la vida.

Los tutores privados deben pagar impuestos.

De acuerdo con la normativa, a los profesores se les permite impartir clases adicionales en muchos lugares y, cuando participan en clases adicionales fuera de la escuela bajo contrato, los ingresos de las actividades de enseñanza adicionales también se incluyen en el ingreso imponible.

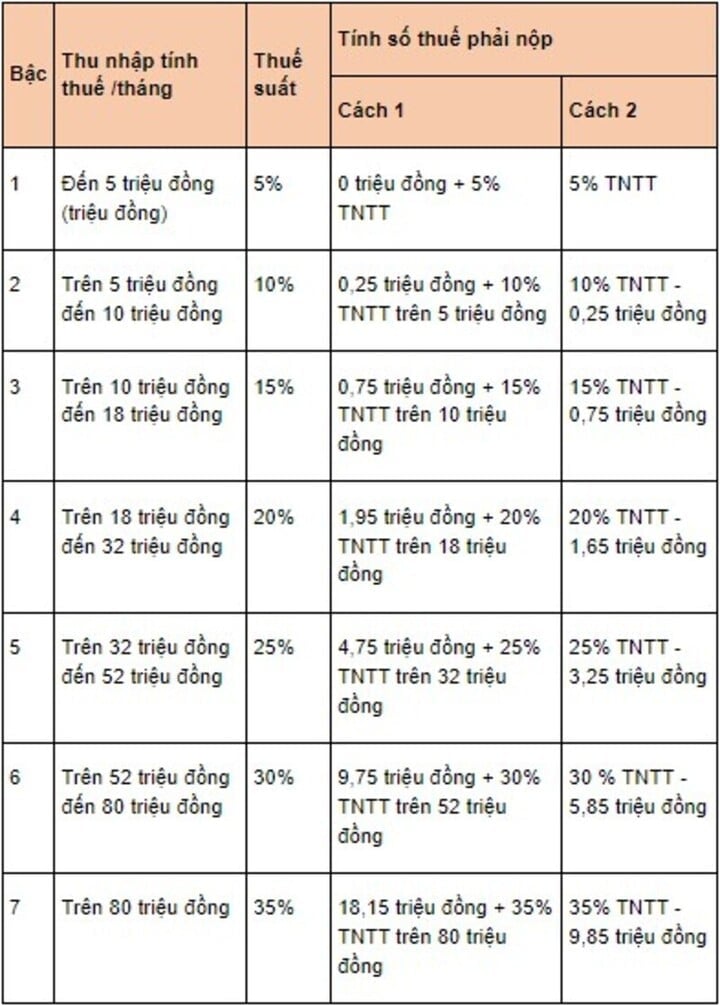

De acuerdo con el artículo 25 de la Circular 92/2015, el impuesto sobre la renta de las personas físicas sobre los rendimientos de sueldos y salarios se determina mediante la fórmula: Impuesto sobre la renta de las personas físicas = Renta imponible x Tipo impositivo

En este caso, la renta imponible se calcula de la siguiente manera: Renta imponible = Renta imponible - Deducciones. Sin embargo, la fórmula anterior para calcular la renta imponible solo aplica a los docentes residentes que hayan firmado un contrato de enseñanza de tres meses o más.

Las tasas impositivas se aplican según el sistema impositivo progresivo. (Foto: luatvietnam)

Anh Anh

[anuncio_2]

Fuente: https://vtcnews.vn/giao-vien-den-nha-hoc-sinh-kem-bai-co-duoc-tinh-day-them-ar926616.html

![[Foto] Desfile para celebrar el 50 aniversario del Día Nacional de Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Adoración a la estatua de Tuyet Son, un tesoro de casi 400 años de antigüedad en la Pagoda Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Kommentar (0)