Retrait net de 50 000 milliards de VND.

Après quatre séances consécutives de baisse, l'indice VN-Index a perdu près de 90 points, passant sous la barre des 1 140 points. De nombreuses valeurs ont subi de fortes chutes, notamment dans les secteurs de l'immobilier et des valeurs mobilières. Cependant, la pression acheteuse amorcée aujourd'hui a permis à l'indice VN-Index de regagner le niveau de support des 1 150 points.

Après trois séances exploratoires, le 26 septembre, la Banque d'État du Vietnam (SBV) a retiré 20 000 milliards de VND supplémentaires via des bons du Trésor. Le total des retraits nets sur quatre séances a atteint près de 50 000 milliards de VND. Le taux d'intérêt de ce retrait a légèrement augmenté pour s'établir à 0,58 %. Ce taux demeure un niveau historiquement bas, inférieur au taux de 5 à 6 % par an observé fin 2022 et début 2023.

Toutefois, le volume n'atteint pas les 25 000 à 35 000 milliards de VND par session enregistrés entre décembre 2022 et mars 2023. La période de remboursement de 28 jours pour ce retrait est également similaire à celle de mi-novembre 2022. Cela démontre l'abondance de liquidités dans le système bancaire.

Les opérations d'open market se déroulent normalement et ne signifient pas que la Banque d'État du Vietnam ait modifié sa politique monétaire. La banque centrale poursuit une politique monétaire accommodante.

Depuis mars, la Banque d'État du Vietnam (SBV) a abaissé ses taux directeurs à quatre reprises, d'environ 150 à 200 points de base. Le taux de réescompte est passé de 4,5 % à 3 %, le taux de refinancement de 6 % à 4,5 % et le taux interbancaire au jour le jour de 7 % à 5 %. La SBV a également procédé à des achats réguliers de dollars américains.

Le retour aux retraits de capitaux sur le marché libre s'explique par la forte hausse du taux de change USD/VND depuis août, portant l'augmentation totale depuis le début de l'année à 3,3 %. Cette hausse est rapide, mais moins marquée et moins risquée qu'en octobre 2022.

Le taux de change USD/VND dans les banques n'a pas encore dépassé le pic de 24 888 VND/USD enregistré en octobre 2022. Actuellement, le taux de change est de 24 540 VND/USD.

La croissance du crédit reste très faible, n'atteignant que 5,56 % au 15 septembre. Les banques sont toujours confrontées au problème des « excédents de liquidités ».

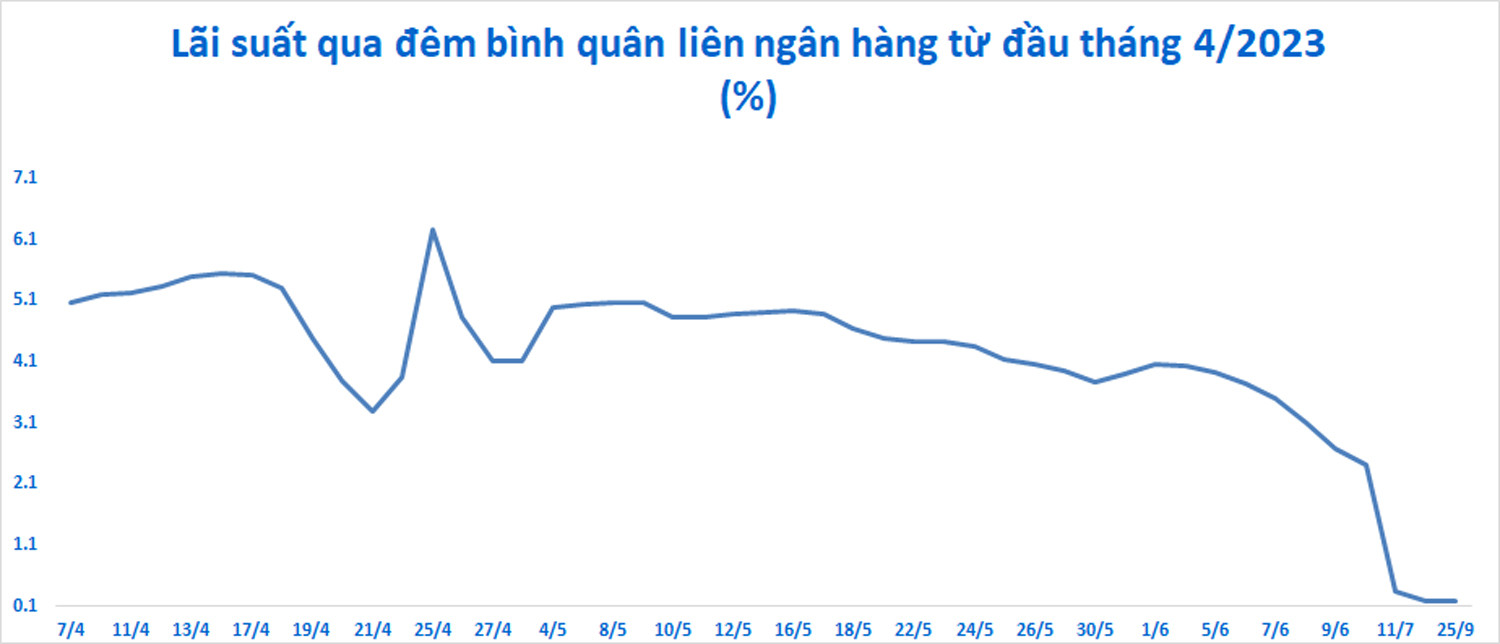

Les taux des prêts interbancaires au jour le jour sont à des niveaux historiquement bas, malgré une légère hausse, passant de 0,14 % (21 septembre) à 0,17 % (25 septembre). Fin mai 2023, les taux d'intérêt interbancaires ont brièvement atteint près de 6,5 % par an, et le record absolu s'est établi à 8,44 % par an le 5 octobre 2022.

D'après les experts, le retrait de liquidités du marché interbancaire vise à réduire les pressions spéculatives à court terme sur les taux de change. Un retrait de faible ampleur n'entraînera pas de tensions sur la liquidité du marché interbancaire et limitera l'impact sur les taux d'intérêt du marché primaire.

Selon MBS Securities, la décision de la Banque d'État du Vietnam d'absorber des VND devrait légèrement augmenter les taux d'intérêt interbancaires tout en réduisant la pression sur le taux de change dans la période à venir.

D'après les estimations, la Banque d'État du Vietnam ne devrait pas retirer une somme importante de la circulation. Le cabinet de conseil en investissement FIDT estime que le montant retiré pourrait n'atteindre que 100 000 milliards de dongs environ, soit le double des montants retirés lors des trois dernières séances.

Selon la FIDT, le gouvernement et la Banque d'État du Vietnam s'accordent sur un resserrement progressif des politiques de dépôt et de crédit ( à court, moyen et long terme) à court terme. De ce fait, le système de taux d'intérêt de base des grandes banques sera difficilement modifiable. Les taux d'intérêt sur les dépôts devraient se maintenir à leurs niveaux actuels : 3,5 % pour une période de 3 à 6 mois, 4,5 % pour une période de 6 à 12 mois et 5,5 % pour une période supérieure à 12 mois. Parallèlement, l'inflation sous-jacente a peu de chances d'atteindre l'objectif de 4,5 %.

Selon la FIDT, les signaux macroéconomiques sont plutôt positifs. Le Vietnam présente un potentiel de stabilité de son taux de change à moyen et long terme. Les principaux flux de change restent positifs depuis le début de l'année. Les investissements directs étrangers (IDE) décaissés ont légèrement diminué, tandis que les perspectives pour les nouveaux IDE sont favorables. L'excédent commercial atteint un niveau record. Les transferts de fonds pourraient se stabiliser ou diminuer légèrement, compte tenu du ralentissement économique mondial.

Globalement, la situation en devises étrangères de la Banque d'État du Vietnam est sûre, comme en témoignent l'augmentation des réserves de change à 100 milliards de dollars, ainsi que le maintien par le système bancaire d'une position de réserves en dollars américains relativement positive.

Les actions restent-elles attractives après la baisse ?

Selon Mirae Asset, le cycle de hausse des taux d'intérêt de la Fed touche à sa fin, le dollar américain se déprécie, ce qui atténue la pression sur le taux de change USD/VND. Le Vietnam maintiendra une politique monétaire prudente afin de concilier stabilité du taux de change et taux d'intérêt bas sur les prêts.

Les valorisations boursières sont plus attractives après la forte baisse. Les investisseurs particuliers nationaux continueront de jouer un rôle majeur sur le marché. En août, plus de 100 000 nouveaux comptes particuliers ont été ouverts.

Mirae Asset estime que la croissance de la plupart des secteurs devrait s'accélérer au second semestre grâce à la baisse des taux d'intérêt, à la reprise des exportations et de la consommation intérieure, à l'accélération des investissements publics et à des politiques favorables. Les perspectives à long terme sont prometteuses, les relations Vietnam-États-Unis s'élevant au rang de partenariat stratégique global.

Dragon Capital croit également aux perspectives à long terme des actions. Le fonds estime qu'une baisse de la volatilité de 5 % à 12 % au cours d'un cycle haussier n'est pas rare.

Néanmoins, de nombreuses sociétés de courtage chinoises estiment que l'indice VN-Index n'a pas encore enrayé sa tendance baissière et que le risque de ventes forcées demeure omniprésent. Le marché pourrait encore connaître une forte baisse dans un avenir proche.

Source

![[Vidéo] L'artisanat de la peinture populaire Dong Ho a été inscrit par l'UNESCO sur la Liste des savoir-faire nécessitant une sauvegarde urgente.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Comment (0)