|

| 2025 की पहली छमाही में गैर-ब्याज आय बैंकिंग उद्योग के सबसे उज्ज्वल बिंदुओं में से एक है। |

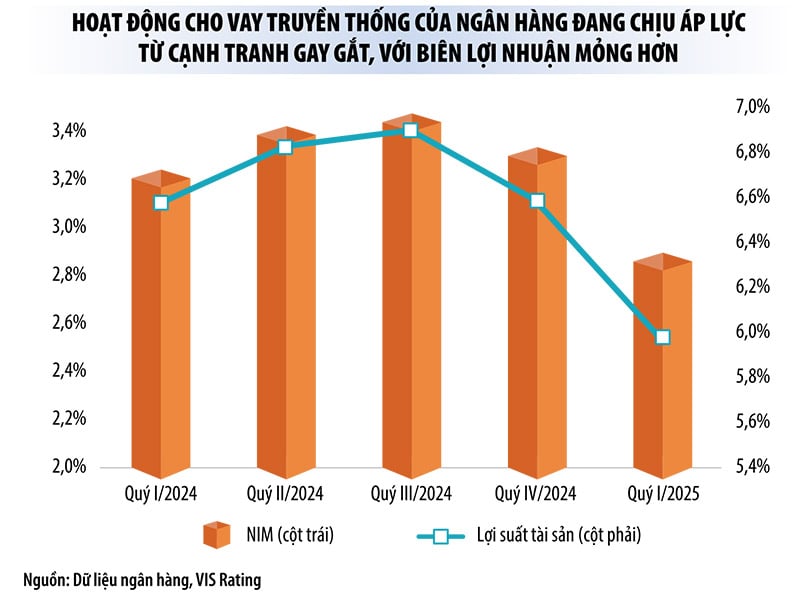

गैर-ब्याज आय में मजबूत वृद्धि ने शुद्ध ब्याज मार्जिन में गिरावट की भरपाई कर दी

दूसरी तिमाही 2025 की वित्तीय रिपोर्ट से पता चलता है कि इस वर्ष की पहली छमाही में, गैर-ब्याज आय बैंकिंग उद्योग में सबसे उज्ज्वल बिंदुओं में से एक थी।

उदाहरण के लिए, एसीबी में, वर्ष के पहले 6 महीनों में कुल परिचालन आय पिछले वर्ष की इसी अवधि की तुलना में नगण्य रूप से बढ़ी, यहां तक कि शुद्ध ब्याज आय में 5.7% की कमी आई, लेकिन गैर-ब्याज आय में लगभग 40% की वृद्धि हुई, जिसका श्रेय विदेशी मुद्रा व्यापार, निवेश प्रतिभूति व्यापार, ऋण संग्रह और जोखिम प्रबंधन के बड़े योगदान को जाता है।

इसी प्रकार, VIB में इस वर्ष के पहले 6 महीनों में शुद्ध ब्याज आय में 11% से अधिक की कमी आई, जबकि गैर-ब्याज आय में लगभग 20% की वृद्धि हुई। LPBank में शुद्ध ब्याज आय में 1.3% की कमी आई, जबकि गैर-ब्याज आय में 17.3% की वृद्धि हुई। SHB में शुद्ध ब्याज आय में 53% की वृद्धि हुई, जबकि गैर-ब्याज आय में 163% की वृद्धि हुई। MB में गैर-ब्याज आय में 30% की वृद्धि हुई, जबकि शुद्ध ब्याज आय में 22.8% की वृद्धि हुई।

एसएसआई रिसर्च के एक विश्लेषक ने कहा, "जमा ब्याज दरों में कड़ी प्रतिस्पर्धा के कारण शुद्ध ब्याज मार्जिन (एनआईएम) कम हो रहा है और शुद्ध ब्याज आय दबाव में है, इसलिए कई बैंक पारंपरिक ऋण गतिविधियों से बाहर अपने राजस्व स्रोतों में विविधता लाने के लिए परिसंपत्ति प्रबंधन में सक्रिय रूप से विस्तार कर रहे हैं। मध्यम अवधि में यह एक आम चलन बन सकता है।"

उल्लेखनीय रूप से, इस वर्ष की पहली छमाही में, कई बैंकों ने अन्य व्यावसायिक गतिविधियों से लाभ में तीव्र वृद्धि दर्ज की, यहां तक कि कई गुना वृद्धि हुई, जिसका मुख्य कारण ऋण वसूली और जोखिम प्रबंधन में वृद्धि थी।

विशेष रूप से, टेककॉमबैंक में, 2024 की इसी अवधि की तुलना में अधिकांश व्यावसायिक गतिविधियाँ कम हुईं, लेकिन अन्य गतिविधियों से शुद्ध लाभ पिछले वर्ष की इसी अवधि की तुलना में 3.1 गुना बढ़ गया (इस खंड से 66% से अधिक लाभ निपटाए गए ऋणों से आया)। एसीबी में, अन्य गतिविधियों से शुद्ध लाभ भी 2.9 गुना बढ़ गया। एलपीबैंक में, निपटाए गए ऋणों से राजस्व 2024 की इसी अवधि की तुलना में 2.3 गुना बढ़ गया, जिससे बैंक के अन्य गतिविधियों से शुद्ध लाभ में 2.2 गुना वृद्धि हुई।

किएनलॉन्गबैंक में, अन्य व्यावसायिक गतिविधियों से शुद्ध लाभ पिछले वर्ष की इसी अवधि की तुलना में तीन गुना बढ़ा (विशेष रूप से, जोखिम प्रावधानों द्वारा प्रबंधित अशोध्य ऋण वसूली में 2.8 गुना वृद्धि हुई)। एसएचबी में यह आँकड़ा 1.5 गुना बढ़ा। इस बीच, वीपीबैंक, वीआईबी और एमबी में क्रमशः 49%, 63% और 82% की वृद्धि दर्ज की गई।

वीपीबैंक सिक्योरिटीज़ कंपनी की विश्लेषक सुश्री ले थू उयेन ने कहा कि क्रेडिट संस्थानों के खराब ऋणों के निपटान के संचालन पर राष्ट्रीय सभा के प्रस्ताव संख्या 42/2017/QH14 के वैधीकरण से सुरक्षित परिसंपत्तियों के प्रबंधन में एक महत्वपूर्ण मोड़ आ रहा है, जिससे बैंकों को पूंजी वसूली में तेज़ी लाने में मदद मिल रही है। इससे आने वाले समय में कई बैंकों को खराब ऋणों से राजस्व बढ़ाने में मदद मिलेगी, खासकर उन बैंकों को जिनके पास उपभोक्ता ऋण का बड़ा हिस्सा है।

|

गैर-ब्याज आय अब “सहायक” नहीं है

वर्तमान में, ब्याज आय अभी भी बैंकों की कुल परिचालन आय का 70-90% हिस्सा है, लेकिन गैर-ब्याज आय भी उल्लेखनीय वृद्धि दर के साथ एक महत्वपूर्ण भूमिका निभा रही है। कई बैंक इसे पिछली अवधि की तरह "सहायक" होने के बजाय एक रणनीतिक व्यावसायिक खंड मानते हैं।

सुश्री ले थू उयेन के अनुसार, एनआईएम के नीचे की ओर रुझान के संदर्भ में, गैर-ब्याज आय कुल परिचालन आय और कर-पूर्व लाभ को बनाए रखने में महत्वपूर्ण भूमिका निभा रही है।

"हमारा मानना है कि 2025 की दूसरी तिमाही में गैर-ब्याज आय में वृद्धि कुछ बैंकों में एनआईएम में गिरावट की आंशिक रूप से भरपाई कर देगी। इससे इन बैंकों को स्थिर कुल परिचालन आय और कर-पूर्व लाभ बनाए रखने में मदद मिलेगी," सुश्री उयेन ने विश्लेषण किया।

वर्तमान में, टेककॉमबैंक, सैकॉमबैंक, वीपीबैंक, एसीबी, वियतिनबैंक, एमबी जैसे बैंकों की गैर-ब्याज आय से योगदान दर उच्च है। कई बैंकों ने, अपने बहुस्तरीय डिजिटल पारिस्थितिकी तंत्र के कारण, गैर-ब्याज आय बढ़ाने के लिए अपने लाभों का लाभ उठाया है।

हाल के वर्षों में, कई बैंकों ने प्रतिभूति और बीमा कंपनियों के विलय और अधिग्रहण (एम एंड ए) को बढ़ावा दिया है ताकि इन क्षेत्रों में बाज़ार हिस्सेदारी बढ़ाई जा सके, या सेवा शुल्क से राजस्व बढ़ाने और पारिस्थितिकी तंत्र विकसित करने के लिए ग्राहक नेटवर्क का प्रभावी ढंग से उपयोग करने में मदद करने के लिए प्रतिभूति क्षेत्र में विस्तार किया है। इस वर्ष की पहली छमाही में, कई बैंकों ने प्रतिभूति कंपनियों (सैकोमबैंक, सेएबैंक, एमएसबी) के शेयर खरीदने या प्रतिभूति कंपनियों (ओसीबी, वीआईबी) के साथ रणनीतिक सहयोग करने की योजना की घोषणा की।

वीआईएस रेटिंग कंपनी की विश्लेषक सुश्री गुयेन हा माई ने कहा कि पारंपरिक ऋण गतिविधियों पर कड़ी प्रतिस्पर्धा का दबाव, कम लाभ मार्जिन और ऋण वृद्धि सीमाएँ अभी भी लागू होने के संदर्भ में, यह समझ में आता है कि बैंक लाभप्रदता में सुधार के लिए अपने प्रतिभूति व्यवसाय का विस्तार करें। 2024 में, बैंकों से जुड़ी कुछ प्रतिभूति कंपनियों, जैसे टेककॉम सिक्योरिटीज जॉइंट स्टॉक कंपनी (टीसीबीएस), ने मूल बैंक के मुनाफे में उल्लेखनीय (लगभग 20%) योगदान दिया।

बैंकिंग विशेषज्ञों का आकलन है कि ब्याज-रहित व्यावसायिक गतिविधियों की सूची में विदेशी मुद्रा व्यापार, परिसंपत्ति निवेश (सरकारी बॉन्ड, फंड सर्टिफिकेट, आदि) और भुगतान सेवाएँ अब "सोने की मुर्गी" नहीं रह गई हैं। वहीं, प्रतिभूति और बीमा क्षेत्रों में अभी भी काफी गुंजाइश है।

इसके अलावा, अगर सोने और क्रिप्टोकरेंसी एक्सचेंज स्थापित होते हैं, तो कई बैंक एसेट मैनेजमेंट सेगमेंट को लक्षित करेंगे। डिजिटल एसेट के क्षेत्र में "तेज़ी से" प्रवेश करने वाले बैंकों को न केवल सेवा शुल्क बढ़ाकर, बल्कि उच्च-निवल-मूल्य वाले ग्राहकों के साथ संबंधों को मज़बूत करके भी बहुत लाभ होगा।

हालांकि, एसएसआई रिसर्च के विश्लेषकों ने चेतावनी दी है कि यह सेवा प्रदान करने से बैंकों के लिए कई जोखिम भी उत्पन्न होंगे, जिसके कारण बैंकों को अपनी आंतरिक नियंत्रण प्रणाली, जोखिम प्रबंधन ढांचे और कानूनी अनुपालन प्रणालियों को तदनुसार उन्नत करने की आवश्यकता होगी।

स्रोत: https://baodautu.vn/ngan-hang-lai-lon-nho-thu-ngoai-lai-d345605.html

![[फोटो] कचरा इकट्ठा करना, हरे बीज बोना](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760786475497_ndo_br_1-jpg.webp)

![[फोटो] महासचिव टो लैम पार्टी केंद्रीय कार्यालय के पारंपरिक दिवस की 95वीं वर्षगांठ में शामिल हुए](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760784671836_a1-bnd-4476-1940-jpg.webp)

टिप्पणी (0)