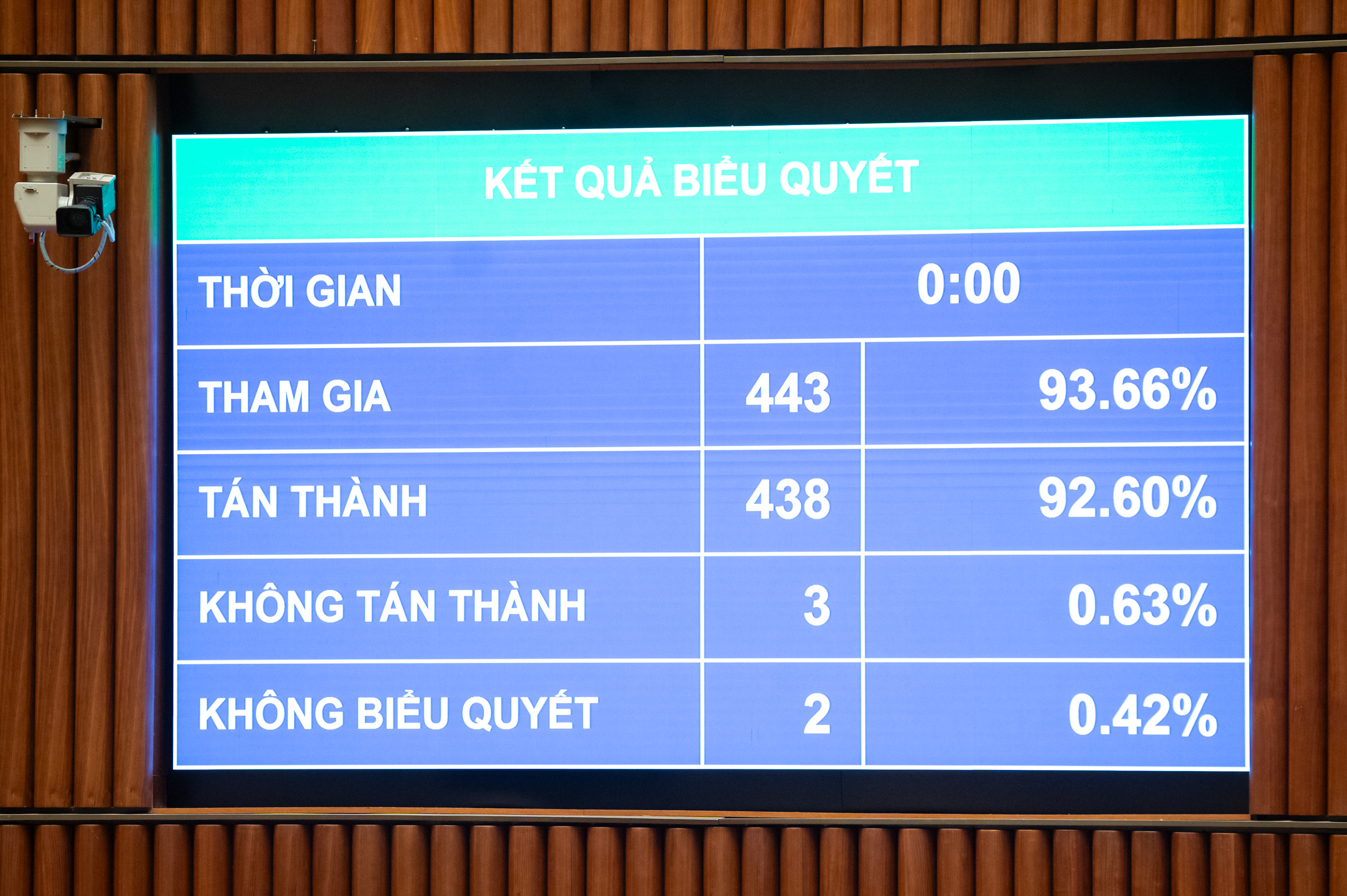

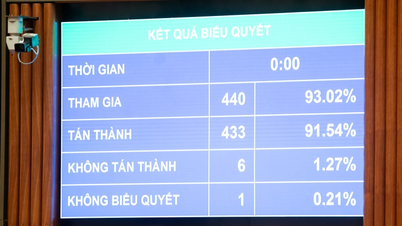

個人所得税法の可決に向けた投票 - 写真: P.THANG

30条から成り、2026年7月1日に発効するこの法律は、事業活動による所得、給与、賃金、資本投資、資本移転、不動産譲渡、宝くじ当選金、ロイヤルティ、フランチャイズ料、相続、証券および資本株式の贈与、デジタル資産および金塊の譲渡などのその他の所得を含む、納税者と個人の課税所得を規制する。

どのような場合に免税となるのでしょうか?

免税の対象となるのは、不動産の譲渡、相続、贈与による所得、個人が所有する住宅および土地の使用権、住宅地に付随する資産の譲渡、国が個人に付与した土地の使用権の価値による所得などです。

他の製品に加工されていない、または基本的な加工のみをされた農作物、人工林、家畜、水産養殖、漁業生産物、製塩、国が割り当てた農地の転用、国債、地方債、預金の利子、送金、夜勤手当、残業手当、年金、奨学金などの生産に直接従事する世帯および個人の所得。

可決された法律では、年間収益が5億VND以下の事業所得については個人所得税が課税されないと明確に規定されていることが注目される。

個人事業の年間収益が5億~30億VNDの場合、税率は15%、30億VND~500億VNDの場合は税率は17%、500億VNDを超える収益には20%の税率が適用されます。

グエン・ヴァン・タン財務大臣は、法律成立に先立ち、国会議員の意見を受け入れ、事業所および個人の非課税所得を年間2億ドンから5億ドンに調整し、この金額を所得税率に基づく税額計算前に控除すると述べた。同時に、付加価値税の非課税所得を5億ドンに調整した。

さらに、年間売上高が5億VND超30億VND以下の世帯および個人事業主については、所得税(収入 - 経費)を計算する方法を追加し、15%の税率(年間売上高が30億VND未満の企業の法人所得税率と同等)を適用し、これらの個人が収入税率に基づいて税額を計算する方法を選択できることを規定します。

グエン・ヴァン・タン財務大臣 - 写真:P.THANG

不動産譲渡税と金塊に対する税金

納税者の家族控除については、月額1,550万ドン(年間1億8,600万ドン相当)に調整され、扶養家族1人当たりの控除額は月額620万ドンとなります。これを受けて、政府は物価や所得の変動を踏まえ、各時期の社会経済状況に応じて家族控除額を定めるため、国会常任委員会に提案します。

扶養家族に対する個人控除額の決定は、納税者 1 人につき各扶養家族に対する控除が 1 回のみ請求できるという原則に従います。

居住者は、給与、賃金、慈善寄付および人道的寄付による所得、ならびに納税者および扶養家族の医療、教育、訓練にかかる費用に対する税金を計算する前に、課税所得から控除を受ける権利があります。

さらに、成立した法律は、不動産譲渡所得に対する個人所得税についても具体的に規定しています。具体的には、この税率は譲渡価格(x)に2%の税率を乗じて算出されます。不動産譲渡所得の課税対象時期は、法律の規定に従って譲渡契約が効力を生じた時点、または不動産の使用権もしくは所有権の登記の時点となります。

財務大臣は、金の譲渡に対する課税案について、関係各庁の意見を集約し、意見を吸収しながら内容を慎重に検討・研究してきたと述べた。

したがって、法律では、金塊に対する課税を、取引ごとに譲渡価格の0.1%と定めています。政府は、金市場管理ロードマップに基づき、課税対象となる金額、徴収時期、そして税率の調整を定めています。

タン氏によると、政府による金規制の役割は、貯蓄や保管目的(商業目的ではない)で金を売買する個人を排除することにある。これは広範な影響を及ぼす新たな規制であるため、党と国家による金取引活動の厳格な管理に関する指示を実行するための必要な措置であり、金投機の抑制と社会資源の経済参加を促すことに貢献する。

出典: https://tuoitre.vn/chinh-thuc-ap-thue-giao-dich-bat-dong-san-vang-mieng-nguong-chiu-thue-ho-kinh-doanh-la-500-trieu-20251210093257967.htm#content-1

![[写真] 米海軍の軍艦USSロバート・スモールズを探検](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

コメント (0)