Powyższe informacje znajdują się w raporcie rynku nieruchomości opublikowanym niedawno przez DKRA Group w kwietniu. W związku z tym, w segmencie willi wypoczynkowych, podaż nadal spadała od końca drugiego kwartału 2022 roku, a liczba projektów wprowadzonych na rynek była wyjątkowo skromna – podaż spadła o 69% w porównaniu z poprzednim miesiącem i o 98% w porównaniu z analogicznym okresem.

Dokładnie w tym miesiącu pojawiły się tylko 2 projekty, 1 nowy projekt i 1 projekt otwarty na sprzedaż w kolejnej fazie, a do podaży dołączyło 12 lokali. Regiony Północny i Południowy nadal dominowały pod względem podaży na całym rynku, podczas gdy w regionie Centralnym nie odnotowano żadnych nowych projektów przez 4 kolejne miesiące.

Tymczasem wolumen konsumpcji wynosi zaledwie 3 jednostki, co odpowiada wskaźnikowi konsumpcji na poziomie 38%. Wynika to z bardzo niskiego popytu, a nowe projekty mają słabą sprzedaż. 60% projektów pierwotnych zamknęło swoje koszyki bez rejestrowania transakcji.

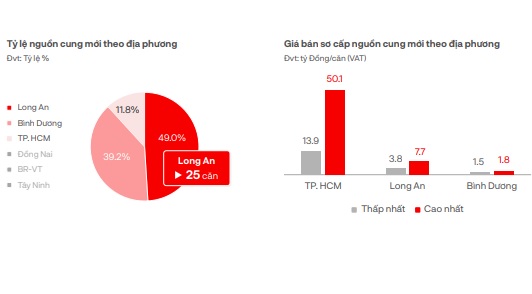

Według DKRA, poziom pierwotnej ceny sprzedaży nie zmienił się w porównaniu z poprzednim miesiącem. Na północy kraju najwyższą pierwotną cenę sprzedaży odnotowano na poziomie 28,8 mld VND/sztukę, a najniższą na poziomie 8,5 mld VND/sztukę.

Na południu najwyższa cena pierwotna wynosi 52,2 mld VND/jednostkę, a najniższa 29,1 mld VND/jednostkę. Oczekuje się, że w przyszłym miesiącu podaż i popyt na rynku mogą nieznacznie wzrosnąć, ale bez wyraźnych wahań, koncentrując się głównie na Phu Quoc. Wielu inwestorów nadal stosuje politykę wspierania stóp procentowych, karencję w spłacie kapitału itp., aby wesprzeć nabywców w tym segmencie.

Podstawowe ceny dostaw i sprzedaży według lokalizacji.

W segmencie domów szeregowych/sklepowych w kurortach, w kwietniu, podaż wzrosła zaledwie o 20 jednostek z 2 nowych projektów, co stanowi wzrost o 33% w porównaniu z poprzednim miesiącem, ale nadal utrzymuje się na bardzo niskim poziomie, koncentrując się głównie na Phu Quoc i Tuyen Quang . Tymczasem wolumen konsumpcji wyniósł zaledwie 8 jednostek, co oznacza spadek o 99% w porównaniu z analogicznym okresem ubiegłego roku.

Popyt rynkowy jest nadal umiarkowany, stanowiąc zaledwie 1% w porównaniu z analogicznym okresem 2022 roku. Sprzedaż wszystkich nowych projektów, zwłaszcza projektów pierwotnych, jest niska – ponad 60% projektów zamknęło koszyki bez odnotowania transakcji. Ceny pierwotnej sprzedaży nie uległy wahaniom w porównaniu z poprzednim miesiącem, a polityka rabatowa w wysokości 30%-40% ceny sprzedaży w celu szybkiej płatności jest nadal stosowana, aby stymulować popyt rynkowy.

Oczekuje się, że w nadchodzącym miesiącu podaż i popyt na rynku nieznacznie wzrosną, koncentrując się na projektach z pełną dokumentacją prawną i realizowanych przez inwestorów o silnym potencjale finansowym. Tymczasem regiony północne i południowe nadal przodują pod względem podaży, podczas gdy w regionie centralnym nadal utrzymuje się niedobór nowych projektów.

W segmencie Condotel do nowej podaży dodano 84 lokale z 2 projektów, 1 nowego projektu i 1 projektu w kolejnej fazie, co stanowi spadek o ponad 58% w porównaniu z marcem i o 17% w porównaniu z tym samym okresem. Nowe zużycie wyniosło 32 lokale, co odpowiada wskaźnikowi zużycia na poziomie 38%.

Konsumpcja w Condotelu utrzymuje się na niskim poziomie.

Podaż nadal ocenia się jako bardzo niską, spadając o ponad 58% w porównaniu z poprzednim miesiącem i o około 17% w porównaniu z tym samym okresem. Regiony północne i centralne nadal przodują pod względem podaży. W szczególności region południowy nie odnotowuje żadnej nowej podaży od czterech kolejnych miesięcy.

Pierwotne ceny sprzedaży nie uległy znacznym wahaniom, a programy preferencyjne, rabaty za szybkie płatności, okresy karencji w spłacie kapitału, wsparcie stóp procentowych itp. są nadal szeroko stosowane, aby przyciągnąć uwagę klientów. Projekty z pełną dokumentacją prawną, obsługiwane przez międzynarodowe marki 4*-5*, są nadal priorytetem na rynku i mają korzystniejszą sytuację sprzedażową w porównaniu z ogólnym poziomem rynkowym.

Na północy najniższa cena pierwotna wynosi 31 mln VND/m², a najwyższa 56,1 mln VND/m². Pomimo słabej koniunktury na rynku, ceny sprzedaży na południu są bardzo wysokie – najniższa cena pierwotna wyniosła 109,6 mln VND/m², a najwyższa 139,4 mln VND/m².

Oczekuje się, że w nadchodzącym miesiącu popyt i podaż na rynku będą się nadal poprawiać dzięki pozytywnym informacjom rządowym , jednak w krótkim okresie nie będzie wielu przełomów.

Źródło

![[Zdjęcie] Premier Pham Minh Chinh spotyka się z przedstawicielami wybitnych nauczycieli](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Zdjęcie] Panorama finałowej rundy nagród Community Action Awards 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763206932975_chi-7868-jpg.webp)

![[Zdjęcie] Sekretarz generalny To Lam przyjmuje wiceprezesa Luxshare-ICT Group (Chiny)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

Komentarz (0)