ในไตรมาสที่ 3 ของปี 2566 บริษัทหลักทรัพย์ขนาดเล็กหลายแห่งได้เพิ่มยอดสินเชื่อมาร์จิ้นคงค้างอย่างไม่คาดคิด ขณะที่บริษัทหลักทรัพย์ขนาดใหญ่กลับบันทึกการเพิ่มขึ้นเพียงเล็กน้อย

บริษัทหลักทรัพย์ขนาดเล็กอัดฉีดเงินเข้าสู่การปล่อยกู้อย่างกะทันหัน

ไตรมาสที่ 3 ปี 2567 ยังคงเห็นการเติบโตในระดับการให้สินเชื่อเพื่อซื้อหลักทรัพย์โดยบริษัทหลักทรัพย์ TCBS ยังคงอยู่ในอันดับต้น ๆ ด้วยมูลค่าสินเชื่อมาร์จิ้น 24,988 พันล้านดอง ณ สิ้นเดือนกันยายน 2567 เพิ่มขึ้น 53.7% เมื่อเทียบกับต้นปีและเพิ่มขึ้น 3.3% เมื่อเทียบกับสิ้นไตรมาสที่สองของปี 2567 กลุ่มสินเชื่อชั้นนำของตลาดยังคงตั้งชื่อชื่อใหญ่ที่มีศักยภาพทางการเงินที่แข็งแกร่ง เช่น HSC, SSI, Mirae Asset, VPS

อย่างไรก็ตาม เฉพาะไตรมาสที่ 3 บริษัทหลักทรัพย์หลายแห่งมีการเร่งตัวอย่างมากในการให้สินเชื่อมาร์จิ้น โดยบริษัทขนาดใหญ่ที่โดดเด่นที่สุดคือ Vietcap Securities (VCI)

ปัจจุบัน Vietcap มียอดสินเชื่อมาร์จิ้นรวมกว่า 10,000 พันล้านดอง ณ สิ้นไตรมาสที่สาม เพิ่มขึ้น 28.6% เมื่อเทียบกับช่วงปลายไตรมาสที่สอง และเพิ่มขึ้น 32.8% เมื่อเทียบกับช่วงต้นปี ปัจจุบันสินเชื่อของ VCI คิดเป็นเกือบ 50% ของสินทรัพย์รวมของบริษัท

รายงานผลประกอบการประจำไตรมาสที่ 3 ของ VCI พบว่าดอกเบี้ยจากเงินให้สินเชื่อและลูกหนี้อยู่ที่ 206.3 พันล้านดอง เพิ่มขึ้น 17% จากช่วงเดียวกันของปีก่อน ส่วนดอกเบี้ยจากเงินให้สินเชื่อในช่วง 9 เดือนแรกของปีนี้อยู่ที่ 621 พันล้านดอง เพิ่มขึ้น 23% นอกจากนี้ ในไตรมาสนี้ VCI ยังเร่งตัวขึ้นสู่อันดับ 4 ของบริษัทหลักทรัพย์ 5 อันดับแรกที่มีส่วนแบ่งตลาดนายหน้าซื้อขายหลักทรัพย์สูงสุดใน HoSE ก่อนหน้านี้ VCI เคยอยู่อันดับที่ 6 ในรายชื่อ 10 อันดับแรก

แต่ผลประกอบการที่แข็งแกร่งที่สุดน่าจะมาจากบริษัทหลักทรัพย์ขนาดเล็กหลายแห่ง หลายบริษัทมีหนี้สินมาร์จิ้นเพิ่มขึ้นอย่างมากเมื่อเทียบกับช่วงต้นปีและช่วงปลายไตรมาสที่สองของปี 2567

รายงานทางการเงินประจำไตรมาส 3 ปี 2567 ของบริษัทหลักทรัพย์ Kafi Securities แสดงให้เห็นว่าดอกเบี้ยจากเงินให้กู้ยืมและลูกหนี้เพิ่มขึ้นอย่างรวดเร็วในไตรมาสนี้ที่ 85.6 พันล้านดอง ซึ่งสูงกว่าช่วงเดียวกันของปีก่อนถึง 4 เท่า บริษัทหลักทรัพย์แห่งนี้ได้อัดฉีดเงินทุนเข้าสู่กิจกรรมการปล่อยสินเชื่ออย่างต่อเนื่องในช่วงที่ผ่านมา

หากต้นปียอดสินเชื่อมาร์จิ้นของ Kafi อยู่ที่เกณฑ์ 1,000 พันล้านดอง ตัวเลขนี้ก็พุ่งขึ้นเป็น 4,663 พันล้านดอง ณ สิ้นไตรมาสที่ 3 คิดเป็นการเพิ่มขึ้น 328% เมื่อเทียบกับต้นปี และเพิ่มขึ้น 18.9% เมื่อเทียบกับสิ้นไตรมาสที่ 2 ปี 2567

Kafi ประสบความสำเร็จในการเพิ่มทุนจาก 1,500 พันล้านดอง เป็น 2,500 พันล้านดองในช่วงต้นปี นอกจากการเพิ่มการให้กู้ยืมแบบมีหลักประกันแล้ว บริษัทยังเพิ่มการลงทุนในสินทรัพย์ FVTPL ขึ้นเป็น 7,547 พันล้านดอง ณ สิ้นไตรมาสที่สาม คิดเป็นการเติบโต 65%

ปัจจัยสำคัญที่ฉุดไม่อยู่คือ LPBank Securities (LPBS) เมื่อสินเชื่อเพิ่มขึ้นอย่างกะทันหันอย่างผิดปกติ หากในช่วงไม่กี่ปีที่ผ่านมา LPBS ไม่มีสินเชื่อคงค้าง ในช่วง 9 เดือนแรกของปี บริษัทได้เพิ่มรายการสินเชื่อนี้ขึ้นอย่างกะทันหันเป็น 3,004 พันล้านดอง โดยเฉพาะในไตรมาสที่สาม ตัวเลขนี้เพิ่มขึ้นถึง 2,500 พันล้านดอง รายงานผลประกอบการไตรมาสที่สามของปีนี้ระบุว่า LPBS มีรายได้ดอกเบี้ยเงินกู้และลูกหนี้สูงถึง 47.9 พันล้านดอง กลายเป็นกลุ่มธุรกิจที่สร้างรายได้สูงสุดให้กับบริษัท คิดเป็น 70% ของรายได้จากการดำเนินงานทั้งหมด

นอกจากนี้ บริษัทหลักทรัพย์ขนาดเล็กอีกแห่งหนึ่งอย่าง DNSE ก็มียอดสินเชื่อคงค้างเพิ่มขึ้น 65% เมื่อเทียบกับช่วงต้นปี และเพิ่มขึ้น 16.6% ในไตรมาสที่ 3 เป็น 3,978 พันล้านดอง

การเพิ่มมาร์จิ้นไม่เพียงพอที่จะสร้างโมเมนตัมให้กับตลาด

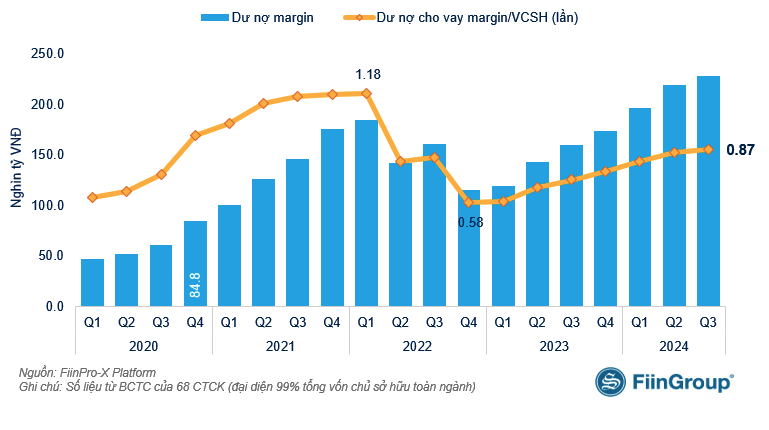

สถิติล่าสุดของ FiinTrade จากงบการเงินไตรมาสที่ 3 ปี 2567 ของบริษัทหลักทรัพย์ 68 แห่ง (คิดเป็น 99% ของทุนหุ้นของอุตสาหกรรม) แสดงให้เห็นว่ายอดการให้สินเชื่อเพื่อซื้อหลักทรัพย์คงค้างอยู่ที่มากกว่า 228 ล้านล้านดอง ณ วันที่ 30 กันยายน 2567 ซึ่งเพิ่มขึ้นเล็กน้อยเมื่อเทียบกับช่วงสิ้นไตรมาสที่สอง

FiinTrade ประเมินว่าการเติบโตของยอดสินเชื่อมาร์จิ้นในบริษัทหลักทรัพย์มีความไม่สมดุล ณ วันที่ 30 กันยายน 2567 มีบริษัทหลักทรัพย์ 7 แห่งที่มียอดสินเชื่อมาร์จิ้นสูงกว่า 10 ล้านล้านดอง ซึ่ง VCI เป็น "หน้าใหม่" และบริษัทหลักทรัพย์ที่เหลืออีก 6 แห่ง ได้แก่ TCBS, SSI, HCM, Mirae Asset, VPS และ VND ยกเว้น VCI บริษัทอื่นๆ ในกลุ่มมียอดสินเชื่อมาร์จิ้นเพิ่มขึ้นหรือลดลงเล็กน้อย (SSI, VND) ในทางตรงกันข้าม ขนาดของหนี้สินมาร์จิ้นกลับเพิ่มขึ้นอย่างรวดเร็วในไตรมาสที่สามในบริษัทหลักทรัพย์ขนาดเล็กบางแห่ง รวมถึง DSE, KAFI และ Lien Viet Securities

แม้จะมีการเพิ่มขึ้นเล็กน้อย แต่สินเชื่อมาร์จิ้นก็ยังคงทำสถิติสูงสุดใหม่อย่างต่อเนื่อง อย่างไรก็ตาม ปัจจัยดังกล่าวยังไม่สามารถสร้างแรงผลักดันให้ตลาดคึกคักได้

|

| หนี้สินมาร์จิ้นเทียบกับส่วนของผู้ถือหุ้นของบริษัทหลักทรัพย์ |

มูลค่าสินเชื่อมาร์จิ้นยังคงเพิ่มขึ้นอย่างต่อเนื่องจนถึงจุดสูงสุดใหม่ในไตรมาสที่สาม แต่สภาพคล่องโดยรวมกลับลดลง และบุคคลทั่วไปมียอดซื้อสุทธิลดลง (แม้กระทั่งหันไปขายสุทธิในช่วงเดือนสิงหาคม-กันยายนผ่านการจับคู่คำสั่งซื้อ) นอกจากนี้ อัตราส่วนหนี้สินต่อทุน (อัตราส่วนระหว่างมาร์จิ้นต่อมูลค่าหลักทรัพย์รวมที่ปรับตามอัตราส่วนลอยตัว) และอัตราส่วนมาร์จิ้นต่อมูลค่าธุรกรรมเฉลี่ยยังคงอยู่ในระดับสูง ซึ่งแสดงให้เห็นว่าการเพิ่มขึ้นของหนี้มาร์จิ้นไม่ได้ช่วยเร่งอัตราหมุนเวียนของธุรกรรมในตลาด (เนื่องจากการเพิ่มขึ้นของสินเชื่อแบบ "deal")

ข้อมูลจาก FiinTrade ยังแสดงให้เห็นว่ายอดเงินฝากของนักลงทุนลดลงเป็นไตรมาสที่สองติดต่อกัน แม้ว่าจำนวนบัญชีที่เปิดใหม่จะเพิ่มขึ้นอย่างรวดเร็ว โดยแตะระดับ 819,000 บัญชีในไตรมาสที่สาม อัตราส่วนมาร์จิ้นต่อมูลค่าสินทรัพย์รวมของนักลงทุนก็ทรงตัวมาหลายไตรมาสเช่นกัน นับตั้งแต่ต้นปี 2566 จนถึงปัจจุบัน

ที่มา: https://baodautu.vn/dot-bien-cho-vay-margin-o-cong-ty-chung-khoan-nho-d228015.html

![[ภาพ] ครบรอบ 60 ปี การก่อตั้งสมาคมศิลปินถ่ายภาพเวียดนาม](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[ภาพ] ประธานรัฐสภา Tran Thanh Man เข้าร่วมพิธีมอบรางวัล VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

การแสดงความคิดเห็น (0)