Un récent rapport de l'Association vietnamienne des agents immobiliers (VARS) indique que l'accessibilité au logement dans notre pays a fortement diminué, au point que le groupe représentant les 20 % de la population aux revenus les plus élevés, selon la classification de l'Office général des statistiques, ne peut pas acheter de maison, si l'on considère la règle selon laquelle les prix des logements ne dépassent pas 1/3 du revenu.

Plus précisément, les résultats de l'enquête de 2023 sur les conditions de vie de la population, menée par l'Office général des statistiques, montrent que les 20 % des ménages les plus aisés à Hanoï perçoivent 14,47 millions de VND par personne et par mois. Ce chiffre s'élève à 13,8 millions de VND à Da Nang, à 13,26 millions de VND à Hô Chi Minh-Ville, à 13,9 millions de VND à Dong Nai et à 18,38 millions de VND à Binh Duong .

Cependant, face aux prix actuels du logement, même ce groupe rencontre de nombreux obstacles.

En supposant que chaque ménage compte 2 personnes en âge de travailler appartenant à la tranche de revenus la plus élevée, le revenu moyen de ce groupe est estimé à environ 30 millions de VND/mois/ménage, soit environ 360 millions de VND par an.

Le coût maximal du logement, si l'on applique la règle financière courante selon laquelle les dépenses de logement ne dépassent pas 1/3 du revenu, est d'environ 6,7 millions de VND par mois, soit environ 80 millions de VND par an.

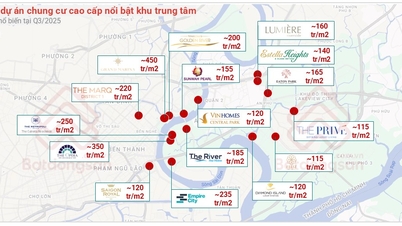

Par ailleurs, dans les grandes villes mentionnées ci-dessus, le prix des appartements commerciaux se situe entre 40 et 70 millions de VND/m², selon le quartier et le segment. Ainsi, un petit appartement (environ 60 m²) coûtera entre 2,5 et 3,5 milliards de VND.

Les prix des logements sont trop élevés, même les personnes à hauts revenus peuvent difficilement se permettre d'en acheter. (Illustration : Minh Duc).

Si ce groupe à revenus élevés achète un appartement de 60 m² pour environ 3,5 milliards de VND et emprunte 70 % de la valeur du logement (soit 2,45 milliards de VND) auprès d'une banque, avec un taux d'intérêt de 8 %/an pendant 20 ans, la mensualité sera d'environ 25 à 27 millions de VND, soit plus de 300 millions de VND par an.

« Avec un paiement maximal de 80 millions de VND par an, ce groupe est quasiment incapable d’acheter une maison », a affirmé VARS.

M. Tran Van Nghia (originaire de Nam Dinh ) a déclaré que la hausse rapide des prix des appartements ces derniers temps rendait encore plus difficile pour sa famille de réaliser son rêve d'acquérir une maison. M. Nghia et sa femme occupent des emplois stables avec un revenu d'environ 35 millions de VND par mois, ce qui leur permet d'épargner entre 10 et 12 millions de VND chaque mois.

Actuellement, le couple a économisé environ un milliard de dongs et envisage d'acheter un appartement à crédit dans les districts de Nam Tu Liem ou Ha Dong. Cependant, après avoir visité des appartements neufs et d'occasion, ils ont constaté que les prix étaient élevés, dépassant leurs moyens. En moyenne, un appartement d'occasion de 70 m² avec deux chambres dans ces districts coûte entre 3 et 4 milliards de dongs, soit environ 50 millions de dongs le mètre carré.

« Avec l’argent que j’avais économisé, pour acquérir un appartement d’occasion de deux chambres, j’ai dû emprunter plus de 2 milliards de dongs. Mais avec le surplus mensuel, ma famille n’a parfois pas assez pour rembourser le capital et les intérêts à la banque », a déclaré M. Nghia.

Les jeunes ont du mal à acheter une maison

M. Nguyen Quoc Anh, directeur général adjoint de PropertyGuru Vietnam, a déclaré qu'en comparant le salaire moyen et le prix des logements d'hier à aujourd'hui, on constate que les jeunes Vietnamiens rencontrent toujours des difficultés pour accéder à la propriété. Les calculs de la plateforme PropertyGuru Vietnam montrent qu'avec le prix des logements et le revenu moyen de 2004, la génération Y (7X) aurait besoin d'environ 31,3 années de revenus pour acquérir un appartement de 60 m² pour environ 600 millions de VND, avec un taux d'intérêt de 7,4 %.

Dix ans plus tard, en 2014, la génération X (8X) avait besoin de 22,7 années de revenus pour acquérir un appartement similaire. Le prix de cet appartement avait augmenté pour atteindre 1,5 milliard de VND, tandis que le taux d'intérêt de mobilisation avait diminué à 6 %.

Jusqu'à présent, la génération 9X a besoin de 25,8 ans de revenus pour acheter l'appartement ci-dessus pour 3 milliards de VND, dans des conditions de taux d'intérêt de mobilisation de 4,5 %.

« Bien que le nombre d’années de salaire et les taux d’intérêt aient diminué au fil du temps, en général, les jeunes de toutes les générations doivent encore travailler dur pendant longtemps pour pouvoir devenir propriétaires », a estimé M. Nguyen Quoc Anh.

Les jeunes Vietnamiens de toutes générations doivent encore travailler dur pendant longtemps pour pouvoir acheter une maison. (Photo d'illustration : IA)

Selon M. Do Van Thach, PDG de Dova Land, les prix actuels de l'immobilier constituent un obstacle majeur pour les personnes ayant des besoins réels. Avec un revenu moyen de 30 millions de VND par mois, l'achat d'un appartement à Hanoï est quasiment impossible sans un soutien financier complémentaire ou sans accepter de vivre loin du centre-ville.

D'après M. Thach, pour pouvoir acquérir un appartement à Hanoï au prix moyen actuel, l'acheteur doit disposer d'un revenu mensuel d'au moins 60 à 70 millions de dongs. Ce niveau de revenu est élevé et bien au-delà des moyens de la plupart des gens.

Le professeur Dang Hung Vo, ancien vice-ministre des Ressources naturelles et de l'Environnement, a averti que la hausse rapide des prix de l'immobilier, supérieure aux revenus salariaux, exerce une pression considérable sur la sécurité sociale et favorise la spéculation immobilière. Les capitaux spéculatifs, souvent investis dans la production et l'activité économique au détriment de la hausse des prix, contribuent à l'inflation et à la dépréciation de la monnaie.

« L’incapacité à freiner la spéculation et l’asymétrie entre les différents segments du marché immobilier ont inévitablement conduit à la fin du tunnel pour le marché immobilier actuel », a-t-il déclaré.

Par ailleurs, M. Vo a également souligné le rôle crucial du marché immobilier dans la production, le commerce et la macroéconomie. L'instabilité de ce marché, comme cela a été le cas ces dernières années, aura des répercussions négatives sur l'ensemble de l'économie. En réalité, la difficulté d'accès à un logement adapté aux revenus des ménages est un défi qui ne se limite pas au Vietnam. De nombreuses grandes villes du monde sont également confrontées à cette problématique lorsque la demande de logements augmente en raison de l'afflux d'immigrants.

Chau Anh

![[Photo] Explorez le navire de guerre USS Robert Smalls de l'US Navy](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Photo] Paysage enchanteur d'une forêt d'érables à Quang Tri](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[Vidéo] L'artisanat de la peinture populaire Dong Ho a été inscrit par l'UNESCO sur la Liste des savoir-faire nécessitant une sauvegarde urgente.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Comment (0)