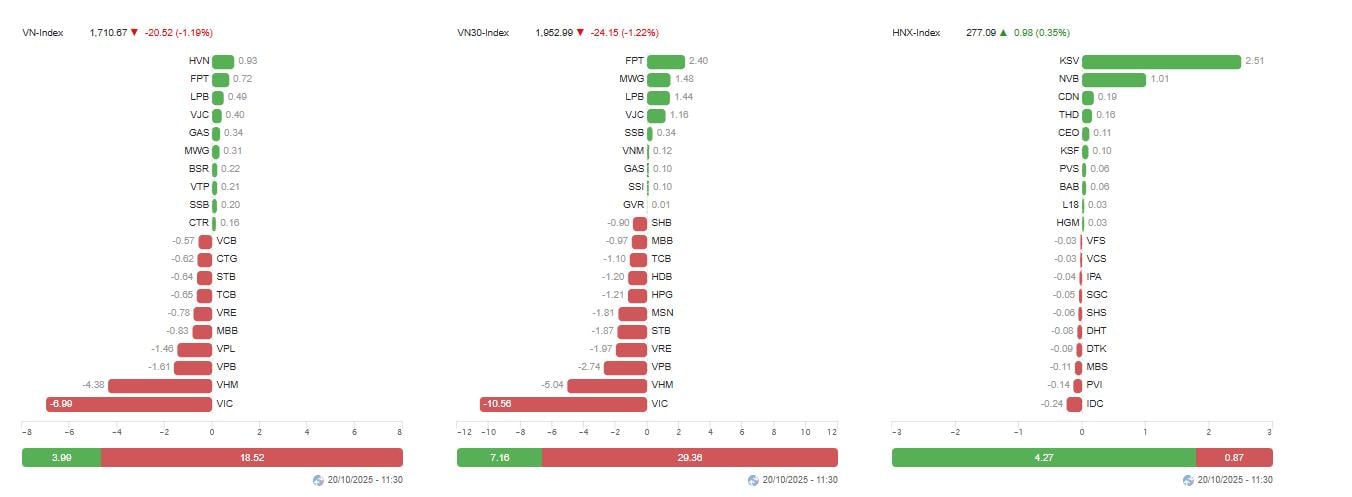

午前の取引終了時点で、VN指数は20.52ポイント(-1.19%)下落の1,710.67ポイント、VN30指数は24.15ポイント(-1.22%)下落の1,852.99ポイントとなった。 ハノイ証券取引所では、HNX指数は0.35%上昇の277.09ポイント、UPCoM指数は0.45%下落の112.16ポイントとなった。

市場全体の取引額は約16兆2,500億ドンとなり、前日比9.25%以上減少しました。流動性の低下は、底値買いの需要が依然として弱く、売り側が優位を維持していることを示しています。

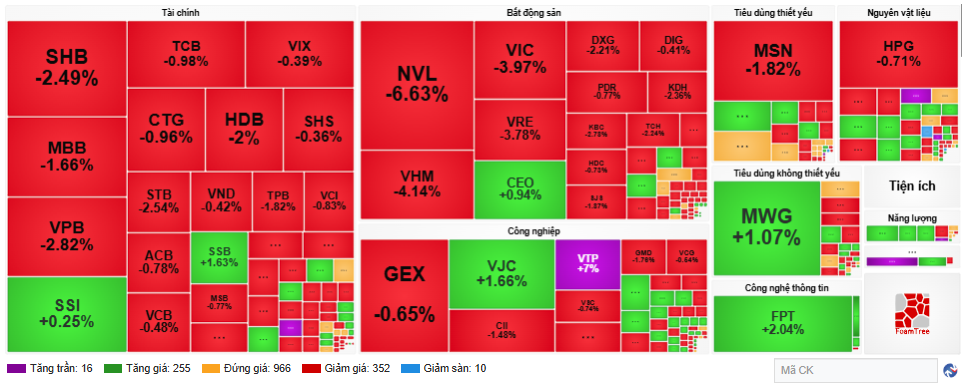

10月20日の午前取引では、主要銘柄のほとんどが急落しました。不動産セクターは引き続き市場の弱気の焦点となり、VIC(3.97%)、VHM(4.14%)、VRE(3.78%)、NVL(6.63%)など、一連の銘柄が急落しました。

これらはVN指数に最も大きな影響を与える銘柄コードでもあり、 Vingroupグループだけで指数を15ポイント以上下落させています。専門家は、このグループの売りが強いのは、これまでの急騰に加え、短期的な高値である1,780~1,800ポイントでの利益確定圧力が重なった結果だと考えています。

銀行グループでは、VPBが2.82%、SHBが2.49%、MBBが1.66%それぞれ下落し、CTGとTCBがともに約1%下落したため、赤が優勢となりました。第4四半期の成長見通しが前期よりも鈍化すると評価されたため、銀行グループから短期投機筋のキャッシュフローが引き揚げられました。

それだけでなく、生活必需品や工業製品グループも調整圧力にさらされました。MSN(-1.82%)、HPG(-0.71%)、GEX(-0.65%)などの銘柄が指数の下落に寄与しました。

一方、一部の銘柄は上昇を維持し、市場の下落幅を抑えるのに貢献しました。特に、FPT(+2.04%)、MWG(+1.07%)、VJC(+1.66%)、SSB(+1.63%)が顕著でした。情報技術、通信、ソフトウェアサービス株は、好調な業績と安定した成長見通しによりキャッシュフローを継続的に獲得し、数少ない明るい材料となりました。

セクター別では、消費者サービスが4.33%減と最も大きく、不動産は3.22%減、信用機関は0.88%減、保険は0.69%減となりました。一方、通信サービスは7.42%増、ソフトウェア・テクノロジーサービスは2.10%増となりました。これは、一時的なキャッシュフローがディフェンシブセクターにシフトしている傾向を反映しています。

データによると、外国人投資家は1兆1,770億ドン(売却額2兆4,820億ドン)以上の売り越しを記録した一方、買い越しはわずか1兆3,050億ドンにとどまり、引き続き主要銘柄への圧力となっている。専門家によると、これは国内投資家の警戒感を強めている要因の一つであり、特に10月初旬に市場が新たな高値に達した後、警戒感を強めている。

証券会社は、VN指数の短期トレンドは9月末以降の一連の力強い上昇の後、調整局面にあると見ている。サイゴン・ハノイ証券会社(SHS)は、指数が2018年、2021年、2022年のピークを結ぶトレンドラインに相当する1,780~1,800ポイントのレンジで下押し圧力を受けていると見ている。弱気シナリオでは、VN指数は2025年9月の過去のピークと一致する1,700ポイントのサポートゾーンを再び試す可能性がある。

BIDV証券会社(BSC)は、投資家に対し、市場変動時には慎重に取引し、パニック売りを避けるよう推奨しています。出来高はそれほど大きくないものの、VN指数の急落は、ピーク時の利益確定圧力が優勢であることを示しています。

ASEAN証券会社(Aseansc)は、指数は反落局面(テクニカル調整)にあるものの、中期的な上昇トレンドはまだ破られていないとコメントした。直近のサポートゾーンは1,700~1,710ポイント付近、短期的なレジスタンスゾーンは1,750~1,760ポイントとなっている。

テクニカルな観点から見ると、RSIは買われすぎゾーンから下落しつつあり、MACDはプラスを維持していますが、2つのシグナルラインの差は縮小しています。これは短期的な強気モメンタムの弱まりを反映していますが、全体的なトレンドは2025年5月以来の上昇トレンドチャネルを維持しています。

ティエンベト証券(TVS)の評価によると、市場は新たな上昇トレンドを確立する前に、高値圏での売り圧力を吸収する必要がある。投資家は、VN指数が1,720ポイントを上回って安定するまで、株式保有比率を平均水準に維持し、新たな大規模なポジションを開設すべきではない。

ティエンフォン証券(TPS)は、今回の調整は「健全」であり、市場の均衡を取り戻し、適正価格での買いの機会を生み出すと考えています。しかしながら、投資家は、テクノロジー、エネルギー、通信、そして第3四半期の業績が好調な企業など、ファンダメンタルズが良好な銘柄群を優先すべきです。

長期的には、安定したインフレ、緩和的な金融政策、市場の格上げ見通しといったマクロ経済要因が、引き続きベトナム株を支える原動力となっている。多くの専門家は、特にETFファンドが東南アジア地域でのポートフォリオを拡大する中で、年末には外国資本の流入が再び増加する可能性があると考えている。

出典: https://baotintuc.vn/thi-truong-tien-te/co-phieu-tru-dong-loat-suy-yeu-vnindex-lui-ve-sat-moc-1710-diem-20251020120609173.htm

![[写真] カットバ島 - 緑の楽園の島](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

コメント (0)