専門家らは、市場流動性のボトルネックを回避するためには、個人投資家の債券市場への参加を禁止する規制を見直す必要があると指摘している。もしこの禁止措置が維持されるのであれば、機関投資家の市場参加を阻害する障壁を取り除くことで、解決策を見出すべきである。

|

| 市場には製造業企業が発行する債券が全く存在しない。 (画像:Shutterstock) |

非銀行系企業の社債発行は依然として低迷している。

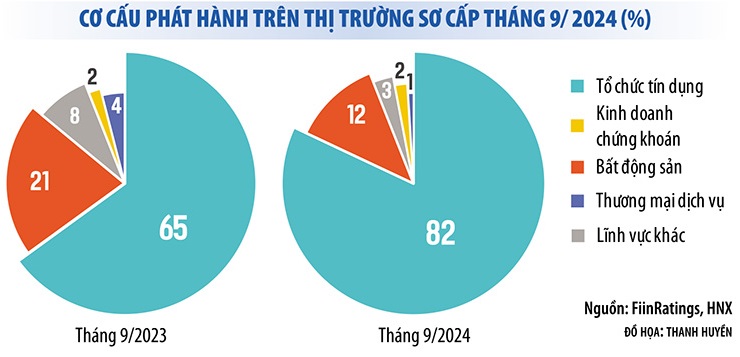

FiinRatingsのレポートによると、9月の新規社債市場では、発行総額が45兆3000億ベトナムドン、発行件数は39件を記録した。今年最初の9ヶ月間の発行総額は313兆6000億ベトナムドンに達し、前年同期比で約58%増加した。この成長率は、社債市場の好調な回復を示唆しており、私募債だけでも62%増加している。

しかし実際には、今年最初の9ヶ月間の社債市場は銀行セクターのみで成長が見られました。一方、非銀行セクターの社債発行額は、昨年同期比で26.3%も減少しました。

ノンバンク債の発行は低迷しているだけでなく、デフォルト率も高い。FiinRatingsによると、市場全体の債券デフォルト率は18.9%で、これはすべてノンバンク企業、特に近年財務状況が悪化した企業に起因する。

つまり、今年最初の9ヶ月間の債券市場は、依然として銀行による「独占」状態が続いていた。2024年9月に発行された社債のうち、最大83%が銀行債だった。今年最初の9ヶ月間では、銀行債が発行された債券総額の74%を占めた。一方、製造業企業の債券は全く発行されなかった。

この現実は、社債市場が真に回復しておらず、債券の償還期限を遵守するプレッシャーが依然として大きいことを示している。ベトナム債券市場協会の統計によると、今年最後の3か月間で、企業は約80兆ベトナムドン相当の債券を償還しなければならず、そのうち44%は不動産セクターに属している。状況が改善しなければ、債券の支払遅延問題は改善しないだろう。2024年9月だけでも、元利金の支払いが遅れている債券コードが30近くも市場に記録されている。

|

市場は流動性不足のリスクに直面している。

企業債券市場、特にまだ回復していない非銀行債券市場において、個人投資家が企業債券市場(銀行債券を除く)に参加することを禁止する証券法の改正は、多くの人々の間で懸念を引き起こしている。

個人投資家に対する規制強化に加え、市場の流動性が阻害されるのを防ぐためには、他の「安全弁」を開放する必要がある。

個人投資家に対する規制強化に加え、市場の流動性が阻害されるのを防ぐためには、他の「安全弁」を開放する必要がある。

現在、社債の最大の保有者は銀行であり、次いで個人投資家が続く(個人投資家は非公開社債の30%を保有している)。投資ファンドの債券市場への参加は依然として非常に少なく(約8%)、したがって、投資家が社債市場から排除されると、流動性が大幅に低下し、企業の資金調達能力に影響を与えることになる。

それを阻止するのではなく、国民議会経済委員会の委員の中には、政府がプロの個人投資家を特定するための基準と条件を定めるべきであり、プロの個人投資家が債券投資に参加する際に個々の社債のリスクレベルを評価できるようにすべきだと主張する者もいた。

同様に、投資新聞の記者とのインタビューで、国家金融政策諮問委員会のメンバーであるトラン・ゴック・トー教授も、上記の規制を見直すべきだと示唆した。実際、シンガポール、タイ、マレーシア、米国など多くの国では、プロの投資家が民間債券の発行に参加することを依然として認めている。

この専門家によると、起草機関と国会は、機関投資家の活動の場として私募債の選択肢を維持しつつ、私募債を完全に禁止するのではなく、個人投資家が二次市場で私募債の売買に参加できるよう規制を緩和すべきだという。

一方、ベトナムの多くの格付け機関の幹部は、個人投資家を債券市場から排除することを支持している。しかし、これらの機関によれば、個人投資家に対する規制強化に加え、市場の流動性が阻害されるのを防ぐために、他の「安全弁」を開放する必要があるという。

FiinRatingsのゼネラルディレクターであるグエン・クアン・トゥアン氏は、より多くの機関投資家をこの市場に参加させるためのいくつかの解決策を提案した。例えば、信用格付けの促進、特定の組織による社債投資を制限する規制の撤廃、債券市場向けのインデックスセットの開発、債券引受会社または債券引受ファンドの設立の許可などである。

「多くの海外ファンドがベトナム国債への投資を希望しているが、格付けがないため難しい。ASEAN諸国では格付け付き社債の割合が50%を超えているのに対し、ベトナムではほぼゼロだ」とトゥアン氏は述べた。

この専門家によると、機関投資家や海外投資家を惹きつけるためには、すべての債券の信用格付けを向上させる必要がある。そうすることで市場の流動性が向上し、個人投資家からの資金不足を補うことができるという。

出典: https://baodautu.vn/mo-loi-thoat-hiem-cho-thanh-khoan-thi-truong-trai-phieu-d227745.html

コメント (0)