|

| Nieruchomości to sektor o największym udziale fuzji i przejęć. |

Główną rolę napędową odgrywają inwestorzy krajowi

Wietnamski rynek fuzji i przejęć charakteryzuje się stabilnością i selektywnością. Transakcje na dużą skalę i udział regionalnych inwestorów strategicznych to czynniki, które skutecznie utrzymują rytm rynku.

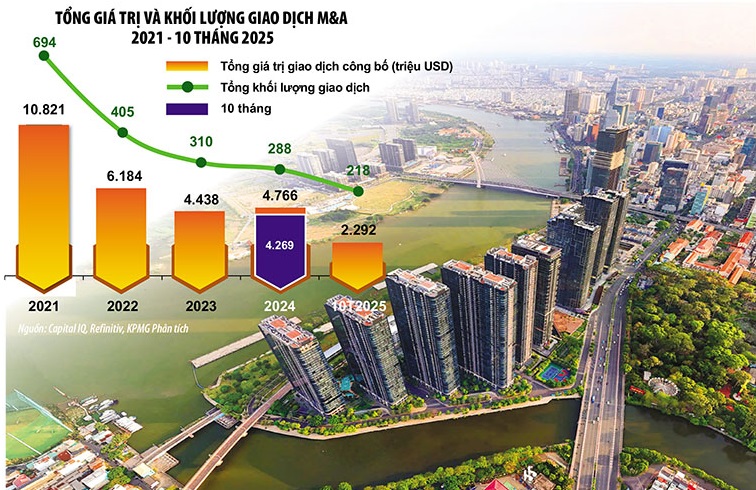

W ciągu 10 miesięcy 2025 r. w Wietnamie odnotowano około 220 transakcji fuzji i przejęć (M&A), o łącznej wartości 2,3 mld USD. Średnia wartość transakcji wyniosła 29,4 mln USD, co stanowi spadek w porównaniu z rekordowym poziomem 50,7 mln USD w 2024 r. Odzwierciedla to ostrożny trend w wycenie, skupiający się na strategicznych i zrównoważonych aktywach, a nie na samej skali.

Pokazuje to również, że inwestorzy z reguły ostrożniej oceniają ryzyko i transakcje, a także dokonują bardziej rygorystycznych wycen, zwłaszcza w branżach, w których występuje presja na marżę zysku lub powolny wzrost popytu w krótkim okresie.

Wartość tegorocznych transakcji pochodzi głównie z dużych transakcji o łącznej wartości około 1 miliarda dolarów amerykańskich, w tym przejęcia Phuong Dong Real Estate przez Birch (365 milionów dolarów amerykańskich); umowy restrukturyzacyjnej Hyosung o wartości 277 milionów dolarów amerykańskich; przejęcia Post and Telecommunication Finance Company Limited (PTF) przez AEON o wartości 162 milionów dolarów amerykańskich...

Warto zauważyć, że wszystkie te transakcje były przeprowadzane przez inwestorów regionalnych i zagranicznych, co dowodzi, że wysokiej jakości aktywa strategiczne cieszą się niesłabnącą popularnością na rynku wietnamskim.

Po rzadko spotykanej wysokiej średniej wartości transakcji wynoszącej 50,7 mln USD w 2024 r. średnia wartość transakcji spadła do 29,4 mln USD w ciągu 10 miesięcy 2025 r., co odzwierciedla powrót do bardziej znanych poziomów transakcji i ożywioną aktywność w segmencie rynku średniego.

Sektory, które przyciągają najwięcej kapitału na fuzje i przejęcia (M&A), to nieruchomości (27%), dzięki poprawie płynności. Materiały zyskały na wartości dzięki trendowi zmian w łańcuchach dostaw. Opieka zdrowotna zyskała na popularności dzięki zwiększonemu popytowi ze strony klasy średniej. Według KPMG, te trzy sektory odpowiadały za ponad połowę całkowitej wartości transakcji M&A, co wskazuje na trend repozycjonowania przepływów kapitału w aktywa o realnej wartości i potencjale zrównoważonego wzrostu.

Aktywność w zakresie fuzji i przejęć (M&A) rozkładała się równomiernie we wszystkich głównych sektorach. Sektor nieruchomości odnotował wzrost aktywności dzięki poprawie płynności, sektor opieki zdrowotnej odnotował znaczny wzrost, a sektor materiałów i produkcji skupił się na zmianach w łańcuchu dostaw. Z kolei sektor dóbr konsumpcyjnych pozostał w stagnacji ze względu na presję konkurencyjną, wahania taryf i bardziej rygorystyczne przepisy podatkowe.

Warto zauważyć, że inwestorzy wietnamscy nadal przodują na rynku fuzji i przejęć (M&A), odpowiadając za ponad 30% całkowitej wartości ogłoszonych transakcji (o łącznej wartości 712 mln USD). Kolejne pozycje zajmują Singapur z 613 mln USD, Japonia z 214 mln USD oraz Stany Zjednoczone i Korea Południowa z odpowiednio 150 i 122 mln USD. Podczas gdy inwestorzy krajowi odgrywają kluczową rolę, inwestorzy zagraniczni, tacy jak Singapur, Stany Zjednoczone i Korea Południowa, nadal znajdują się w pierwszej piątce największych inwestorów zagranicznych na wietnamskim rynku M&A. Świadczy to o trwałym zaufaniu inwestorów w regionie do średnio- i długoterminowych perspektyw wzrostu Wietnamu.

|

| Przewiduje się, że kolejny cykl fuzji i przejęć będzie nie tylko historią wolumenu i skali transakcji, ale także głębokich zmian w strukturze branży i wpływu na konkurencyjność gospodarki wietnamskiej. Zdjęcie : Le Toan. Grafika: Dan Nguyen |

Gusta w zakresie fuzji i przejęć są coraz bardziej zróżnicowane

Transakcje fuzji i przejęć (M&A) odnotowały znaczącą zmianę w strukturze udziału poszczególnych branż. Nieruchomości (27%), materiały (20%) i opieka zdrowotna (10%) stały się trzema branżami o największym wpływie na wartość transakcji. Same te trzy branże odpowiadały za ponad 50% całkowitej wartości transakcji, co odzwierciedla preferencje inwestorów wobec przedsiębiorstw z zabezpieczonymi aktywami, branż produkcyjnych o kluczowym znaczeniu oraz platform usługowych o wysokim wzroście.

Obecność wietnamskich, singapurskich i amerykańskich inwestorów w sektorze nieruchomości, opieki zdrowotnej i innych sektorach generujących przepływy pieniężne odzwierciedla preferencję dla skalowalnych modeli biznesowych opartych na aktywach i solidnych fundamentach. Typowym przykładem jest przejęcie przez Bach Duong Real Estate Trading Company Limited Phuong Dong Real Estate Investment and Trading Company Limited (w ramach Masterise Group Real Estate Corporation) – jednego z wiodących deweloperów nieruchomości luksusowych w Wietnamie, za łączną kwotę 365 milionów dolarów. Jest to uważane za największą transakcję w sektorze nieruchomości. Hyosung Chemical sprzedał 49% swojego kapitału w Hyosung Vina, zarabiając 277 milionów dolarów.

W sektorze opieki zdrowotnej, Ares Management Corporation zainwestowała 150 milionów dolarów w zakup 30% udziałów w Medlatec Group Trading and Services Joint Stock Company – jednym z największych prywatnych systemów opieki zdrowotnej w Wietnamie; AEON przejął Post and Telecommunication Finance Company (PTF) od SeABank za 162 miliony dolarów. Ponadto ogłoszono szereg dużych transakcji, których finalizacja jest planowana na 2026 rok, takich jak: JTA Investment Qatar zainwestował 1 miliard dolarów w VinFast, czy International Media Acquisition Corp połączył się z Vietnam Biofuel Enterprise (wartość 1 miliarda dolarów).

Trendy kształtujące rynek fuzji i przejęć w 2026 roku

Na podstawie aktualnego obrazu KPMG wskazuje na kilka istotnych trendów, które będą kształtować wietnamski rynek fuzji i przejęć w 2026 r. W szczególności należy zauważyć, że przepływy kapitału z fuzji i przejęć przesuwają się do obszarów o wyraźnym popycie, stabilnych wynikach biznesowych i przejrzystej mapie rozwoju.

Na tej podstawie ocenia się, że 3 obszary mają duży potencjał, w tym:

Po pierwsze, opieka zdrowotna (szpitale, diagnostyka, kliniki specjalistyczne). Przy populacji przekraczającej 100 milionów i coraz większej liczbie osób zaliczających się do klasy średniej, placówki opieki zdrowotnej wciąż wymagają modernizacji, koncentrując się głównie w dużych miastach. Ponadto, jakość zasobów ludzkich i usług opieki zdrowotnej w Wietnamie jest coraz bardziej potwierdzona, co przyciąga znaczną liczbę turystów z krajów sąsiednich, takich jak Kambodża i Laos… co pokazuje, że jest to dziedzina o dużym potencjale.

Drugim sektorem jest edukacja i szkolenia. Ze względu na młodą populację i konieczność podnoszenia kwalifikacji, aby dostosować się do zmian, sektor ten również ma duży potencjał.

Po trzecie, sektor B2B i usługi podstawowe, takie jak logistyka, utylizacja odpadów, energia ESG, usługi przemysłowe, finansowanie konsumenckie itp. nadal będą przyciągać uwagę, ale będą dość selektywne.

Wspólnym mianownikiem jest trend „poszukiwania jakości”, inwestorzy priorytetowo traktują przedsiębiorstwa z przejrzystym zarządzaniem, jasnymi finansami i stabilnymi zyskami, nawet jeśli skala przedsięwzięcia nie jest duża.

Wysokie stopy procentowe w połączeniu z niskimi wycenami akcji przechyliły szalę negocjacyjną transakcji na korzyść kupującego, co doprowadziło do znacznego spadku wycen przedsiębiorstw w porównaniu z latami 2021-2022. Transakcje będą coraz częściej wykorzystywać mechanizmy podziału ryzyka, takie jak płatności uzależnione od wyników, wymogi finansowania ze strony sprzedającego oraz bardziej defensywne struktury finansowe. Eksperci KPMG ostrzegają, że w 2026 roku wzrośnie również potrzeba pogłębionej analizy due diligence w zakresie stabilności przepływów pieniężnych i pozabilansowych zobowiązań finansowych podczas negocjacji.

Oczekuje się, że w 2026 r. rynek fuzji i przejęć przyspieszy dzięki takim czynnikom wspierającym politykę, jak znowelizowana ustawa o gruntach, która otwiera drogę wielu dużym transakcjom dotyczącym nieruchomości; mechanizm bezpośredniego zakupu energii (DPPA) promujący inwestycje w odnawialne źródła energii; nacisk na opiekę zdrowotną, edukację, infrastrukturę i produkcję oraz eksport dzięki popytowi krajowemu i krajowej mapie drogowej rozwoju.

W szczególności, wraz ze wzrostem przejrzystości ram prawnych i poprawą płynności rynku, Wietnam stopniowo umacnia swoją pozycję jednego z najatrakcyjniejszych miejsc na fuzje i przejęcia w Azji Południowo-Wschodniej, zarówno w perspektywie średnio-, jak i długoterminowej.

Chociaż łączna liczba transakcji fuzji i przejęć (M&A) w Wietnamie stale spada, wzrost jakości i wartości transakcji pokazuje, że inwestorzy priorytetowo traktują strategiczne aktywa, które przynoszą długoterminową wartość. Koncentracja na wysokiej jakości nieruchomościach, prywatnej opiece zdrowotnej, produkcji surowców i modelach biznesowych opartych na zrównoważonych fundamentach to nieodwracalny trend.

Począwszy od transakcji wartych miliony dolarów w 2025 r., po fuzje i inwestycje planowane na 2026 r., Wietnam tworzy „nowy cykl fuzji i przejęć”: bardziej selektywny, ale otwierający większe możliwości, zwłaszcza dla inwestorów z długoterminową wizją i jasnymi strategiami.

Source: https://baodautu.vn/sap-xep-lai-cuoc-choi-ma-dinh-hinh-co-hoi-moi-d453598.html

![[Zdjęcie] Odkryj okręt wojenny USS Robert Smalls należący do Marynarki Wojennej USA](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Wideo] Rzemiosło związane z tworzeniem ludowych malowideł Dong Ho zostało wpisane przez UNESCO na Listę Rzemiosł Wymagających Pilnej Ochrony.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Komentarz (0)