Die Bevorzugung von Kapitalströmen in entwickelte Märkte hat zu einer Welle von Kapitalabflüssen aus vietnamesischen Aktien geführt, ebenso wie aus vielen anderen Ländern der Region. Bemühungen zur Verbesserung der Marktposition Vietnams, gepaart mit einer stabilen makroökonomischen Grundlage, könnten das Land zu einem attraktiven Investitionsziel machen, sobald sich die Kapitalströme wieder umkehren.

Wesentliche Änderungen im neuen Entwurf.

Knapp vier Monate nach seiner Ankündigung wurde der Entwurf eines Rundschreibens zur Änderung und Ergänzung von vier Rundschreiben über Transaktionen, Registrierung, Verwahrung und Clearing, den Betrieb von Wertpapierfirmen und die Offenlegung von Informationen nun durch den Konsultationsprozess mit den betroffenen Parteien abgeschlossen.

Laut Finanzministerium wurden die eingegangenen Rückmeldungen gesammelt und in den endgültigen Entwurf eingearbeitet, der zahlreiche grundlegende Änderungen enthält, insbesondere im Hinblick auf den Inhalt in Bezug auf Transaktionen ausländischer Investoren.

Gemäß den neuen Bestimmungen können ausländische institutionelle Anleger Wertpapiere erwerben, ohne 100 % der Mittel auf ihrem Konto vorhalten zu müssen. Die spezifische Margin-Quote wird von der Wertpapierfirma auf Grundlage ihrer eigenen Bonitätsprüfung des Kunden festgelegt.

Der auf dem neuen Entwurf basierende Abwicklungsablauf hat sich gegenüber dem ursprünglichen Entwurf jedoch deutlich verändert. Der Zeitpunkt, zu dem Anleger über ausreichend Guthaben auf ihren Konten verfügen müssen, bevor das Depotmitglied die Transaktionsergebnisse der Vietnam Securities Depository and Clearing Corporation (VSDC) bestätigt, wurde von ca. 14:30 Uhr am Tag T+1 (einen Tag nach der Transaktion) auf den frühen Morgen des Tages T+2 vorverlegt. Somit verbleiben von dem Zeitpunkt, zu dem das ausländische Institut über ausreichend Guthaben auf seinem Konto verfügen muss, bis zum Erhalt der Wertpapiere nur noch wenige Stunden.

In einem Seminar Anfang Juli erklärte Herr Bui Hoang Hai, Vizepräsident der staatlichen Wertpapierkommission, dass die Verkürzung des Zeitrahmens darauf abziele, die Kriterien des Zahlungszyklus (DvP) gemäß internationalen Standards besser zu erfüllen.

Dies ist auch eine Einschränkung, auf die FTSE Russell im Zusammenhang mit dem vietnamesischen Markt hingewiesen hat, zusammen mit dem Kriterium „Zahlung – Kosten im Zusammenhang mit fehlgeschlagenen Transaktionen“.

Die Prüfung der verfügbaren Mittel von Anlegern vor der Transaktionsausführung ist in Vietnam gängige Praxis, um die Sicherheit zu gewährleisten und einen Markt ohne Transaktionsausfälle zu schaffen. Daher wird das Kriterium „Zahlung – Kosten im Zusammenhang mit fehlgeschlagenen Transaktionen“ nicht bewertet. Eine Lösung für diese Einschränkung wäre, Wertpapierfirmen die Möglichkeit zu geben, ausländischen institutionellen Anlegern Zahlungsgarantien zu gewähren.

Hinsichtlich der Rechtsgrundlage erklärten Vertreter der staatlichen Wertpapierkommission, dass 95 % der Arbeiten abgeschlossen seien, sodass der endgültige Entwurf nach Veröffentlichung zur öffentlichen Kommentierung zur Verkündung eingereicht werde und bald in Kraft treten werde.

In der Umsetzungsphase stehen Wertpapierfirmen unter Druck, ihr Kapital zur Minderung von Abwicklungsrisiken aufzustocken und ihre Risikomanagementsysteme zu modernisieren. Laut Nguyen Khac Hai, Leiter der Rechts- und Compliance-Abteilung bei SSI Securities, ist die Tatsache, dass die meisten Wertpapierfirmen für 2024 und 2025 eine Kapitalerhöhung planen, auch eine Vorbereitung auf dieses wichtige Vorhaben.

Die Herausforderung, ausländische indirekte Investitionen anzuziehen.

Die Strategie, die strategische Ausrichtung und die Entschlossenheit, den vietnamesischen Aktienmarkt von einem Frontier Market zu einem Emerging Market zu entwickeln, sind deutlich erkennbar und wurden in jüngster Zeit von internationalen Organisationen anerkannt. Viele Organisationen mit langjähriger Erfahrung in der Anwerbung ausländischen Kapitals für den vietnamesischen Markt sind ebenfalls der Ansicht, dass die Aufwertung ein wichtiger Faktor für aktive ausländische Investitionen sein könnte, sofern die Perspektiven und Fortschritte im Rahmen des entsprechenden Fahrplans klar sind.

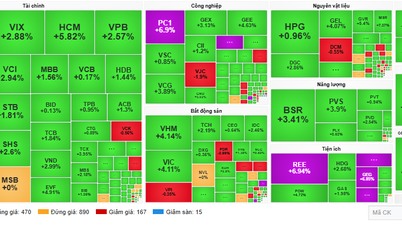

Es ist jedoch unbestreitbar, dass ausländische Investoren weiterhin unaufhörlich Aktien am vietnamesischen Aktienmarkt verkaufen, mit einem Nettoverkaufswert von rund 2,3 Milliarden US-Dollar, der sich dem Rekordnettoverkaufswert des gesamten Jahres 2023 immer weiter annähert.

Nicht nur in Vietnam, sondern auch in Thailand überstieg der Nettoumsatz rasch 3 Milliarden US-Dollar. Der SET-Index der thailändischen Börse fiel unter 1.300 Punkte und erreichte damit den niedrigsten Stand seit vier Jahren.

Dank der anhaltend hohen US-Dollar-Zinsen fließen Kapitalströme in die USA, während die Währungen vieler anderer Länder an Wert verlieren. Experten zufolge ist es daher verständlich, dass einige Fonds ihre Anlagestrategien anpassen und in weniger risikoreiche Märkte mit größeren kurzfristigen Gewinnchancen investieren.

Neben den Auswirkungen globaler Kapitalströme ist der thailändische Aktienmarkt auch mit politischer Instabilität konfrontiert. Das BIP-Wachstum des Landes wird in diesem Jahr voraussichtlich unter 3 % liegen – ein Niveau, das laut Aussage des Gouverneurs der thailändischen Zentralbank (BOT) nicht ausreicht, um ein nachhaltiges langfristiges Wirtschaftswachstum zu gewährleisten.

Um den Markt wiederzubeleben, kündigten das thailändische Finanzministerium und die Wertpapieraufsichtsbehörden Ende Juni recht drastische Maßnahmen an. Im Fokus standen die Anpassung einiger Bedingungen für den thailändischen ESG-Fonds, die Anwendung von Vorzugssteuersätzen für Investoren und die Förderung der Einhaltung von ESG-Vorschriften durch börsennotierte Unternehmen. Die seit Jahresbeginn geltende zusätzliche Einkommensteuer auf ausländische Investitionen soll Kapital ebenfalls im Land halten.

Die Rückgewinnung ausländischer indirekter Investitionen in den Aktienmarkt stellt nicht nur für den vietnamesischen Aktienmarkt eine Herausforderung dar. Die Stabilität der makroökonomischen Indikatoren trotz globaler Schwierigkeiten und Schwankungen sowie die stabile Geschäftsentwicklung börsennotierter Unternehmen werden jedoch für Investoren oberste Priorität haben.

Quelle: https://baodautu.vn/tang-toc-go-nut-that-cho-khoi-ngoai-d219801.html

![[Bild] Das Aussehen der Schnellstraße Bien Hoa-Vung Tau vor ihrer Eröffnung.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/25/1774430324663_ndo_br_2-resize-6064-jpg.webp)

Kommentar (0)