Le ministère des Finances vient de publier le document n° 8024/BTC-CST en réponse à la pétition des électeurs de la province de Vinh Long demandant la modification de la loi sur la taxe foncière non agricole . En effet, la collecte de cette taxe dans la localité au cours des dernières années a montré que l'efficacité de cette politique est faible, la superficie imposable restant très réduite. Par conséquent, les électeurs de la province de Vinh Long ont proposé au ministère des Finances d'étudier et de soumettre à l'Assemblée nationale la question de l'exonération de la taxe foncière non agricole.

En réponse aux électeurs, le ministère des Finances a déclaré que la Constitution de 2013 stipule que la terre appartient à tout le peuple, l'État représentant le propriétaire et la gérant uniformément. La loi foncière de 2024 stipule que la terre appartient à tout le peuple, l'État représentant le propriétaire et la gérant uniformément, et l'État accorde des droits d'utilisation des terres aux utilisateurs (article 12) ; l'un des principes de l'utilisation des terres est d'utiliser les terres à des fins justes, économiques et efficaces (article 5).

Dans le cadre de sa gestion foncière, l'État a mis en place des politiques financières foncières, notamment en matière de fiscalité foncière. Actuellement, la fiscalité foncière non agricole est mise en œuvre conformément aux dispositions de la loi n° 48/2010/QH12 relative à la fiscalité foncière non agricole, entrée en vigueur le 1er janvier 2012.

La loi sur la taxe sur l'utilisation des terres non agricoles stipule que les sujets imposables comprennent : les terrains résidentiels (terrains résidentiels ruraux, terrains résidentiels urbains) ; les terrains de production et d'affaires non agricoles ; les terrains non agricoles utilisés à des fins commerciales.

La limite des terrains résidentiels utilisée comme base de calcul de l'impôt est la nouvelle limite d'attribution des terrains résidentiels telle que prescrite par le Comité populaire de la province ou de la ville gérée par le gouvernement central.

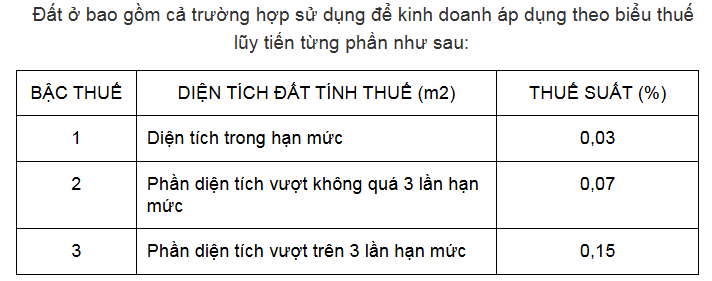

Le taux d'imposition pour l'utilisation non agricole des terres résidentielles est appliqué selon le barème progressif de l'impôt, avec un taux d'imposition de 0,03 % pour la superficie comprise dans la limite, de 0,07 % pour la superficie ne dépassant pas plus de 3 fois la limite et de 0,15 % pour la superficie dépassant plus de 3 fois la limite.

Pour les terrains de production et d'activité non agricoles, les terrains non agricoles utilisés à des fins commerciales, le taux d'imposition est de 0,03 %.

Selon le ministère des Finances, l'évaluation de la mise en œuvre de la politique fiscale sur l'utilisation des terres non agricoles révèle que la capacité de régulation de cette taxe reste faible. Les recettes fiscales moyennes générées par cette taxe s'élèvent à environ 1 700 milliards de VND par an, soit environ 0,14 % des recettes totales du budget de l'État.

Concernant les lacunes de cette taxe, de nombreux avis affirment que la taxe d'utilisation des terres non agricoles est calculée sur la base du prix du terrain publié par le Comité populaire provincial, ce qui la rend éloignée du prix du marché. Dans de nombreuses localités, le prix du terrain étant bas, la taxe d'utilisation des terres non agricoles que doivent payer de nombreux ménages et particuliers est très faible.

Le faible taux d'imposition des terres non agricoles a empêché la taxe sur les terres non agricoles d'atteindre ses objectifs, notamment celui de contribuer à réguler les exploitants de multiples parcelles et de limiter la spéculation immobilière. L'expérience internationale montre en effet que les recettes fiscales liées à l'utilisation des terres représentent environ 2 à 4 % du PIB des pays.

Conformément au Plan n° 81/KH-UBTVQH15 du 5 novembre 2021 du Comité permanent de l'Assemblée nationale sur la mise en œuvre de la Conclusion n° 19-KL/TW du Politburo et du Projet sur les orientations du programme législatif pour la 15e législature de l'Assemblée nationale, le Gouvernement a publié le Rapport n° 71/BC-CP du 16 mars 2023 au Comité permanent de l'Assemblée nationale sur les résultats de la mise en œuvre du Plan n° 81/KH-UBTVQH15, dans lequel il a rendu compte des résultats de l'examen et de la recherche de la Loi sur la taxe d'utilisation des terres non agricoles.

Afin de mener à bien les tâches ci-dessus, les contenus liés à l'achèvement des politiques fiscales pour les utilisateurs des terres sont étudiés et évalués de manière exhaustive par le ministère des Finances afin de proposer aux autorités compétentes de les modifier et de les compléter au moment opportun pour assurer la conformité avec les conditions socio-économiques du Vietnam, conformément aux pratiques internationales, en garantissant la cohérence du système de politique fiscale et en les plaçant dans la réforme globale du système de politique fiscale au cours de la période 2021-2030.

Université (selon VnEconomy)Source : https://baohaiduong.vn/bo-tai-chinh-phan-hoi-ve-kien-nghi-mien-thue-su-dung-dat-phi-nong-nghiep-390453.html

Comment (0)