Dans le même temps, le numéro d'identification personnel du représentant du ménage, du représentant du ménage d'entreprise ou du représentant de l'entreprise individuelle est également utilisé à la place du code fiscal de ce ménage, de ce ménage d'entreprise ou de cette entreprise individuelle.

Pour déployer de manière synchrone l'utilisation des numéros d'identification personnels au lieu des codes fiscaux, le Département des impôts fournit quelques instructions de base que les contribuables doivent connaître et appliquer.

Premièrement, dans le cas où le contribuable n'aura pas obtenu de code fiscal avant le 1er juillet 2025 : les ménages à vocation commerciale soumis à l'enregistrement fiscal doivent effectuer les démarches auprès de l'autorité d'enregistrement des entreprises conformément aux dispositions du décret n° 01/2021/ND-CP et de la circulaire n° 02/2023/TT-BKHĐT ; les particuliers et les représentants des ménages doivent effectuer les démarches d'enregistrement fiscal avant de commencer leurs activités de production et commerciales conformément aux dispositions de la circulaire n° 86/2024/TT-BTC.

Les contribuables doivent déclarer avec exactitude trois informations : leur nom complet, leur date de naissance et leur numéro d’identification personnel afin de garantir leur correspondance avec la base de données nationale de la population (CSDLQGDC) ; les entreprises, les ménages et les particuliers sont autorisés à utiliser leur numéro d’identification personnel comme code fiscal à compter de la date à laquelle l’autorité d’enregistrement des entreprises délivre le certificat d’enregistrement de l’entreprise.

Deuxièmement, si le contribuable s'est vu attribuer un code fiscal avant le 1er juillet 2025 : ce code sera converti par l'administration fiscale en un numéro d'identification personnel, sans aucune démarche administrative de sa part. Les entreprises, les ménages et les particuliers pourront utiliser un numéro d'identification personnel à la place d'un code fiscal à compter du 1er juillet.

Dans le cas où les informations d'immatriculation fiscale ne correspondent pas aux informations personnelles enregistrées dans la base de données fiscales nationale, l'administration fiscale mettra à jour le statut du code fiscal en « Code fiscal en attente de mise à jour des informations du numéro d'identification personnel ».

Si une personne s'est vu attribuer plus d'un code fiscal, elle doit mettre à jour les informations de son numéro d'identification personnel pour les codes fiscaux attribués, afin que l'administration fiscale puisse intégrer les codes fiscaux à son numéro d'identification personnel et consolider les données fiscales du contribuable en fonction de ce numéro.

Les contribuables peuvent consulter les codes fiscaux précédemment émis et les obligations fiscales associées à chaque code fiscal émis lorsqu'ils se connectent aux services fiscaux électroniques via un compte d'identification électronique de niveau 2 (VNEID)...

Troisièmement, concernant la manière d'enregistrer les numéros d'identification personnels dans les documents fiscaux : après avoir utilisé les numéros d'identification personnels au lieu des codes fiscaux, les contribuables enregistrent les numéros d'identification personnels dans l'indicateur « code fiscal » sur les déclarations fiscales, les documents de paiement des impôts, les factures, les relevés de déduction de l'impôt sur le revenu des particuliers, les autres registres, documents et papiers qui nécessitent une déclaration de code fiscal.

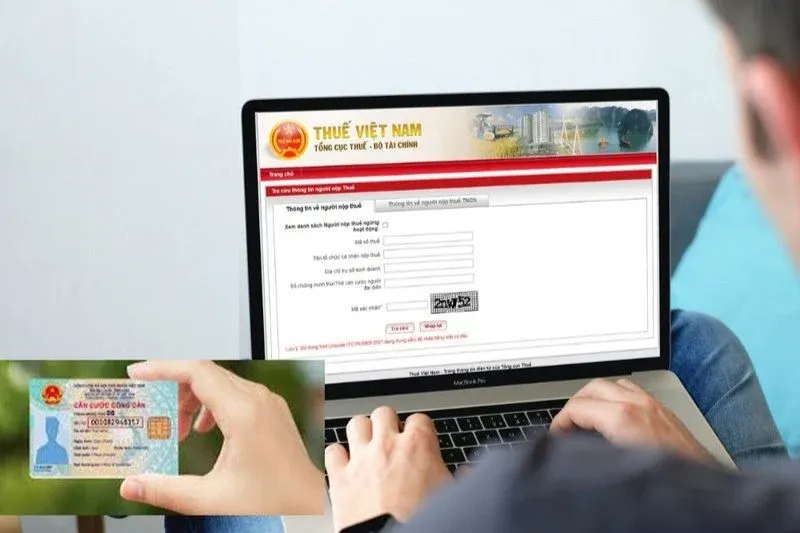

Les contribuables peuvent vérifier si leurs informations d'immatriculation fiscale correspondent ou non à celles de la Base de données fiscales nationale de l'une des manières suivantes : consulter le site web du Département des impôts à l'adresse : https://www.gdt.gov.vn ; consulter le site web des services fiscaux électroniques du Département des impôts à l'adresse : thuedientu.gdt.gov.vn ; consulter leur compte de transactions fiscales électroniques sur l'application icanhan ou eTaxMobile (si un compte de transactions fiscales électroniques leur a été accordé par l'administration fiscale) ; ou contacter l'administration fiscale qui gère directement leur dossier ou celle de leur lieu de résidence pour obtenir de l'aide.

Source : https://www.sggp.org.vn/nguoi-nop-thue-luu-y-mot-so-thay-doi-tu-ngay-1-7-post800298.html

![[Photo] Dépôts de sable en eaux profondes, l'ancien navire en bois An Bang risque d'être à nouveau enseveli.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763033175715_ndo_br_thuyen-1-jpg.webp)

![Transition de Dong Nai à l'OCOP : [Article 3] Lier le tourisme à la consommation de produits de l'OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Comment (0)