改正された個人所得税法は2026年7月1日から施行されます。

金の譲渡による所得に個人所得税を追加します。

個人所得税の課税対象となる所得については、本法第4条に規定する非課税所得を除き、10種類の所得が具体的に規定されています。

具体的には、事業所得、給与所得、賃金所得、資本投資所得、資本譲渡所得、その他の形態の資本譲渡所得、賞金所得、ロイヤルティ所得、フランチャイズ所得、相続所得、証券の形での贈与所得、 経済組織の資本株式、事業所、所有権または使用権の登録が必要な不動産および資産の受領所得、およびその他の種類の所得です。

特に、本法では個人所得税の対象となる所得の種類に、金塊の譲渡所得が追加されました。 政府は、課税対象となる金塊の課税対象額の基準額、課税適用時期を規定し、金市場管理ロードマップに沿って金塊の譲渡に係る個人所得税率を調整しています。

同法では、非課税所得に、他の製品に加工されていない、または通常の予備加工のみを経た農作物、人工林、家畜、水産物、漁産物を直接生産する世帯および個人の所得、製塩、協同組合および農業協同組合連合会の組合員の配当所得、および「大規模畑作」、生産林の人工林、水産物養殖に参加する企業と契約を結んでいる農家の個人所得を追加した。

さらに、科学技術革新法および知的財産法の規定に従って科学技術革新業務の遂行から生じる給与所得、または科学技術革新業務の成果が商品化される場合の著作権所得はすべて非課税となります。

累進税率は、課税所得が月額1,000万VNDを超える場合は5%、1,000万VND以上3,000万VND未満の場合は10%、3,000万VND以上6,000万VND未満の場合は20%、6,000万VND以上1億VND未満の場合は30%、1億VNDを超える場合は35%となっています。

家事事業は年間収入が5億VND以下の場合、課税されません。

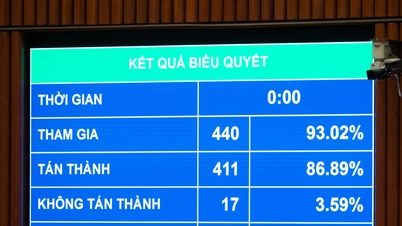

これに先立ち、国会はグエン・ヴァン・タン財務大臣による個人所得税法案(改正)の受理、説明、修正、完成に関する報告を聞いた。

具体的には、政府は、事業者世帯と個人に対する税金について、審査官の意見、代表者の意見、国会常任委員会の意見を考慮して、事業者世帯と個人に対する税金に関する規定を見直し、調整しました。

まず、事業所及び個人の非課税所得を年間2億VNDから5億VNDに調整し、この金額を控除した上で、所得税率に基づき税額を計算します。同時に、非課税所得も5億VNDに調整します。

第二に、年間売上高5億VND超30億VND以下の世帯及び個人事業主に対し、所得税の計算方法(収入-経費)を追加し、15%の税率(年間売上高30億VND未満の法人所得税の税率と同等)を適用する。同時に、これらの個人事業主は、収入税率に基づく税率計算方法を選択できることを規定する。

累進税率については、大臣によると、税率を15%(レベル2)から10%に、税率を25%(レベル3)から20%に引き下げる調整が行われ、レベル間の急激な増加を避け、税率の合理性を確保している。

家族控除額に関しては、審査官の意見、国会議員の意見、国会常任委員会の意見を考慮し、政府は国会常任委員会決議第110/2025/UBTVQH15号に規定されている家族控除額(納税者本人の控除額は月額1,550万ドン、扶養家族1人あたり月額620万ドン)を法案に盛り込み、各時期の社会経済状況に合わせて物価や所得の変動に基づきこの家族控除額を調整するよう国会常任委員会に提案するよう政府に指示した。

グエン・ヴァン・タン大臣は、金の譲渡に対する課税について、各機関、省庁、部署からの意見を統合し、検討意見、国会議員の意見、国会常任委員会の意見を受け入れて、金の譲渡に対する課税の提案が慎重に検討され、研究されてきたと断言した。

政府が課税対象となる金地金の価値の閾値について特定の規制を課したのは、個人が貯蓄や保管の目的(商業目的ではない)で金の売買を行うケースを排除するためである。

これは広範囲にわたる影響を及ぼす新たな規制であるため、法案草案のような規制は、金取引活動を厳格に管理するという党と国家の指示を実施するための必要なステップであり、金投機の制限に貢献し、社会資源を経済に参加させることに貢献します。

家族控除額については、国会議員及び国会常任委員会の意見を考慮し、政府は、国会常任委員会決議第110/2025/UBTVQH15号に規定されている家族控除額(納税者本人の控除額は月額1,550万ドン、扶養家族1人当たりの控除額は月額620万ドン)を個人所得税法案(改正)に盛り込み、各時期の社会経済状況に合わせて物価や所得の変動に基づきこの家族控除額を調整するよう国会常任委員会に提案するよう政府に指示した。

出典: https://daibieunhandan.vn/quoc-hoi-thong-qua-luat-thue-thu-nhap-ca-nhan-sua-doi-10399869.html

![[写真] 米海軍の軍艦USSロバート・スモールズを探検](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[写真] クアンチの香り豊かなカエデ林の魅惑的な風景](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[ポッドキャスト] 国会、月額1550万ドンの個人控除を承認](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765340032834_hnm-1cdn-vn-thumbs-540x360-2025-11-04-_hnm-1cdn-vn-thumbs-540x360-2025-06-27-a7b22b8722-_thu.jpeg)

![[動画] ドンホーの民画制作の工芸が、ユネスコの緊急保護が必要な工芸品リストに登録されました。](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

コメント (0)