|

| 不動産はM&A活動の割合が最も高いセクターです。 |

国内投資家が主な原動力となる

ベトナムのM&A市場は、大規模な取引や地域の戦略的投資家の参加など、市場のリズムを効果的に維持する要因により、安定性と選択性を示しています。

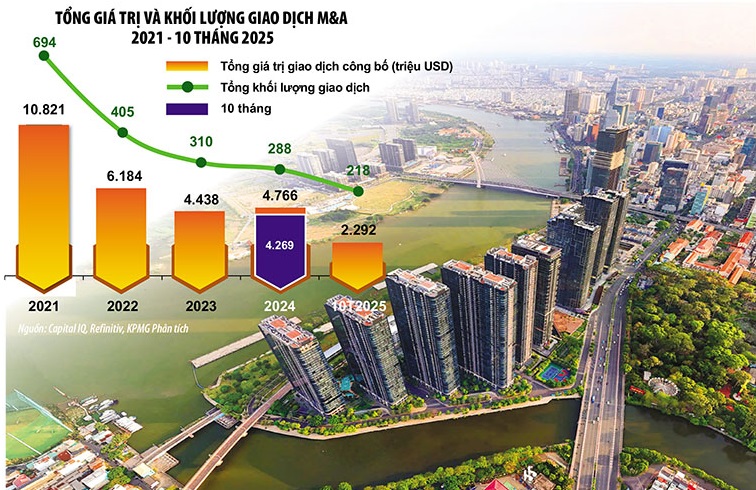

2025年の10か月間で、ベトナムでは約220件のM&A取引が記録され、取引総額は23億米ドルに達しました。1件あたりの平均金額は2,940万米ドルで、2024年のピーク時の5,070万米ドルから減少しました。これは、規模ではなく、戦略的かつ持続可能な資産に重点を置いた、慎重な評価傾向を反映しています。

これはまた、特に利益率が圧迫されていたり、短期的に需要の伸びが鈍化している業界では、投資家がリスク評価や取引の評価においてより慎重になり、より厳格な評価を行う傾向があることも示しています。

今年の取引額は主に、総額約10億米ドルの大型取引によるもので、バーチによるフォンドン不動産の買収(3億6,500万米ドル)、暁星の2億7,700万米ドル相当のリストラ取引、イオンによる郵政通信金融会社(PTF)の1億6,200万米ドル相当の買収などが含まれる。

注目すべきは、これらの取引はすべて地域および海外の投資家が主導しており、ベトナム市場における質の高い戦略的資産の永続的な魅力を示している点です。

2024 年に平均取引規模が 5,070 万ドルと稀に見る高水準に達した後、2025 年の 10 か月間で平均取引規模は 2,940 万ドルに減少し、より一般的な取引レベルへの回帰と中規模市場セグメントでの活発な活動を反映しています。

M&Aに最も多くの資金を集めているセクターは、流動性の向上により不動産で27%を占めています。素材セクターは、サプライチェーンの転換のトレンドを受けて増加しました。 ヘルスケアセクターは、中間層からの需要増加により注目を集めました。KPMGによると、これら3つのセクターでM&A取引総額の半分以上を占めており、真の価値と持続的な成長の可能性を持つ資産への資金流入の再配置の傾向が見られます。

M&A活動は主要セクターに均等に分布しており、不動産セクターは流動性の改善、ヘルスケアセクターは活況を呈し、素材・工業セクターはサプライチェーンの転換に注目が集まっています。一方、消費財セクターは競争圧力、関税変動、税制コンプライアンスの厳格化により低迷が続きました。

注目すべき点は、ベトナムの投資家が引き続きM&A市場をリードしており、公表取引総額(総額7億1,200万米ドル)の30%以上を占めていることです。これに続くのはシンガポール(6億1,300万米ドル)、日本(2億1,400万米ドル)、米国(1億5,000万米ドル)、韓国(1億2,200万米ドル)です。国内投資家が重要な役割を果たしている一方で、シンガポール、米国、韓国といった海外投資家も、ベトナムM&A市場における上位5位以内に入っています。これは、ベトナムの中長期的な成長見通しに対する、この地域の投資家の継続的な信頼の証左です。

|

| 次期M&Aサイクルは、取引量や規模の拡大だけでなく、産業構造の抜本的な変化とベトナム経済の競争力への影響も問われると予測されている。写真:Le Toan。グラフィック:Dan Nguyen |

M&Aの嗜好はますます多様化している

M&A取引における業種別貢献構造に大きな変化が見られ、不動産(27%)、素材(20%)、ヘルスケア(10%)が上位3業種となり、取引額全体の50%以上を占めました。これは、投資家が担保資産を持つ企業、必要不可欠な原材料を製造する企業、そして成長性の高いサービスプラットフォームを選好していることを反映しています。

不動産、ヘルスケア、その他キャッシュフロー創出セクターにおけるベトナム、シンガポール、アメリカの投資家の存在は、強固な基盤を持つ、拡張性が高く資産に裏付けられたビジネスモデルへの選好を反映しています。その典型的な例として、バク・ドゥオン不動産取引会社(Bach Duong Real Estate Trading Company Limited)が、ベトナム有数の高級不動産開発会社であるプオン・ドン不動産投資取引会社(Masterise Group Real Estate Corporation傘下)を総額3億6,500万米ドルで買収したことが挙げられます。これは不動産セクターにおける過去最大の取引とされています。また、暁星化学(Hyosung Chemical)は、暁星ビナ(Hyosung Vina)の株式49%を売却し、2億7,700万米ドルの利益を得ました。

ヘルスケア分野では、アレス・マネジメント・コーポレーションが1億5,000万米ドルを投資し、ベトナム最大の民間ヘルスケアシステムの一つであるメドラテック・グループ・トレーディング・アンド・サービス株式会社の株式30%を取得しました。イオンはSeABankから郵便通信金融会社(PTF)を1億6,200万米ドルで買収しました。さらに、JTAインベストメント・カタールがビンファストに10億米ドルを投資したほか、インターナショナル・メディア・アクイジション・コーポレーションがベトナム・バイオ燃料企業(評価額10億米ドル)と合併するなど、2026年に完了する見込みの大型取引がいくつか発表されています。

2026年のM&A市場を形作るトレンド

KPMGは現状を踏まえ、2026年のベトナムM&A市場を形作る注目すべきトレンドをいくつか指摘しています。特に注目すべきは、M&Aの資金の流れが、明確な需要、持続可能な事業実績、透明性の高い成長ロードマップを持つ分野にシフトしている点です。

その結果、次の 3 つの分野が大きな可能性を秘めていると評価されました。

まず、ヘルスケア(病院、診断、専門クリニック)です。人口が1億人を超え、中間層への人口増加が進む中、ヘルスケア施設は依然として改善の余地があり、特に大都市に集中しています。さらに、ベトナムの人材とヘルスケアサービスの質はますます高く評価されており、カンボジアやラオスなどの近隣諸国から多くの訪問者が訪れています。これは、この分野が大きな可能性を秘めていることを示しています。

二つ目は教育・訓練分野です。若い世代が多く、変化に適応するためにスキルを向上させる必要があるため、この分野にも大きな可能性があります。

第三に、物流、廃棄物処理、ESGエネルギー、産業サービス、消費者金融などのB2Bおよび必須サービスは引き続き注目を集めますが、かなり選択的になるでしょう。

共通点は「質を求める」という傾向で、投資家は規模が大きくなくても、透明性のあるガバナンス、明確な財務、持続可能な利益のある企業を優先します。

高金利と株価低迷が相まって、取引交渉における買い手有利の姿勢が強まり、2021~2022年と比較して事業評価額が大幅に低下しました。取引では、業績連動型報酬、売り手側の資金調達要件、より防御的な財務構造といったリスク共有メカニズムがますます活用されるようになるでしょう。交渉中のキャッシュフローの持続可能性とオフバランスシートの財務義務に関するより詳細なデューデリジェンスの必要性も、KPMGの専門家が2026年に高まると警告する要因の一つです。

2026年のM&A市場は、多くの大規模不動産取引の道を開く改正土地法、再生可能エネルギー投資を促進する直接電力購入メカニズム(DPPA)、医療、教育、インフラ、製造業への重点、そして国内需要と国家開発ロードマップによる輸出などの政策支援要因により加速すると予想されています。

特に、法的枠組みの透明性が高まり、市場の流動性が向上するにつれて、ベトナムは中長期的に見て東南アジアで最も魅力的なM&A先の一つとしての地位を徐々に確立しつつあります。

ベトナムにおけるM&A取引件数は減少傾向にあるものの、質と取引額の増加は、投資家が長期的な価値をもたらす戦略的資産を優先していることを示しています。質の高い不動産、民間ヘルスケア、原材料製造、そして持続可能な基盤を持つビジネスモデルへの注力は、もはや後戻りできないトレンドです。

2025年の数百万ドル規模の取引から2026年に計画されている合併や投資まで、ベトナムは「新たなM&Aサイクル」を構築しています。これは、特に長期的なビジョンと明確な戦略を持つ投資家にとって、より選択的でありながら、より大きな機会を開くものです。

出典: https://baodautu.vn/sap-xep-lai-cuoc-choi-ma-dinh-hinh-co-hoi-moi-d453598.html

![[写真] クアンチの香り豊かなカエデ林の魅惑的な風景](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[写真] 米海軍の軍艦USSロバート・スモールズを探検](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[動画] ドンホーの民画制作の工芸が、ユネスコの緊急保護が必要な工芸品リストに登録されました。](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

コメント (0)