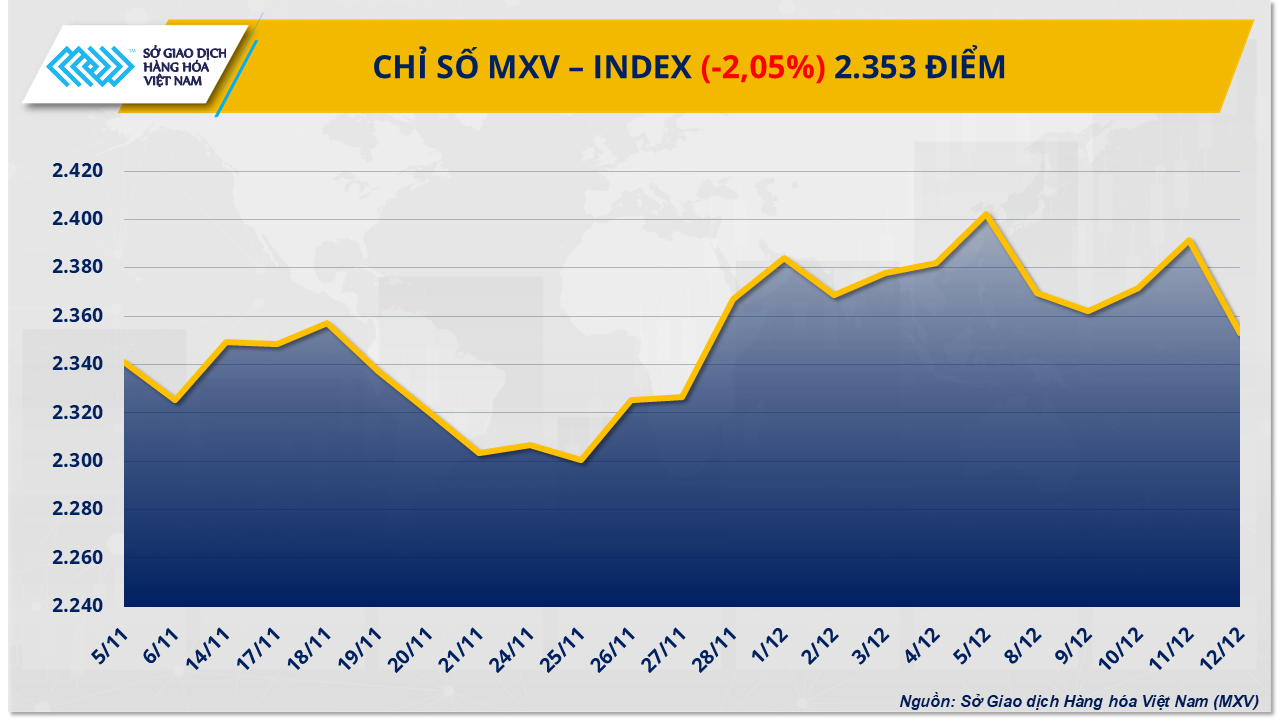

これは、供給過剰圧力により原油価格が急落した一方で、砂糖市場は生産コストと中期的な供給への懸念から回復したことからも明らかです。売り圧力が優勢となり、MXV指数は2%以上下落し、2,353ポイントとなりました。

供給過剰が重くのしかかり、石油価格が急落する。

ベトナム商品取引所(MXV)によると、エネルギー市場は先週、5つの原油が同時に下落したことで、急落した。具体的には、WTI原油は前週比4.4%近く下落し、1バレルあたり57.4ドルとなった。ブレント原油も4.1%以上下落し、1バレルあたり61.1ドルとなった。

ベトナム商品取引所(MXV)によると、先週の原油価格下落の主な要因は、世界市場における供給過剰への懸念の高まりにある。国際エネルギー機関(IEA)、石油輸出国機構(OPEC)、米国エネルギー情報局(EIA)の最新報告書はいずれも、需給の不均衡がますます顕著になっていることを示している。

国際エネルギー機関(IEA)は12月の報告書で、2026年の石油余剰予測を日量384万バレルとわずかに引き下げたが、この水準は依然として世界需要の約4%に相当し、過去の期間と比較して非常に高い水準とみなされている。IEAは、OPECプラス以外の供給、特に米国と南北アメリカ大陸からの供給が、需要の伸びを上回るペースで増加し続けていることを強調した。

IEAとは対照的に、石油輸出国機構(OPEC)は、OPECプラスが厳格な生産規律を維持すれば、市場は2026年に均衡に達する可能性が高いと考えている。しかし、この主張は投資家を納得させていない。OPECプラスは既に2025年に日量270万バレル以上も生産枠を増やしており、増産を一時停止したのは2026年第1四半期のみであるためだ。こうした状況は、OPECプラスが価格維持よりも市場シェア確保を優先しているのではないかという懸念を引き起こしている。

一方、EIAは、2025年の米国原油生産量予測を過去最高の日量1,361万バレルに引き上げる一方で、米国経済における石油需要は2026年もほぼ横ばいになると予測し、引き続き圧力を強めている。世界最大の石油消費国である米国において「供給増加と需要減速」の見通しが示されたことで、中期的な価格回復への期待は大幅に弱まっている。さらに、最近の在庫データによると、米国の原油在庫は予想よりも減少幅が小さかった一方、ガソリンと留出油の在庫は大幅に増加しており、実際の燃料消費需要が依然として低迷していることを反映している。

アジアでは、買い手がブレント原油のベンチマーク価格に対してますます大幅な値引きを要求するため、価格下落傾向がさらに顕著になっています。ロシア、イラン、ベネズエラ、中東などの産油国との激しい競争により、サウジアラビアはアジア市場への公式販売価格をここ数年で最低水準に引き下げざるを得なくなりました。一方、中国のエネルギー需要は依然として低迷しており、CNPCの調査によると、中国の石油消費量は2025年から2030年の間に徐々に横ばい状態に入ると予想されています。

このような状況下、ベネズエラや黒海地域における緊張といった地政学的要因は短期的な影響にとどまっています。原油の実際の供給は最小限にとどまり、競争圧力により輸出国は販売価格の引き下げを余儀なくされています。供給過剰の状況は依然として続いており、MXVは、供給過剰問題が市場センチメントに影響を与える主要な要因であることから、来週の原油価格は引き続き下落圧力にさらされるか、低水準で推移する可能性が高いと見ています。

コスト圧力と大量の空売りポジションにより砂糖価格が急騰した。

一方、先週の工業原料市場では、多くの商品価格が急騰したため、圧倒的な買い圧力が見られました。特に、 世界の砂糖市場では、白砂糖と精製砂糖の両方の価格が回復したことが注目されました。

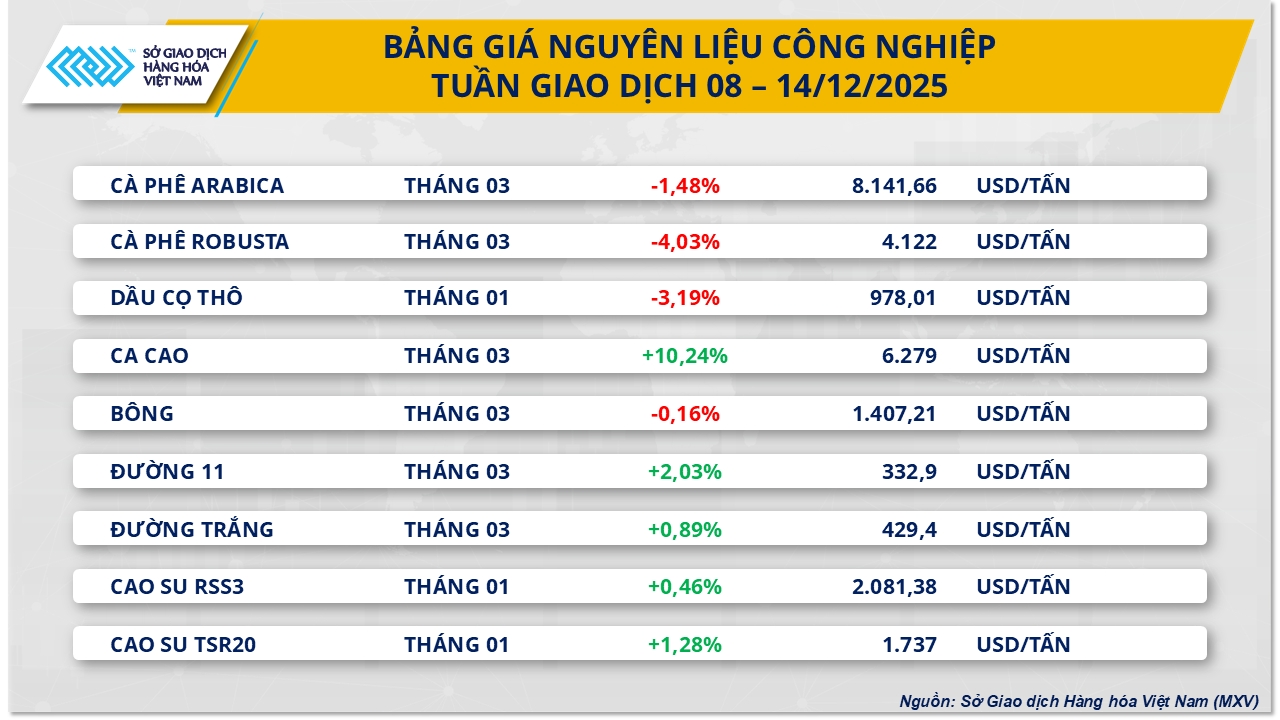

金曜日(12月12日)の取引終了時点で、粗糖価格は2.03%上昇し、1トンあたり332.9ドルに達した。白砂糖の価格も1%近く上昇し、1トンあたり429ドル前後で取引された。

世界第2位の砂糖生産国であるインドでは、農民の抗議活動による混乱を経て、サトウキビの搾油シーズンが再び安定軌道に戻った。搾油量は3,500万トンに達すると見込まれ、加速しているものの、インドの砂糖産業は深刻な財政難に直面している。実際の生産コストは販売価格をはるかに上回っているのだ。農家は、砂糖換算1トンあたり約375ドル相当の最低サトウキビ価格を要求しており、これは国際市場価格より1トンあたり約44ドル高い。

一方、工場の生産コストは1トンあたり約430ドルに上昇している一方、国内の砂糖価格は1トンあたり約397ドルにとどまっています。このマイナス価格差に加え、多くの工場が規制最低価格よりも高い原材料価格を支払わざるを得ないことから、インド政府は最低販売価格(MSP)の見直しを検討するよう圧力を受けています。迅速な介入がなければ、早ければ2月にもサトウキビ代金未払いのリスクが顕在化し、世界の砂糖サプライチェーンの安定性を脅かす事態となると予測されています。

しかし、投資ファンドが高水準の空売りポジションを抱えているため、現在の砂糖価格の動向はニューヨーク市場に大きく左右されています。米国商品先物取引委員会(CFTC)のデータによると、空売りポジションは20万7000枚を超え、未決済契約全体の約22%を占めています。過去には、このような局面ではテクニカルな上昇が伴うことがよくあり、ファンドがポジションを解消するために買い戻す動きが見られました。アナリストは、砂糖価格が1トンあたり320ドルから342ドルの低水準で長期間推移した場合、サトウキビ生産者の投資抑制により、中期的な供給に影響が出る可能性があると指摘しています。

さらに、市場を支えるもう一つの重要な要因は、エタノールとの競争です。現在、エタノール価格はニューヨーク証券取引所で取引される砂糖価格よりも1トンあたり33~55ドル高く、砂糖の経済的価値に対する過小評価を示しています。移行期間中、エタノール在庫は記録的な低水準にあるため、ブラジルの製糖工場は利益最大化のため、来シーズンの初めにはバイオ燃料用のサトウキビ生産を優先する可能性が高いでしょう。この生産構造の変化により、輸出用砂糖の供給量は減少し、価格を支える比較的安定した水準が確保され、近い将来におけるさらなる下落の可能性は限定的になるでしょう。

国内市場では、タイからの供給増加に支えられ、先週の輸入砂糖は41,000トンを超えました。一方、厳格な国境管理により、非公式な砂糖輸入は減少しました。このため、小売価格は16,600~16,800ドン/kgと高値を維持しました。国内供給は季節の変わり目にあり、旧在庫の在庫不足と品質低下、そして新収穫の砂糖の供給不足により、市場は低迷しています。RS砂糖の工場価格は17,500~17,550ドン/kgで安定していましたが、トレーダーはより高品質の新収穫の砂糖が入荷するまで購入活動を増やすのを待つ傾向があり、需要は低迷しました。

出典: https://baotintuc.vn/thi-truong-tien-te/luc-ban-lan-at-tren-thi-truong-hang-hoa-mxvindex-lui-ve-2353-diem-20251215083504075.htm

コメント (0)