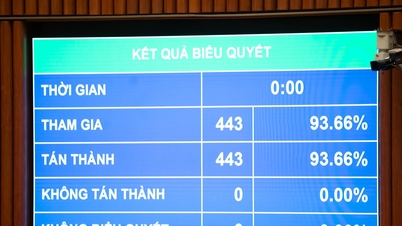

La loi modifiée sur l'impôt sur le revenu des personnes physiques entrera en vigueur le 1er juillet 2026.

Ajouter l'impôt sur le revenu des personnes physiques aux revenus provenant des transferts d'or.

En ce qui concerne les revenus soumis à l'impôt sur le revenu des personnes physiques, la loi stipule spécifiquement 10 types de revenus, à l'exception des revenus exonérés d'impôt mentionnés à l'article 4 de cette loi.

Plus précisément, les revenus d'entreprise ; les salaires ; les placements de capitaux ; les transferts de capitaux ; les transferts de capitaux sous d'autres formes ; les gains ; les redevances ; les franchises ; les héritages, les dons sous forme de titres, de parts de capital dans des organisations économiques , des établissements commerciaux, des biens immobiliers et des actifs qui doivent être enregistrés pour la propriété ou l'utilisation ; et d'autres types de revenus.

Il convient de noter que, parmi les revenus soumis à l'impôt sur le revenu des personnes physiques, la loi a ajouté les revenus provenant des cessions de lingots d'or. Le gouvernement fixe le seuil de valeur imposable des lingots d'or, le moment de l'application du prélèvement de l'impôt et ajuste le taux d'imposition sur le revenu des personnes physiques applicable aux cessions de lingots d'or conformément à la feuille de route relative à la gestion du marché de l'or.

Parmi les revenus exonérés d'impôt, la loi a ajouté les revenus des ménages et des particuliers produisant directement des cultures, des forêts plantées, du bétail, des produits aquacoles et de la pêche qui n'ont pas été transformés en d'autres produits ou qui n'ont subi qu'une transformation préliminaire normale ; la production de sel ; les revenus provenant des dividendes des membres de coopératives et d'unions coopératives agricoles, et des particuliers qui sont agriculteurs et signent des contrats avec des entreprises participant aux « Grandes exploitations », à la plantation de forêts de production et à l'aquaculture.

En outre, les revenus provenant des salaires et traitements perçus pour l'exécution de tâches scientifiques, technologiques et innovantes ou provenant des droits d'auteur sur des tâches scientifiques, technologiques et innovantes lorsque les résultats de ces tâches sont commercialisés conformément aux dispositions de la loi sur la science, la technologie et l'innovation et de la loi sur la propriété intellectuelle sont tous exonérés d'impôt.

Le barème progressif de l'impôt est stipulé comme suit : le revenu imposable à partir de 10 millions de VND/mois est soumis à un taux d'imposition de 5 % ; de 10 à 30 millions de VND/mois, il est soumis à un taux d'imposition de 10 % ; de 30 à 60 millions de VND, il est soumis à un taux d'imposition de 20 % ; de 60 à 100 millions de VND, il est soumis à un taux d'imposition de 30 % ; et supérieur à 100 millions de VND, il est soumis à un taux d'imposition de 35 %.

Les entreprises familiales ne seront pas soumises à l'impôt si leur revenu est inférieur à 500 millions de VND par an.

Auparavant, l'Assemblée nationale avait entendu le ministre des Finances, Nguyen Van Thang, présenter un rapport sur la réception, l'explication, la révision et la finalisation du projet de loi sur l'impôt sur le revenu des personnes physiques (modifié).

Plus précisément, en ce qui concerne les impôts sur les entreprises, les ménages et les particuliers, et compte tenu des avis des réviseurs, des avis des délégués et des avis du Comité permanent de l'Assemblée nationale, le Gouvernement a révisé et ajusté la réglementation relative aux impôts sur les entreprises, les ménages et les particuliers :

Premièrement, relevez le seuil d'imposition des revenus des entreprises, des ménages et des particuliers de 200 millions de VND/an à 500 millions de VND/an et déduisez ce montant avant le calcul de l'impôt sur le revenu. Parallèlement, ajustez le seuil d'imposition à 500 millions de VND.

Deuxièmement , il convient d'ajouter une méthode de calcul de l'impôt sur le revenu (recettes - dépenses) pour les ménages et les particuliers exerçant une activité commerciale dont le chiffre d'affaires annuel est compris entre 500 millions et 3 milliards de VND, et d'appliquer un taux d'imposition de 15 % (similaire au taux d'imposition des sociétés pour les entreprises dont le chiffre d'affaires annuel est inférieur à 3 milliards de VND). Il est par ailleurs précisé que ces personnes peuvent choisir la méthode de calcul de l'impôt en fonction du taux appliqué à leur chiffre d'affaires.

En ce qui concerne le barème d'imposition progressif, selon le ministre, le barème a été ajusté pour réduire le taux d'imposition de 15 % (au niveau 2) à 10 % et le taux d'imposition de 25 % (au niveau 3) à 20 % afin d'éviter des augmentations soudaines entre les niveaux, assurant ainsi la raisonnabilité du barème.

Concernant le niveau de déduction familiale, et compte tenu des avis des examinateurs, des députés de l'Assemblée nationale et du Comité permanent de l'Assemblée nationale, le gouvernement a inclus dans le projet de loi le niveau de déduction familiale stipulé dans la résolution n° 110/2025/UBTVQH15 du Comité permanent de l'Assemblée nationale (le niveau de déduction pour le contribuable lui-même est de 15,5 millions de VND/mois, et pour chaque personne à charge, de 6,2 millions de VND/mois). Le gouvernement a été chargé de soumettre ce niveau de déduction familiale au Comité permanent de l'Assemblée nationale afin qu'il l'ajuste en fonction des fluctuations des prix et des revenus, pour l'adapter à la situation socio-économique de chaque période.

Concernant la taxe sur les transferts d'or, le ministre Nguyen Van Thang a affirmé que la proposition de percevoir une taxe sur les transferts d'or avait été soigneusement examinée et étudiée, sur la base de la synthèse des avis des agences, des ministères, des branches et de l'acceptation des avis d'examen, des avis des députés de l'Assemblée nationale et des avis du Comité permanent de l'Assemblée nationale.

L’établissement par le gouvernement d’une réglementation spécifique concernant le seuil de valeur imposable des lingots d’or vise à éliminer les cas où des particuliers achètent et vendent de l’or à des fins d’épargne et de stockage (et non à des fins commerciales).

Étant donné qu'il s'agit d'une nouvelle réglementation ayant de nombreuses répercussions, la réglementation telle que présentée dans le projet de loi est une étape nécessaire pour mettre en œuvre la direction du Parti et de l'État visant à gérer strictement les activités de commerce de l'or, contribuant ainsi à limiter la spéculation sur l'or et à inciter les ressources sociales à participer à l'économie.

Concernant le niveau de déduction familiale, et compte tenu des avis des députés de l'Assemblée nationale et du Comité permanent de l'Assemblée nationale, le gouvernement a intégré le niveau de déduction familiale stipulé dans la résolution n° 110/2025/UBTVQH15 du Comité permanent de l'Assemblée nationale (le niveau de déduction pour le contribuable lui-même est de 15,5 millions de VND/mois, et pour chaque personne à charge de 6,2 millions de VND/mois), tel que stipulé dans le projet de loi sur l'impôt sur le revenu des personnes physiques (modifié), et a chargé le gouvernement de soumettre à ce dernier l'ajustement de ce niveau de déduction familiale en fonction des fluctuations des prix et des revenus afin de l'adapter à la situation socio-économique de chaque période.

Source : https://daibieunhandan.vn/quoc-hoi-thong-qua-luat-thue-thu-nhap-ca-nhan-sua-doi-10399869.html

![[Photo] Paysage enchanteur d'une forêt d'érables à Quang Tri](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[Photo] Explorez le navire de guerre USS Robert Smalls de l'US Navy](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Podcast] L'Assemblée nationale approuve une déduction d'allocation personnelle de 15,5 millions de VND par mois](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765340032834_hnm-1cdn-vn-thumbs-540x360-2025-11-04-_hnm-1cdn-vn-thumbs-540x360-2025-06-27-a7b22b8722-_thu.jpeg)

![[Vidéo] L'artisanat de la peinture populaire Dong Ho a été inscrit par l'UNESCO sur la Liste des savoir-faire nécessitant une sauvegarde urgente.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Comment (0)