近年のベトナムの物流分野におけるFDI誘致の現状

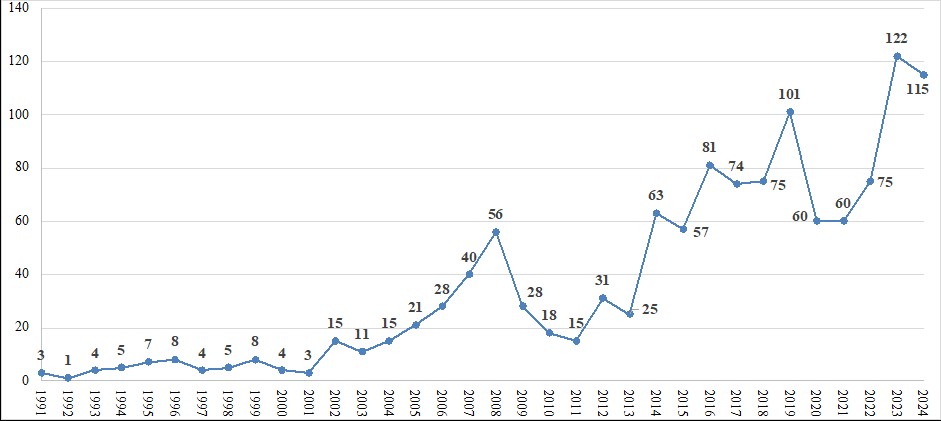

ベトナムの物流市場は、有利な地理的条件、年間約420~430億米ドルの規模、年間約14~16%の急速かつ安定した成長率により、多くの外国投資家を惹きつける魅力的な地になりつつある。1991年に最初のFDIプロジェクトを受け入れて以来、ベトナムの物流分野に投資する外国プロジェクトの数は、特に2015年以降急増している。そのうち、2015~2019年には388件のプロジェクトが誘致され、2020~2021年にはCOVID-19パンデミックの影響で停滞したものの、2023年と2024年の2年間はそれぞれ122件と115件と急増を続け、ベトナムの物流分野への外国直接投資誘致史上最高を記録した(図1)。 2024年末までに、ベトナムの物流部門に投資するFDIプロジェクトは合計1,238件あり、63,515人の労働者を誘致しました。その中には、世界有数の物流企業約30社が含まれています。

図1:ベトナムの物流部門へのFDI投資件数の推移_出典: 財務省のデータに基づく著者による図解、2025年

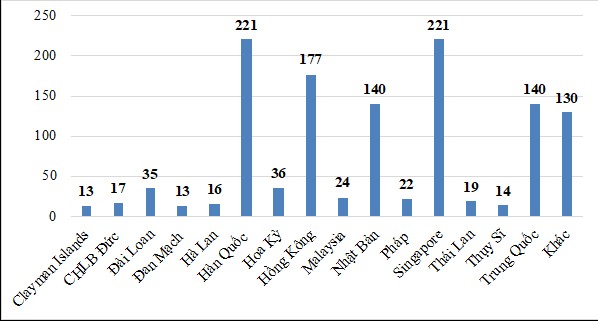

投資国別では、2024年末までに、ベトナムは55の国と地域から物流分野への投資を誘致している。そのうち、ベトナムの物流分野への投資件数が最も多い5カ国は以下の通りである。韓国とシンガポールはともに221件のプロジェクトに投資し、合わせて17.9%と最も大きな割合を占めている。香港(中国)は177件のプロジェクトに投資し、14.3%を占めている。日本と中国はともに140件のプロジェクトに投資し、合わせて11.3%を占めている。中国は単独でベトナムの物流分野への投資件数が大幅に増加しており、2024年だけで37件のプロジェクトが予定されている(図2)。

図2:ベトナムの物流セクターへの投資国別FDIプロジェクト数_出典:財務省のデータに基づく著者による図解、2025年

投資形態別に見ると、ベトナムの物流分野において1991年から2024年までに累計で認可された合計1,238件のプロジェクトのうち、合弁事業形態の投資プロジェクトは562件(全体の45.4%)、100%外資形態の投資プロジェクトは691件(全体の55.8%)となっている。一部の投資家は業務協力契約形態を選択しており(全体の1.2%)、いずれも2010年以前に認可されたプロジェクトとなっている。

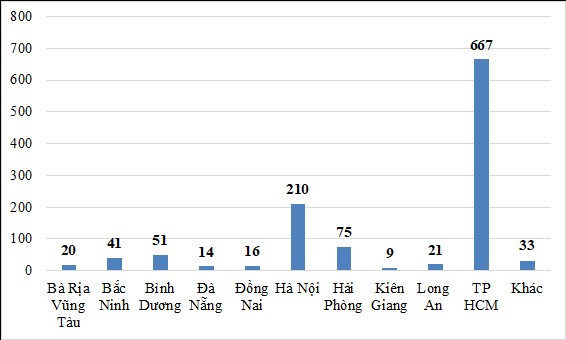

地域別では、ホーチミン市が物流分野において最も多くのFDIプロジェクトを誘致しており、1991年から2024年末までにベトナムで投資された合計1,238件のうち667件(53.9%に相当)を占めています(図3)。次いでハノイが210件(17%)、ハイフォンが75件(6.1%)、 ビンズオンが51件(4.1%)となっています。

図3:ベトナムの物流セクターへのFDI投資件数(地域別)_出典:財務省のデータに基づく著者による図解、2025年

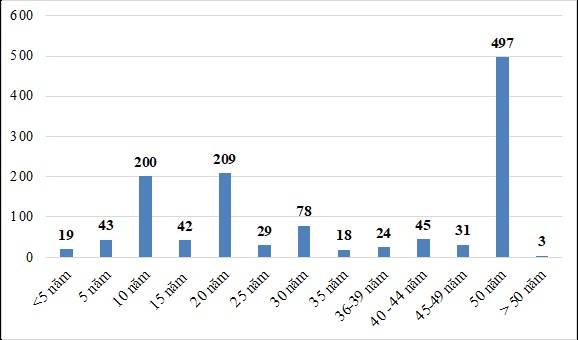

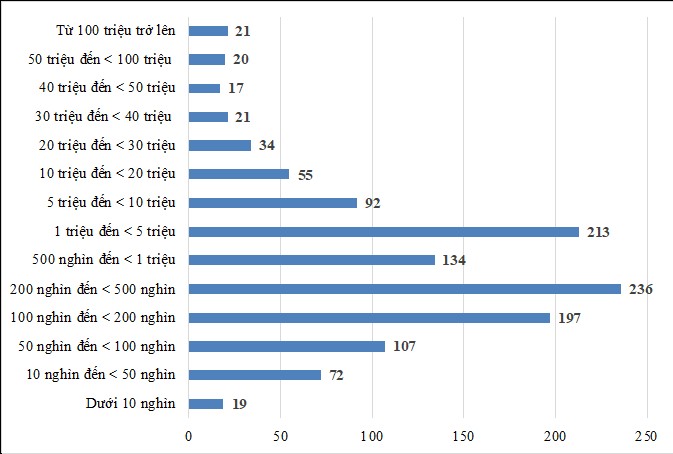

投資期間別に見ると、物流分野への投資案件数が最も多いのは50年で、497件(全体の40.1%に相当)にのぼり、FDI投資家がベトナムにおいて長期的な物流サービス事業戦略を描いていることを示しています(図4)。30年から50年未満のプロジェクト数は全体の15.8%(196件に相当)を占めています。次いで10年と20年のプロジェクトがそれぞれ200件と209件(それぞれ16.2%と16.9%に相当)と続いています。

図4:ベトナムの物流部門へのFDI投資件数(投資年数別)_出典:財務省のデータに基づく著者による図解、2025年

資本規模別に見ると、物流分野に投資するFDIプロジェクトのほとんどは中小規模で、平均資本金は5,000万米ドル未満であり、2024年末までにベトナムの物流分野に投資するプロジェクト総数の96.7%を占めています。残りの3.3%は、投資資本が5,000万米ドル以上の大規模プロジェクトで、投資資本が1億米ドルを超えるプロジェクトが21件あります(図5)。

図5:ベトナムの物流分野へのFDI投資件数(資本規模別)_出典:財務省のデータに基づく著者による図解、2025年

ベトナムは物流分野への外国直接投資(FDI)誘致において好結果を達成しているものの、このプロセスは依然として、排除すべき多くの障壁や課題に直面している。

1つは、法律と行政手続きに関する政策グループです。

ベトナムの法律では、物流は「条件付き事業分野」とされており、これは物流分野へのFDIが一定の制約を満たす必要があることを意味する。例えば、政令第163/2017/ND-CP号の第4条第3項によれば、物流分野への外国投資家の出資比率は、ベトナム船籍の船隊、内陸水路サービス、鉄道貨物サービスを運営する企業の場合は49%を超えてはならず、海上輸送支援サービスにおけるコンテナ取扱サービスの場合は50%を超えてはならず、道路輸送サービスの場合は51%を超えてはならない。さらに、新会社設立に関する規制も、所有権とサービスに関する条件に従わなければならない。したがって、現在、政令第163/2017/ND-CP号のように物流サービスを17の別々のタイプに分類することは、エンドツーエンドのサプライチェーンサービスプロバイダーと統合物流ソリューションになることを目指す外国投資家にとって、書類手続きを長引かせることになる。

2番目は金融政策グループです。

2024年は、140か国以上が世界最低税のコミットメントを実施し始める年であり、国際税務ガバナンスの重要な節目と見なされている。このコミットメントでは、大企業(収益が7億5000万ユーロを超えるグローバル企業に属する)は、事業を展開する国に関係なく、少なくとも15%の法人所得税を支払うことが義務付けられる。世界最低税が言及される前、ベトナムはFDIプロジェクト、特に法人所得税を誘致するために、次のような多様な税制優遇制度を構築していた。1-奨励分野のプロジェクトに対する最長15年間の10%(または10年間20%)の優遇税率。2-最長4年間の免税、次の5〜9年間の50%減額。3-最長5年間の損失の翌年への繰越許可。4-海外に移転された利益に対する免税。5-再投資利益に対する法人所得税の還付。6-固定資産の加速償却の適用。ベトナムは、土地賃料の減額、税額控除など、他の多くの税制優遇措置とともに、法人税の実質的な優遇措置を設けています。これらの優遇措置のおかげで、多くのFDI企業が支払わなければならない法人税率は、一般的な税率20%よりもはるかに低くなっています。このように、法人税の優遇措置は、ここ数十年、ベトナムがFDIを誘致するための競争上の優位性を生み出す上で非常に重要なツールと考えられています。しかし、15%のグローバルミニマム税の適用は、ベトナムのFDI誘致にとって前例のない課題を生み出すでしょう。ベトナムがグローバルミニマム税を適用しない場合、親会社が本社を置いている国はこの税差を徴収する権利を持ち、ベトナムの財政的損失につながり、現在の優遇措置の有効性が低下します。したがって、FDI誘致における税制優遇措置に基づくベトナムの競争上の優位性は大幅に低下します。課題は、税制優遇措置が削減された場合に、物流を含む戦略的な産業における主要プロジェクトをどのように誘致し続けるかということです。

政治局員のファム・ミン・チン首相は、ベトナムへの物流投資を推進する世界有数の国際海運・物流会社、フェデックス・エクスプレス・コーポレーション(米国)のリチャード・W・スミス会長兼CEOを接見した。写真:baochinhphu.vn

3番目は、土地政策グループです。

2024年土地法(2024年8月1日発効)は、2013年土地法から現在までのこれまでの規定を継承・発展させ、FDI企業の土地取得形式をより広範な方向に規制している。具体的には、国からの土地割当や土地リースによる土地取得形式に加え、FDI企業は、土地使用権価格の形で投資資本の移転を受ける、土地使用権の形で資本拠出を受ける、工業団地、産業集積地、輸出加工区、ハイテク区、経済区における土地のリースや転貸といった形式を通じて、市場から土地を取得できる。これらの規定は、FDI企業の土地取得権における国内企業との平等を基本的に確立し、FDI企業が投資プロジェクトを実施するために土地を安定的かつ長期的に使用するための好ましい条件を整えることに貢献している。しかし、2024年土地法には物流インフラのための土地資金計画に関する具体的な規定がまだないため、国内企業だけでなく外国直接投資企業も、物流インフラのために現地で計画された土地資金にアクセスするのが困難になっています。

第四に、労働政策。

FDI企業の従業員は、一般的に、2019年労働法、関連指導文書、ベトナムが加盟している国際協定など、ベトナムの法律の規定に基づいて保護され、福利厚生を受けています。特に、FDI企業がベトナムの従業員に確保する必要がある主な福利厚生には、労働契約に署名する権利、賃金(地域の最低賃金と同等以上)およびボーナス制度(FDIは、質の高い人材を引き付けるために、より魅力的なボーナス制度を持っていることが多い)、時間外労働制度(時間外労働の賃金は通常の時給の150%以上)、規則に従った休暇、社会保険、健康保険、失業保険、労働組合に参加しストライキを行う権利、労働契約の終了および辞職(FDI企業は、有期契約の場合は30日前、無期契約の場合は45日前までに通知する必要がある)などがあります。同時に、ベトナム政府の社会保険法2024では、ベトナムで働く外国人従業員は、12か月以上の有期労働契約を結ぶ場合、強制社会保険の対象となると規定されています。このように、一般的に、FDI企業の労働政策は、厳格で明確な法的規制を通じて、ベトナム人従業員の権利と、ベトナム人と外国人従業員の公平性を確保しています。しかし、問題は、FDI企業が法律の規定に従って労働政策を実施する過程で、研修時間や1日あたりの労働時間を延長する、勤務体制、給与、ボーナス、福利厚生制度、社会保険を保証しない、企業内の社会組織、特に労働組合が従業員の正当な権利を保護する役割を果たさないなど、違反に対する管轄管理機関による監督と処理の組織にあります。

5つ目は、投資促進政策です。

近年、党と国家は、物流を含むすべての戦略的セクターと職種でベトナムへのFDIを誘致するための投資促進に常に注意を払い、指示してきました。 毎年、外務省は、海外で活動する約250〜350のベトナム中央および地方指導者の代表団を組織し、そのうち約75〜80%がFDIの促進と誘致に取り組んでいます。 同時に、94の大使館と領事館を持つ海外のベトナム代表機関のネットワークも、ホスト国の企業から投資を誘致するために、多くの会議、プロモーション、広告活動を開催しています。 それだけでなく、近年、ベトナムの物流部門への投資家を誘致するために、主要な国内外の物流イベントをベトナムで開催することにも重点が置かれています。たとえば、2年ぶりに2023年に開催された最初の国際物流展示会には、20の国と地域から300社を超える企業が参加しました。また、世界物流パスポートプログラムを再開しました。 FIATAアジア太平洋年次総会およびAFFA中間会議の開催、2025年10月にハノイでFIATA世界会議2025を公式に開催し、150の国と地域から1,500人の代表者を集めることを約束するなど、これらのプロモーション活動はすべて、ベトナムの物流エコシステムが世界の物流エコシステムに参加するための道を切り開き、それによってベトナムの物流分野へのFDI誘致を増やしてきました。しかし、これらの投資促進活動のほとんどは、投資促進の質と有効性に焦点を当てることなく、ベトナムの物流業界のイメージと既存の利点を促進することに焦点を当てているだけであり、一部の外国投資家が調査後に他の国への投資に切り替えるという状況につながっていることは容易にわかります。物流分野におけるハイテクおよびグリーンテクノロジーを使用した外国投資プロジェクトの割合はまだ低く、欧米の投資家は多くなく、投資規模も大きくありません。

世界最大のコンテナ船「マルグレーテ・マールスク」がバリア・ブンタウ省カイメップ・チーバイ港でコンテナを荷降ろし中_写真:danviet.vn

いくつかの政策提言

高付加価値物流サービスの開発を指向し、生産、輸出入、貿易分野の発展を支援するため、2035年までの物流サービス開発戦略草案は、2045年までのビジョンとして、2035年までに物流部門の成長率を8~12%に高め、物流コストをGDPの12~15%に相当させ、物流アウトソーシング率を70~80%に高め、物流能力指数LPIランキングを40未満に抑え、物流企業の80%がデジタル変革を進め、物流企業の従業員の70%が専門研修を受けるという目標を設定しました。これらの目標を達成するには、FDI物流企業を含む、あらゆる経済セクターの物流企業の協力が必要です。したがって、ベトナムの物流部門へのFDI誘致政策の策定においては、以下の内容に留意する必要があります。

原則として、まず物流に関する現在の国際的および地域的なコミットメントと国内法を全面的に研究・検討し、同期性、一貫性、透明性、簡素性を備え、重複や矛盾を避け、外国投資家にとって困難を生じさせない政策と法体系を完成させる必要がある。同時に、政策は量と質、幅と深さの両面で、特に深さを重視して外国直接投資(FDI)を誘致することに重点を置き、持続可能な発展を確保し、革新、創造性を奨励し、FDI企業と国内物流企業との緊密な連携を促進し、グローバル物流ネットワークにおけるベトナムの地位を高め、ベトナムの物流人材の創造力を高める必要がある。さらに、政策は中長期的に安定的に適用され、外国投資家の業績や投資戦略に影響を与えるインセンティブ政策の頻繁な変更を抑制する必要がある。

法律と行政手続きに関する一連の政策については、経済協力開発機構(OECD)の勧告に基づき、ベトナムはベトナムの法律に定められた条項を適用し、条件付き事業分野のリストから物流を削除し、政府が社会経済的考慮に基づき条件付き事業分野に該当する活動を検討できるようにすべきである。さらに、企業のコストを最小限に抑えるために行政手続き改革を強化し、フィードバックに耳を傾け、問題を迅速に解決し、大規模物流企業を確保するための政策を柔軟に調整する必要がある。特に、統合物流サービスとエンドツーエンドのサプライチェーンソリューションに関するより明確な規制の発行に留意し、FDI企業がサービス拡大に投資する際に多くの複雑な事務手続きを行わなければならない状況を回避する必要がある。情報技術の応用を促進し、広報と透明性を確保し、FDI企業の事業運営中の問題解決時間を短縮する。

一連の金融政策については、現在適用されているFDI誘致のための税制政策をはじめ、すべての金融政策を見直し、適切な調整、修正、補完を行い、コンプライアンスコストの低い良好な税制の構築を目指す必要がある。ベトナムが世界貿易機関(WTO)、国際通貨基金(IMF)などの国際機関に対する原則およびコミットメントを厳格に遵守しつつ、世界の大手物流企業を誘致するための合理的な金融インセンティブを発動する必要がある。また、FDI企業に対する公平性と差別の排除も確保する必要がある。特に、グローバル最低税率に関する法的枠組みについては、透明性を確保し、FDI企業のコンプライアンスを容易にするため、15%の追加税率に関する明確な指示を出す必要がある。同時に、土地税の免除・減税、研究開発(R&D)費の支援、人材育成補助金などを通じて、投資インセンティブを税制から非税制支援へと転換する。さらに、グローバル最低税率投資支援基金を効果的に推進し、ハイテク・イノベーションへの投資による物流企業の競争優位性の維持を支援する。

土地政策グループに関しては、土地法、投資法、その他の国家政策との整合性を確保するため、土地優遇政策の見直しと改善が必要である。土地優遇措置の対象となる外国直接投資企業を決定するための基準を明確に定義する。優遇措置は実質的なものでなければならず、物流インフラ開発プロジェクト、物流の環境影響軽減プロジェクト、社会経済状況が困難な地域における物流開発プロジェクトへの投資プロジェクトにのみ適用されるべきである。さらに、工業用不動産や商業用不動産に加え、物流不動産市場の概念を研究し、ベトナムの法制度に組み込むことで、物流分野への外国投資誘致力を高める必要がある。

労働政策グループに関しては、現在重要な課題は、FDI企業による労働政策の実施における違反、特に労働時間、賃金、ボーナスの違反、労働安全の欠如、社会保険料の支払いの遅れ、労働組合との紛争などに対する管轄当局による監督と処理を確実にすることである。同時に、世界の先進的かつ現代的な管理手法に近づくための職業教育政策を強化する。学習者が世界をリードする技術と管理ソリューションにアクセスできるように、物流分野で活動する訓練機関、社会組織、FDI企業の間に同期調整メカニズムを構築する。特に、物流分野の人材育成と科学技術の研究のプロセスに参加するための外国の教育者と科学者を引き付けるための好ましい環境と条件を作り出すために、合理的なインセンティブメカニズムとポリシーが必要である。

投資促進政策グループは、物流分野、ハイテク、グリーン・サステナブル技術を活用した物流プロジェクト、高度な自動化を備えた物流プロジェクトへの投資誘致のための政策および優先プロジェクトリストを策定する必要がある。米国および欧州連合(EU)市場への投資促進を強化し、潜在力に応じた発展を図る。同時に、投資促進手法の研究・革新を行い、投資促進の質と効果を向上させ、指導と運営の一貫性と同期性を確保する。また、FDI企業への情報提供、指導、支援、および支援を中心的に担う。

出典: https://tapchicongsan.org.vn/web/guest/kinh-te/-/2018/1089502/thu-hut-du-tu-truc-tiep-nuoc-ngoai-vao-linh-vuc-logistics-tai-viet-nam--thuc-trang-va-mot-so-khuyen-nghi-chinh-sach.aspx

コメント (0)