ベトナム不動産協会(VARS)の最近の報告によれば、わが国の住宅購入能力は急激に低下しており、住宅価格は収入の3分の1を超えないという規則に照らし合わせると、統計総局の分類による最高収入層の20%を占めるグループが住宅を購入できないほどになっているという。

具体的には、統計総局による2023年人口生活水準調査の結果によると、ハノイでは所得上位20%のグループが1人あたり月額1,447万ドンを受け取っています。ダナンでは1,380万ドン、ホーチミン市では1,326万ドン、ドンナイでは1,390万ドン、 ビンズオンでは1,838万ドンとなっています。

しかし、現在の住宅価格に直面すると、このグループでさえ多くの障害に直面します。

各世帯に最高所得層の労働年齢層が 2 人いると仮定すると、この層の平均所得は 1 世帯あたり月額約 3,000 万 VND と推定され、これは年間約 3 億 6,000 万 VND に相当します。

住宅費が収入の 1/3 を超えないという一般的な財務ルールを適用した場合の最大支払可能額は月額約 670 万 VND で、年間約 8,000 万 VND に相当します。

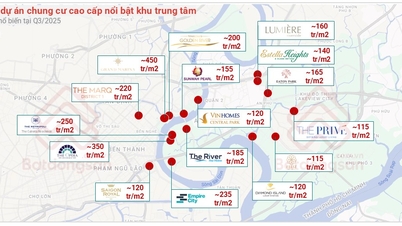

一方、上記の大都市の商業用マンションは、エリアやセグメントによって異なりますが、1㎡あたり4,000万~7,000万ドンの価格帯となっています。そのため、小規模なマンション(約60㎡)の場合、約25億~35億ドンの費用がかかります。

住宅価格が高すぎるため、高所得者でも購入するのは困難です。(イラスト:ミン・ドゥック)

この高所得層が60㎡のアパートを約35億ドンで購入し、住宅価格の70%(つまり24.5億ドン)を銀行から年利8%で20年間借り入れた場合、月々の支払額は約2,500万~2,700万ドンとなり、年間3億ドン以上に相当する。

「年間最大8000万ドンの支払いでは、この層は家を買うことがほとんど不可能だ」とVARSは断言した。

ナムディン省出身のトラン・ヴァン・ギアさんは、近年のマンション価格の急騰により、家族のマイホーム購入の夢がさらに難しくなったと語った。ギアさん夫妻は安定した仕事に就いており、月収は約3,500万ドンで、毎月1,000万~1,200万ドンを貯蓄している。

現在、彼と妻は約10億ドンを貯め、ハドン省ナム・トゥー・リエム区にマンションを分割払いで購入することを検討しています。しかし、新築マンションと中古マンションの両方を調べた結果、価格が高騰し、家族の経済力を超えていることが分かりました。ナム・トゥー・リエム区とハドン区では、70㎡、2LDKの中古マンションの平均価格は30億~40億ドン(1㎡あたり約5,000万ドン)です。

「私が貯めたお金で中古の2LDKアパートを購入するために、20億ドン以上借り入れなければなりませんでした。しかし、毎月の余剰金では、銀行に元金と利息を返済するのに家族が足りない時があります」とギア氏は語った。

若者は家を買うのに苦労している

PropertyGuru Vietnamのグエン・クオック・アイン副総裁は、過去と現在の平均給与と住宅価格を比較すると、ベトナムの若者が住宅購入に常に苦労していることがわかると述べた。PropertyGuru Vietnamプラットフォームの試算によると、2004年の住宅価格と平均所得を前提とすると、7X世代が60㎡のアパートを約6億ドンで購入するには、約31.3年分の収入が必要となり、金利は7.4%となる。

10年後の2014年までに、8X世代は同様のマンションを購入するのに22.7年分の収入が必要になりました。マンション価格は15億ドンに上昇し、住宅ローン金利は6%に低下しました。

これまで、9X世代は、4.5%の動員金利の条件で、30億ドンで上記のマンションを購入するために25.8年間の収入を必要としました。

「収入年数と金利は時間とともに減少しているものの、一般的に、あらゆる世代の若者は住宅を所有するために依然として長期間懸命に働く必要がある」とグエン・クオック・アン氏は評価した。

ベトナムの若者は、どの世代においても、自力で家を購入するには依然として長期間の努力が必要です。(イラスト写真:AI)

Dova LandのCEOであるDo Van Thach氏によると、現在の不動産価格は、本当に必要なものを持つ人々にとって大きな課題となっている。平均月収が3,000万VNDの場合、他の資金援助なしにハノイでアパートを購入するか、市内中心部から離れた場所に住まわざるを得ない限り、ほぼ不可能だ。

タック氏によると、現在の平均価格でハノイのマンションを所有するには、購入者の月収が少なくとも6,000万~7,000万ドンに達する必要があるとのことです。これは、ほとんどの人にとって到底手に負えない高収入水準です。

元天然資源・環境副大臣のダン・フン・ヴォ教授は、住宅価格の急騰が賃金収入を上回っていることは、社会保障を圧迫するだけでなく、不動産投機を助長すると警告した。投機資金は価格上昇を待つことが多く、生産や事業に投入されず、インフレと通貨価値に悪影響を及ぼしている。

「投機を抑制できなかったことと住宅セグメント間の非対称性が、現在の不動産市場の終焉を必然的に招いた」と彼は語った。

さらにヴォ氏は、不動産市場が生産、ビジネス、そしてマクロ経済において重要な役割を果たしていると指摘しました。この不安定な市場は、近年と同様に経済全体に悪影響を及ぼすでしょう。実際、人々の経済力に合った住宅の問題は、ベトナムだけに限った課題ではありません。世界中の多くの大都市も、移民の流入による住宅需要の増加により、この圧力に直面しています。

チャウ・アン

コメント (0)